Ministerstvo práce a sociálních věcí navrhuje od příštího roku zvýšení životního minima na 3 790 Kč a existenčního minima na 2 440 Kč. Druhá zpráva přináší upozornění na změnu uplatňování DPH u společníků společnosti od 1. 1. 2019.

Návrh zvýšení životního a existenčního minima od 1. 1. 2019

Ministryně práce a sociálních věcí Jana Maláčová rozhodla o předložení návrhu na zvýšení částek životního a existenčního minima do vnějšího připomínkového řízení.

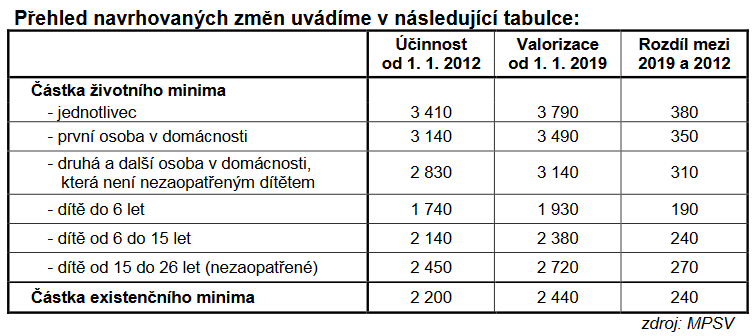

Na základě valorizačního mechanismu daného zákonem navrhuje Ministerstvo práce a sociálních věcí (dále jen „MPSV“) zvýšení obou částek od 1. 1. 2019 o 11,1 %. Životní minimum jednotlivce by se mělo měsíčně zvýšit o 380 Kč na 3 790 Kč a existenční minimum o 240 Kč na 2 440 Kč.

„Životní a existenční minimum se nezvyšovalo 6 let. Od roku 2014 však rostou náklady rodin na základní životní potřeby každoročně o více jak 5 %. Celé dvě třetiny příjemců tvoří lidé, kteří nemohou pracovat, jako jsou důchodci, matky samoživitelky a zdravotně postižení. Je důležité uvést, že do této skupiny spadá více jak 69 tisíc nezaopatřených dětí,“ zdůvodňuje předložení návrhu ministryně Maláčová.

Existenční minimum je minimální hranicí peněžních příjmů, která se považuje za nezbytnou k zajištění výživy a ostatních základních osobních potřeb na úrovni umožňující přežití. Životní minimum je minimální společensky uznaná hranice peněžních příjmů k zajištění výživy a ostatních základních osobních potřeb.

Od životního minima se odvozují některé dávky státní sociální podpory závislé na výši příjmu, jako je přídavek na dítě a porodné, nebo dávky pomoci v hmotné nouzi, což je doplatek na bydlení, mimořádná okamžitá pomoc či příspěvek na živobytí.

Zvýšení podle návrhu MPSV by znamenalo, že životní minimum jednotlivce by měsíčně vzrostlo o 380 Kč, tj. z 3 410 Kč na 3 790 Kč. U rodiče samoživitele s jedním dítětem do 6 let by životní minimum společně posuzovaných osob po zvýšení jeho příslušných částek vzrostlo o 540 Kč, tj. ze 4 880 Kč na 5 420 Kč.

U čtyřčlenné úplné rodiny s dětmi ve věku 8 a 10 let o 1 140 Kč, tj. z 10 250 Kč na 11 390 Kč. Existenční minimum by se zvýšilo o 240 Kč, tj. z 2 200 Kč na 2 440 Kč.

V souvislosti s navrhovanou úpravou částek životního minima je možné v roce 2019 předpokládat zvýšené náklady v rozsahu cca 454 milionů Kč, z toho na dávky pomoci v hmotné nouzi 359 milionů Kč a na dávky státní sociální podpory 95 milionů Kč, které budou zabezpečeny v rámci rozpočtu MPSV.

Obr.: Návrh na zvýšení životního a existenčního minima

Změna uplatňování DPH u společníků společnosti – dříve sdružení bez právní subjektivity

Finanční správa připomíná plátcům DPH pravidla pro uplatňování DPH u společníků společnosti. Podle nové právní úpravy každý společník společnosti postupuje individuálně sám za sebe podle obecných ustanovení zákona o DPH (dále jen „ZDPH“).

Do 30. 6. 2017 byla součástí ZDPH ustanovení, jejichž předmětem byla specifická úprava registrace, postupů při správě DPH a uplatňování DPH u společnosti. Společníci plnili povinnosti na DPH vzniklé z titulu jejich členství ve společnosti prostřednictvím určeného společníka.

Novela zákona zrušila s účinností od 1. 7. 2017 zvláštní pravidla obsažená v ZDPH týkající se uplatňování DPH u společnosti. V současné době tak každý společník společnosti postupuje individuálně sám za sebe podle obecných ustanovení ZDPH.

Společníci společností, kteří do 30. 6. 2017 postupovali při uplatňování DPH podle původní právní úpravy, mohou podle přechodných ustanovení novely využívat tento režim nejdéle do 31. 12. 2018.

Od 1. 1. 2019 budou všichni společníci společností (plátci DPH) postupovat pouze podle nových pravidel, tedy v souladu s aktuálním zněním ZDPH.

Protože se jedná o zásadní změnu, která má dopad do vykazování uskutečněných a přijatých plnění v kontrolních hlášeních a daňových přiznáních k DPH jednotlivých společníků, Generální finanční ředitelství vydalo dne 22. 8. 2017 Informaci GFŘ k uplatňování DPH u společníků společnosti od 1. 7. 2017.

Související článek:

Daňové a finanční aktuality 14

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.