Zvláštní režim jednoho správního místa využijí ti podnikatelé, kterým vzniká povinnost k dani ve více státech EU. Jak je to s tímto režimem v roce 2024? To se dočtete v dnešním článku, ve kterém nechybí ani praktické příklady.

Zvláštní režim jednoho správního místa (OSS) je institut, kterého lze využít pro administrativní zjednodušení povinnosti odvodu daně z přidané hodnoty z vybraných uskutečněných plnění, která mají místa plnění v různých státech EU, v rámci jednoho členského státu Evropské unie, ve kterém je osoba povinná k dani registrovaná k tomuto režimu. Tohoto zjednodušeného režimu pro účely DPH často využívají e-shopy, které prodávají zboží na dálku v rámci Evropy. Pokud by podnikatel nevyužil tohoto režimu, musel by se registrovat k dani z přidané hodnoty v jednotlivých státech, ve kterých mu vzniká povinnost odvést DPH. Český správce daně přiznání k DPH v režimu OSS a platbu DPH následně přeposílá příslušným členským státům.

Zvláštní režim jednoho správního místa může fungovat v rámci tří režimů:

- režim mimo Evropskou unii,

- režim Evropské unie,

- dovozní režim.

Aby byla celá problematika lépe srozumitelná, definujeme si některé níže použité pojmy:

- Osobou povinnou k dani se rozumí osoba, která samostatně uskutečňuje ekonomické činnosti, jednoduše řečeno podnikatel. Podnikatel může být jak fyzická osoba (osoba samostatně výdělečně činná), tak právnická osoba (obchodní korporace).

- Osobou nepovinnou k dani se tedy, zjednodušeně řečeno, rozumí fyzická osoba – nepodnikatel (občan).

- Provozovatelem elektronického rozhraní se rozumí osoba povinná k dani, která za použití elektronického rozhraní (např. elektronického tržiště, platformy, portálu) usnadňuje dodání zboží nebo poskytnutí služby. Provozovatel takového rozhraní je v podstatě prostředníkem mezi kupujícím a prodávajícím. Za usnadnění dodání zboží se považuje, když provozovatel elektronického rozhraní:

- stanoví podmínku nebo podmínky, za nichž se dodání zboží uskutečňuje, nebo

- se podílí s ohledem na provedenou platbu na schvalování účtování poplatku příjemci (např. zařizuje celý platební proces, nastavuje podmínky platby, vybírá peníze od zákazníka a předává dodavateli), nebo

- se podílí na objednání (např. zajišťuje proces objednávky) či doručení zboží (např. zařizuje či vykonává přepravu zboží).

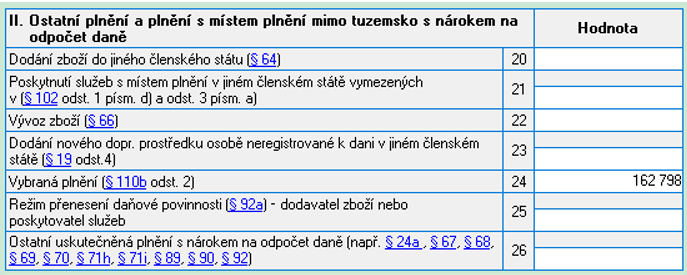

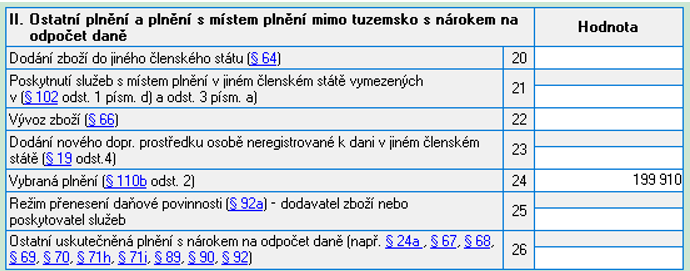

Zvláštní režim jednoho správního místa je zcela dobrovolný a je možné se k němu registrovat pouze v jednom členském státu Evropské unie. Ve státě registrace k režimu jednotného správního místa podává osoba povinná k dani přiznání k dani z přidané hodnoty, v rámci kterého odvádí DPH ze všech uskutečněných plnění s místem plnění v různých členských státech, která spadají do jednotlivých režimů. Podává tedy jedno přiznání se všemi plněními v rámci EU místo toho, aby měla registraci k DPH v každém jednom státě a musela podávat v každém z těchto států zvlášť přiznání k DPH. V rámci tohoto přiznání nelze uplatnit nárok na odpočet DPH, ani odvádět DPH z uskutečněných zdanitelných plnění s místem plnění v tuzemsku. Typicky tedy osoba povinná k dani podává 2 přiznání – jedno pro tuzemská uskutečněná zdanitelná plnění, druhé pro uskutečněná zdanitelná plnění s místem plnění v ostatních členských státech. V přiznání pro OSS je vyčíslena daň v eurech, v této měně se též platí. Plnění z přiznání pro OSS se taktéž uvádějí v klasickém přiznání k dani z přidané hodnoty, a to evidenčně na řádku 24. Hodnota uvedená na řádku 24 je součtem jednotlivých plnění v režimu OSS oceněných kurzem ČNB k datu uskutečnění zdanitelného plnění.

Zdaňovacím obdobím je v případě režimu mimo Evropskou unii a režimu Evropské unie kalendářní čtvrtletí, v případě dovozního režimu kalendářní měsíc. Uživatel režimu je povinen podat daňové přiznání do konce kalendářního měsíce následujícího po skončení zdaňovacího období, a to i v případě, že za příslušné zdaňovací období neuskutečnil žádné vybrané plnění. Do této lhůty je též splatná vyčíslená daň v přiznání. Prakticky to znamená, že připadne-li poslední kalendářní den na sobotu nebo neděli, neprodlužuje se termín pro podání a pro připsání platby jako v případě klasického přiznání k DPH, ale v tento den musí být přiznání v režimu OSS podáno a splatná daň musí být připsána na účtu příslušného správce daně. Je tedy lepší zadávat příkaz k úhradě s dostatečným předstihem. V případě, že daňový subjekt soustavně porušuje povinnosti vztahující se ke správě daně ve zvláštním režimu jednoho správního místa (včetně včasného podávání přiznání a platby daně), hrozí mu zrušení registrace k režimu jednoho správního místa z moci úřední. Stačí podat přiznání 2x pozdě a pro správce daně to může být impuls pro zrušení tohoto zvláštního režimu. Zrušení registrace by mělo za následek to, že by se daňový subjekt musel registrovat k dani z přidané hodnoty ve všech jednotlivých státech Evropské unie, do kterých zasílá zboží, a v každém z těchto států odvádět DPH zvlášť prostřednictvím přiznání k DPH daného státu.

Správcem daně zvláštního režimu jednoho správního místa je Finanční úřad pro Jihomoravský kraj, Územní pracoviště pro Brno I.

Režim mimo Evropskou unii (režim mimo EU)

Tento režim může v tuzemsku použít osoba poskytující služby osobě nepovinné k dani s místem plnění na území Evropské unie, která nemá na území Evropské unie sídlo ani provozovnu a nepoužívá v jiném členském státě režim mimo Evropskou unii.

Příklad

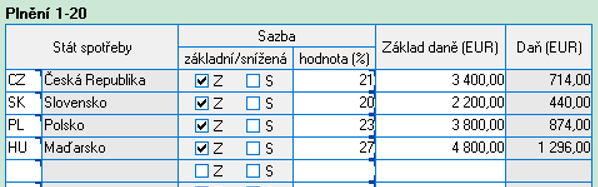

Americká společnost DOITBETTER, LLC, která nemá sídlo ani provozovnu na území EU, poskytuje elektronické služby v podobě placených online her. Nejčastějšími uživateli jsou hráči z České republiky (sazba DPH 21 %), Slovenska (sazba DPH 20 %), Polska (sazba DPH 23 %) a Maďarska (sazba DPH 27 %). V rámci zjednodušení administrativních povinností s odvodem DPH v jednotlivých státech EU je společnost registrovaná do zvláštního režimu jednoho správního místa, a to konkrétně do režimu mimo Evropskou unii. Za 2. čtvrtletí byly tržby společnosti v rámci Evropské unie následující:

| Místo plnění | Tržba v EUR za 2Q/2024 | |

| ZD | DPH | |

| ČR | 3 400,00 | 714,00 |

| Slovensko | 2 200,00 | 440,00 |

| Polsko | 3 800,00 | 874,00 |

| Maďarsko | 4 800,00 | 1 296,00 |

| Celkem | 14 200,00 | 3 324,00 |

Společnost v červenci vyplní Přiznání k dani One Stop Shop – režim mimo EU za 2. čtvrtletí 2024, a tam uvede do jednotlivých políček tato data:

Toto přiznání podá do 31. července 2024, kdy daň současně odvede tak, aby byla daň připsána na bankovním účtu příslušného správce daně nejpozději 31. července 2024.

Režim Evropské unie

Tento režim může v tuzemsku použít osoba uskutečňující tato vybraná plnění:

- poskytnutí služby osobě nepovinné k dani s místem plnění na území Evropské unie,

- prodej zboží na dálku osobě nepovinné k dani s místem plnění na území Evropské unie,

- dodání zboží usnadněné provozovatelem elektronického rozhraní zahraniční osobou osobě nepovinné k dani na území Evropské unie (prodej zboží na dálku provozovatelem elektronického rozhraní nebo dodání zboží provozovatelem elektronického rozhraní osobě nepovinné k dani uskutečněné s odesláním nebo přepravou).

Tento režim může být použit za předpokladu, že má podnikatel v tuzemsku sídlo nebo provozovnu (v případě, že nemá sídlo na území Evropské unie), nebo nemá v tuzemsku sídlo ani provozovnu, ale zahájil odeslání nebo přepravu zboží v tuzemsku. Tato osoba musí být plátce DPH nebo identifikovaná osoba a nesmí používat režim Evropské unie v jiném členském státě. Režim Evropské unie se v tuzemsku použije na všechna vybraná plnění uskutečněná osobou, která používá tento režim, s výjimkou služeb s místem plnění v členském státě, ve kterém má tato osoba sídlo nebo provozovnu, a prodeje zboží na dálku s místem plnění v členském státě zahájení odeslání nebo přepravy zboží.

Příklad

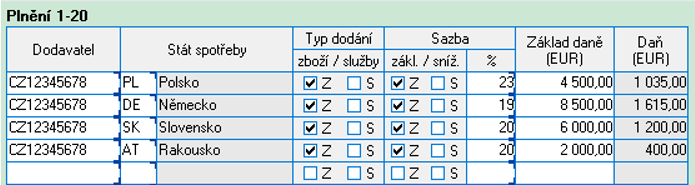

E-shop Česká móda pro všechny s. r. o., měsíční plátce DPH (DIČ CZ12345678), prodává oblečení zákazníkům (osobám nepovinným k dani) jak v České republice (sazba DPH 21 %), tak v sousedních státech – Polsku (sazba DPH 23 %), Německu (sazba DPH 19 %), Slovensku (sazba DPH 20 %) a Rakousku (sazba DPH 20 %). V rámci zjednodušení administrativních povinností s odvodem DPH v jednotlivých státech EU je e-shop registrovaný do zvláštního režimu jednoho správního místa, a to konkrétně do režimu Evropské unie. Pokud jde o uskutečněná zdanitelná plnění (pro zjednodušení v příkladu nepočítáme s přijatými zdanitelnými plněními), e-shop realizoval v rámci jednotlivých států tyto tržby:

| Místo plnění | Tržba v EUR za 2Q/2024 | Tržba v EUR za 06/2024 | Tržba v CZK za 06/2024 | |||

| ZD | DPH | ZD | DPH | ZD | DPH | |

| ČR | – | – | – | – | 80 000,00 | 16 800,00 |

| Polsko | 4 500,00 | 1 035,00 | 1 000,00 | 230,00 | 24 779,00 | 5 699,17 |

| Německo | 8 500,00 | 1 615,00 | 3 000,00 | 570,00 | 74 337,00 | 14 124,03 |

| Slovensko | 6 000,00 | 1 200,00 | 2 100,00 | 420,00 | 52 035,90 | 10 407,18 |

| Rakousko | 2 000,00 | 400,00 | 470,00 | 94,00 | 11 646,13 | 2 329,23 |

| Celkem | 21 000,00 | 4 250,00 | 6 570,00 | 1 314,00 | 242 798,03 | 49 359,61 |

| Celkem bez ČR | 21 000,00 | 4 250,00 | 6 570,00 | 1 314,00 | 162 798,03 | 32 559,61 |

V červenci 2024 bude e-shop podávat 2 přiznání k dani z přidané hodnoty, a to jedno klasické za měsíc červen 2024, kde budou výše uskutečněná zdanitelná plnění s místem plnění v ČR uvedená na ř. 1 takto:

Současně budou tržby s místem plnění v ostatních státech EU uvedeny na ř. 24 takto:

Toto přiznání podá do 25. července 2024, kdy daň současně odvede.

Druhé přiznání, které vyplní, se jmenuje Přiznání k dani One Stop Shop – režim EU, bude za 2. čtvrtletí 2024, a tam uvede do jednotlivých políček tato data:

Toto přiznání podá do 31. července 2024, kdy daň současně odvede tak, aby byla daň připsána na bankovním účtu příslušného správce daně nejpozději 31. července 2024.

Dovozní režim

Dovozní režim může v tuzemsku použít osoba uskutečňující prodej dovezeného zboží na dálku (jedná se o případ, kdy je zboží dodavatelem nebo na jeho účet fyzicky odesláno nebo přepraveno ze třetí země přímo pořizovateli z členského státu EU), které není předmětem spotřební daně a jehož vlastní hodnota nepřesahuje 150 EUR, a to za předpokladu, že má v tuzemsku sídlo nebo provozovnu (v případě, že nemá sídlo na území Evropské unie). Pokud je odeslání nebo přeprava výše uvedeného zboží zahájena v Norském království, může dovozní režim v tuzemsku použít také osoba uskutečňující vybraná plnění, která má v Norském království sídlo nebo provozovnu, nemá-li na území Evropské unie sídlo ani provozovnu. Osoba využívající dovozní režim musí být plátce DPH nebo identifikovaná osoba a nesmí používat dovozní režim v jiném členském státě.

Tento režim může osoba uskutečňující prodej dovezeného zboží na dálku použít také prostřednictvím zprostředkovatele, který je uživatelem OSS. Zprostředkovatel musí splnit stejné podmínky jako kterýkoli jiný uživatel OSS. Dovozní režim se v tuzemsku použije na všechny výše uvedené prodeje zboží na dálku uskutečněné osobou, která používá tento režim. V případě použití dovozního režimu osobou nemající sídlo ani provozovnu na území Evropské unie se dovozní režim v tuzemsku použije na všechna vybraná plnění, u kterých byly odeslání nebo přeprava zboží zahájeny v Norském království.

Příklad

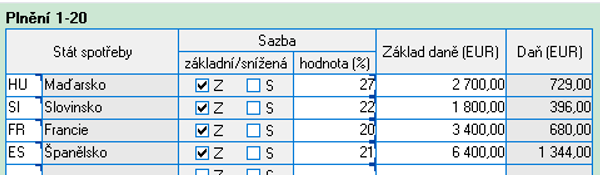

E-shop Fashion s. r. o., měsíční plátce DPH, prodává oblečení, které si nechává šít v Číně pod svou značkou, výhradně zákazníkům do Maďarska (sazba DPH 27 %), Slovinska (sazba DPH 22 %), Francie (sazba DPH 20 %) a Španělska (sazba DPH 21 %). Oblečení nechává zasílat svým zákazníkům přímo od svého dodavatele v Číně. Vzhledem k tomu, že je oblečení ušité v Číně, hodnota jednotlivých kousků oblečení nepřesahuje limit 150 EUR. V rámci zjednodušení administrativních povinností s odvodem DPH v jednotlivých státech EU je e-shop registrovaný do zvláštního režimu jednoho správního místa, a to konkrétně do dovozního režimu. Pokud jde o uskutečněná zdanitelná plnění (pro zjednodušení v příkladu nepočítáme s přijatými zdanitelnými plněními), e-shop realizoval v červenci tyto tržby:

| Místo plnění | Tržba v EUR za 07/2024 | Tržba v CZK za 07/2024 | ||

| ZD | DPH | ZD | DPH | |

| Maďarsko | 2 700,00 | 729,00 | 68 323,50 | 15 714,41 |

| Slovinsko | 1 800,00 | 396,00 | 45 549,00 | 8 654,31 |

| Francie | 3 400,00 | 680,00 | 86 037,00 | 17 207,40 |

| Španělsko | 6 400,00 | 1 344,00 | 161 952,00 | 32 390,40 |

| Celkem | 14 300,00 | 1 805,00 | 199 909,50 | 41 576,12 |

V srpnu 2024 bude e-shop podávat 2 přiznání k dani z přidané hodnoty, a to jedno klasické za měsíc červenec 2024, kde budou výše uskutečněná zdanitelná plnění s místem plnění v různých státech EU na ř. 24 takto:

Toto přiznání podá do 25. srpna 2024.

Druhé přiznání, které vyplní, se jmenuje Přiznání k dani One Stop Shop – dovozní režim, a tam uvede do jednotlivých políček tato data:

Toto přiznání podá do 31. srpna 2024, kdy daň současně odvede tak, aby byla daň připsána na bankovním účtu příslušného správce daně nejpozději 31. srpna 2024.

![]()

Článek byl připravený ve spolupráci se společností SLUTO s.r.o.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.