Pojďme si představit rozporuplné téma, a to zaokrouhlování DPH. Od dubna letošního roku došlo totiž k novelizaci zákona o DPH a s tím i způsobu zaokrouhlování. Jaké se zaokrouhlovalo před novelou a jak po ní? V čem spočívá onen rozpor?

Poslední velká novela zákona o DPH (dále jen „ZDPH“) od 1. 4. 2019 přinesla do právní úpravy DPH mimo jiné změny v zaokrouhlování daně. Finanční dopad těchto změn není nijak zásadní, přesto je jim v praxi věnována (zejména po skončení šestiměsíčního přechodného období, kdy bylo možné postupovat podle starých pravidel) značná pozornost.

Zaokrouhlení daně na celé koruny

V minulosti se již v souvislosti se zrušením deseti a dvacetihaléřů v roce 2003 a padesátihaléřů v roce 2008 řešily problémy se zaokrouhlováním. Podle úpravy do 31. 3. 2019 se tyto problémy poměrně významně kompenzovaly tím, že ZDPH umožňoval daň vypočtenou ze základu daně (např. daň 52,50 Kč vypočtenou sazbou 21 % ze základu daně 250 Kč) zaokrouhlit na celé koruny (v uvedeném příkladu na 53 Kč).

Pokud tedy plátce daně má ceny za jednotlivé položky stanovené v celých korunách, a využíval možnosti zaokrouhlit daň na celé koruny (mimochodem toto zaokrouhlení nebylo povinné a záleželo na rozhodnutí plátce daně), tak i celková částka k úhradě (tedy částka včetně daně) byla na celé koruny a nebylo třeba zaokrouhlovací rozdíly řešit.

Na druhou stranu však úprava účinná do 31. 3. 2019 umožňovala několik způsobů výpočtu daně, které vedly k rozdílnému výsledku – a tyto výsledky byly správné. Jednak tedy plátce daně mohl částku daně zaokrouhlovat, ale také ji zaokrouhlovat nemusel. Pokud plátce např. poskytl za dané období jednotlivě 400 plnění se základem daně 250 Kč a daň zaokrouhloval na 53 Kč, tak v úhrnu základ daně činil 100 000 Kč a daň 21 200 Kč (53 × 400).

Pokud však daň nezaokrouhloval, tak ze stejného celkového základu daně 100 000 Kč daň činila 21 000 Kč. Oba výsledky přitom byly správné. Tím, že podle současné úpravy již nelze daň zaokrouhlovat na celé koruny, tak nemůže tento rozdíl již vznikat a celková částka daně bude vždy 52,50 Kč × 400, tj. 21 000 Kč.

Výpočet daně z částky včetně daně

Kromě rozdílu ze zaokrouhlení či nezaokrouhlení částky daně dalším důvodem, který mohl vést k rozdílnému výsledku, byl způsob výpočtu daně z částky včetně daně. Podle úpravy účinné do 31. 3. 2019 se k výpočtu daně používaly příslušné koeficienty zaokrouhlené na čtyři desetinná místa.

Např. pro základní sazbu daně 21 % koeficient činil 0,1736. Pokud např. cena včetně daně činila 121 007 Kč, tak daň vypočtená z této částky činila 21 007 Kč a základ daně 100 000 Kč. Naproti tomu daň vypočtená ze základu daně 100 000 Kč činila 21 000 Kč.

Podle současné úpravy se při výpočtu daně z částky včetně daně v uvedeném případě postupuje následovně:

- daň se vypočte jako 121 000 − 121 000 ÷ 1,21 = 21 000 Kč,

- základ daně se vypočte jako 121 000 − 21 000 = 100 000 Kč.

Podle současné úpravy je tedy výsledek stejný, jako kdyby se daň počítala jako 21 % ze základu daně 100 000 Kč.

Přesná částka daně je již jedinečná

Podle úpravy účinné do 31. 3. 2019 se mohlo stát, že plátce v daňovém přiznání k DPH na řádku 1 vykázal základ daně 100 000 Kč a k tomu mohl vykázat správnou částku daně:

- 21 000 Kč (pokud se např. jednalo o 400 dodávek à 250 Kč bez daně a plátce nezaokrouhloval na celé koruny nebo o úplatu 121 000 Kč a plátce počítal daň ze základu daně 100 000 Kč),

- 21 007 Kč (pokud např. plátce přijal úplatu 121 000 Kč a daň počítal shora pomocí koeficientu 0,1736),

- 21 200 Kč (pokud se jednalo o 400 dodávek à 250 Kč bez daně a plátce zaokrouhloval na celé koruny).

Plátci z praxe jistě vědí, že pokud na řádek 1 přiznání DPH (obdobně funguje i řádek 40 pro odpočet daně v základní sazbě) uvedou např. základ daně 100 000 Kč a daň 20 999 Kč nebo 21 001 Kč (tedy o 1 Kč odchylnou od 21 % z částky 100 000 Kč), tak aplikace pro podání daňových přiznání EPO hlásí propustnou chybu s tím, že přesně vypočtená částka daně je 21 000 Kč.

Podle úpravy do 31. 3. 2019 bylo uvedené hlášení o „nepřesně“ uvedené částce daně zavádějící, podle současné úpravy již ovšem toto hlášení doopravdy signalizuje nějaký problém v uplatnění DPH.

V přiznání DPH se uvedený problém projevuje pouze u základní sazby daně, protože na řádcích pro sníženou sazbu daně může být uplatněna jak 10%, tak 15% sazba daně. Pokud ovšem plátce poskytuje, popř. přijímá, pouze plnění v jedné z uvedených snížených sazeb daně, tak platí to samé jako pro základní sazbu daně.

Obdobně by podle nové úpravy mělo platit, že částky daně vykazované v částech A.4, resp. B.2 kontrolního hlášení (a tam i pro snížené sazby daně) by měly přesně odpovídat vykázanému základu daně. Zatím je v aplikaci EPO pro kontrolu výpočtu daně z příslušného základu daně nastavena poměrně velká tolerance, ale nelze vyloučit, že s ohledem na novou úpravu Finanční správa bude tuto toleranci zmenšovat.

Zaokrouhlení celkové částky k úhradě

Pokud jde o zaokrouhlování celkové částky k úhradě, tak novela zákona o DPH od 1. 4. 2019 přinesla jedinou změnu – tato změna se týká úhrad v hotovosti. Důležité je, že zaokrouhlování celkové částky k úhradě nic nemění na výše uvedených závěrech – ať jej plátce do základu daně promítne, či nikoliv, stále musí daň odpovídat základu daně a jen bude základ daně a příslušná daň o nějaký haléř vyšší nebo nižší.

Základní princip DPH je ten, že daň se odvádí z úplaty obdržené za dané zdanitelné plnění – podle čl. 73 směrnice Rady 2006/112/ES základ daně zahrnuje vše, co tvoří protiplnění, které dodavatel nebo poskytovatel získal nebo má získat od pořizovatele, příjemce nebo třetí osoby za dodání zboží nebo poskytnutí služby.

Proto např. v minulosti (v roce 2011) došlo k přehodnocení přístupu k uplatnění daně u skont a bonusů – pokud např. dodavatel poskytne zákazníkovi dodatečně množstevní bonus, je to důvod pro opravu základu daně (protože se snížila úplata obdržená za uvedené plnění).

Pokud tedy plátci náleží za zdanitelné plnění se základem daně 250 Kč a daní 52,50 Kč celková částka k úhradě 303 Kč, tak je třeba zaokrouhlení 0,50 Kč promítnout do celkového základu daně (protože i zaokrouhlení 0,50 Kč je součástí protiplnění za poskytnuté zdanitelné plnění) – základ daně tak bude činit 250,41 Kč a daň bude činit 52,59 Kč.

Podle současné úpravy si již plátce nemůže pomoci tím, že zaokrouhlí daň na celé Kč (v daném případě na 53 Kč). Protože při úhradách v hotovosti by uvedená zásada přinášela praktické problémy, tak novela od 1. 4. 2019 stanovuje výjimku a pro platby v hotovosti příslušné zaokrouhlení vyjímá z předmětu daně.

To znamená, že pokud je doklad na 302,50 Kč (základ daně 250 Kč + daň 52,50 Kč) uhrazen v hotovosti v částce 303 Kč, tak nedochází ke změně základu daně a výše daně – důvodem je, že tak výslovně ZDPH stanovuje.

Předkladatel zákona (a následně ani zákonodárce) si však zřejmě neuvědomil, že v praxi se zaokrouhlují celkové částky k úhradě i při bezhotovostním platebním styku, a pro tento případ žádné pravidlo vyjímající zaokrouhlení ze základu daně nestanovil.

Proto je jediný teoreticky správný závěr ten, že při bezhotovostních platbách má být zaokrouhlení správně promítnuto do celkového základu daně a výše daně – mimochodem to tak bylo teoreticky správně i podle staré úpravy (hovoříme o zaokrouhlení celkové částky k úhradě, nikoli o zaokrouhlení částky daně).

Jestliže pro zaokrouhlení při bezhotovostních platbách zákon nestanovuje žádné pravidlo, mělo by být toto zaokrouhlení do celkového základu daně a výše daně promítnuto. Nicméně Finanční správa ve svém vyjádření uvádí, že i při bezhotovostních úhradách má zůstat zaokrouhlení mimo základ daně.

Pochopitelně lze přivítat, že Finanční správa nehodlá zpochybňovat postup těch plátců, kteří zaokrouhlení celkové částky k úhradě do základu daně a výše daně nepromítají.

Na druhou stranu uvedené vyjádření zpochybňuje formálně správný postup, kdy je zaokrouhlení do základu daně promítnuto. Plátci, kteří takto postupují (a třeba i postupovali před 1. 4. 2019), se však nemusí obávat toho, že by svůj postup neobhájili.

Naopak vyjádření Finanční správy je vnitřně rozporné – vyloučení ze základu daně při hotovostních úhradách zákon nemůže mít jiný důvod než ten, že jde o výjimku z obecného pravidla (Proč jinak by byla tato úprava do zákona vložena?) a její analogické použití na zaokrouhlení v jiných případech nemá žádné opodstatnění.

Argumentace Finanční správy je založena na principu, že pokud dopravní předpisy umožňují vozidlu policie se zapnutým majákem průjezd křižovatky na červenou a průjezd téhož vozidla bez zapnutého majáku neupravují, tak mohou na červenou projíždět i vozidla policie bez zapnutého majáku.

Shrnutí

Pokud plátce provádí zaokrouhlení na haléře a i celkovou částku k úhradě požaduje v haléřích, tak je jeho postup (stejně jako podle staré úpravy) naprosto nezpochybnitelný. Pokud je takový doklad uhrazen v hotovosti, tak se zaokrouhlení do DPH nijak nepromítá – protože je od 1. 4. 2019 toto zaokrouhlení výslovně vyjmuto ze základu daně, tak se jedná o zcela jednoznačný závěr.

Pokud plátce zaokrouhluje na celé koruny celkovou částku k úhradě, tak by (stejně jako před 1. 4. 2019) měl toto zaokrouhlení promítnout do základu daně, a pokud tak neučiní, může se odvolat na vyjádření Finanční správy.

U přijatých plnění se plátcům nepochybně sejdou doklady s různým způsobem zaokrouhlení. Ani v případě, že by správce daně chtěl doměřovat daň (ať uplatněnou, či neuplatněnou) ze zaokrouhlení, tak by se tento doměrek vždy týkal jen daně ze zaokrouhlení.

Pokud by byl např. z výše uvedeného dokladu (zaokrouhlení 0,50 Kč promítnuto do základu daně částkou 0,41 Kč a do výše daně částkou 0,09 Kč) uplatněn odpočet daně 52,59 Kč a správce daně by byl názoru, že správná částka je jen 52,50 Kč, tak by mohl doměřit jen těch 9 haléřů, a nikoli dle informace GFŘ správnou částku daně 52,50 Kč.

Z hlediska finančního dopadu jsou tedy diskuze na téma doopravdy bezpředmětné a odvádějící pozornost od důležitějších témat.

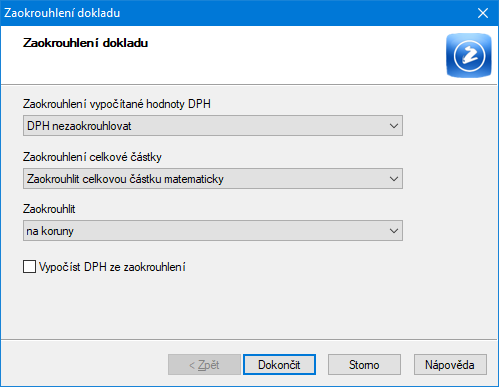

Jaký je jeden z možných postupů při zaokrouhlování DPH v programu POHODA? S ohledem na stanovisko Finanční správy můžete nastavit v dokladových agendách způsob zaokrouhlení celkové částky matematicky na celé koruny a DPH nezaokrouhlovat.

Jaký je jeden z možných postupů při zaokrouhlování DPH v programu POHODA? S ohledem na stanovisko Finanční správy můžete nastavit v dokladových agendách způsob zaokrouhlení celkové částky matematicky na celé koruny a DPH nezaokrouhlovat.

Volbu Vypočíst DPH ze zaokrouhlení ponechte nezatrženou. Stejné nastavení jde provést i pro nové doklady v agendě Globální nastavení v sekcích Pohledávky, Platby/Pokladna a Sklady/Prodejky.

Obr.: S ohledem na stanovisko Finanční správy můžete nastavit tento způsob zaokrouhlení dokladu

![]()

Článek byl připravený ve spolupráci s daňovým poradcem Ing. Pavlem Běhounkem, který se zabývá publikační a přednáškovou činností – např. DPH 2019/2020 ke změnám a aktuálním problémům DPH. Další odborné texty autora naleznete na jeho webu.

Komentáře

zoro

10.02.2020 13:17Jsou to neskuteční kreténi, kteří tohle vymýšlejí. A ještě za takové zhovadilosti berou pěkné peníze. Seru na ně a zakrouhlovat budu jak se mi chce. At jdou do hajzlu.

zoro

10.02.2020 13:15Zaokrouhlování DPH

zoro

10.02.2020 13:14Zaokrouhlování

zoro

10.02.2020 13:14Zaokrouhlení DPH

Lucie

19.12.2019 17:58Mám v tom guláš. Jak se tedy zaokrouhluje podle nového zákona DPH a jak cena bez DPH? Prosím o stručné vysvětlení. Děkuju.

Veronika

22.11.2019 14:09vážený kolego, to nebyla hysterie, ale správné pochopení novely zákona. Teprve dodatečné vyjádření Finanční správy – tzn. po 1. 11. , kdy se již všichni měli řídit novelou, si jaksi naši teoretici uvědomili, že jsou běžně zaokrouhlovány i platby bezhotovostní…. Poté Finanční správa vydala vyjádření, ve kterém z nás udělala “hysteriky” a idioty. Takže “salámisti ” , ignoranti a neznalci z toho tentokrát vyvázli jako děsní frajeři.

Petr Čáp

18.11.2019 14:04Jinými slovy lze říci, že kdo měl nastavení zaokrouhlování dle posledního obrázku, nemusel nic měnit – pokud nepodlehl hysterii v záměně termínů zaokrouhlení DPH / zaokrouhlení celkové částky dokladu.