Jste neplátce DPH, poskytujete ubytování a využíváte internetové portály zahraničních společností? Jste neplátce DPH a přijmete poradenskou službu ze zahraničí? Pak se stáváte identifikovanou osobou s povinností přiznat DPH z přijatých služeb v ČR.

Tento článek je dalším ze série věnované vzniku identifikované osoby. Se vznikem identifikované osoby (dále jen „IO“) jsme vás seznámili v obecné rovině v článku Kdo se může stát identifikovanou osobou. Článek Vznik identifikované osoby v příkladech – 1. díl se věnoval problematice pořízení zboží z jiného členského státu EU (dále jen „JČS EU“ nebo také jen „JČS“) neplátcem DPH či právnickou osobou nepovinnou k dani v ČR. V tomto článku se blíže podíváme na další důvody, kdy se tentokrát již jen z neplátce DPH v ČR může stát identifikovaná osoba.

Připomeňme, že neplátcem DPH je osoba fyzická či právnická, která vykonává ekonomickou činnost, ale dosud se nestala plátcem DPH. Výkon ekonomické činnosti podle § 5 odst. 3 zákona o DPH (dále jen „ZDPH“) představuje podnikání, výkon svobodných povolání (umělců na volné noze, praxe soukromých lékařů, činnost profesionálních sportovců apod.) či pronajímání majetku, a to za účelem získávání pravidelného příjmu.

Zákon o DPH osoby vykonávající ekonomickou činnost označuje za osoby povinné k dani. V dalším textu, pokud bude použit pojem podnikatel, se vztahuje toto označení na všechny osoby povinné k dani podle ZDPH.

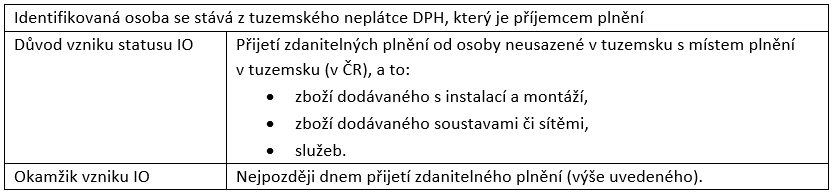

Soustředíme se nyní na případy podle § 6h a § 6l ZDPH, jak uvádí tabulka 1, kdy se z neplátců v ČR rekrutují identifikované osoby.

Tab. 1: Vznik statusu identifikované osoby – přijetí vybraných zdanitelných plnění od osoby neusazené v tuzemsku

Osobou neusazenou v tuzemsku se rozumí osoba povinná k dani (podnikatelský subjekt) z JČS EU či ze třetích zemí, tedy z prostoru mimo EU. Zdanitelným plněním je dodání zboží či služeb uskutečněné podnikatelem, pokud není osvobozené od DPH.

Co je okamžikem přijetí zdanitelného plnění, k tomu se v případech uvedených v tabulce 1 vyjadřuje § 24 ZDPH, který stanovuje, že povinnost přiznat daň vznikne neplátci DPH – identifikované osobě, ke dni uskutečnění zdanitelného plnění. Tento okamžik také můžeme považovat za den přijetí vybraného zdanitelného plnění. Den uskutečnění zdanitelného plnění u výše uvedených transakcí podle ZDPH uvádí následující tabulka 2.

Tab. 2: Den uskutečnění zdanitelného plnění ve vybraných případech

| Charakter zdanitelného plnění | Ustanovení ZDPH | Den uskutečnění zdanitelného plnění |

| Dodání zboží s instalací a montáží | § 21 odst. 1, který odkazuje na § 13 odst. 1 | Převod práva z dodavatele na odběratele nakládat se zbožím jako vlastník |

| Dodání zboží soustavami či sítěmi | § 21 odst. 4 písm. b) | Den odečtu z měřicích zařízení, případně den zjištění skutečné spotřeby |

| Poskytnutí služby dle § 9 odst. 1 ZDPH | § 24 odst. 2 písm. b) | Den poskytnutí služby |

| Poskytnutí ostatních služeb § 10 až § 10d ZDPH | § 21 odst. 3 | Den poskytnutí služby nebo vystavení daňového dokladu podle toho, který den nastane dříve |

U zdanitelného plnění dodání zboží s instalací nebo montáží je okamžikem dodání zboží tedy předání nainstalovaného nebo namontovaného zařízení (zboží) odběrateli. Dodání zboží s instalací a montáží je pro účely ZDPH definováno v § 4 odst. 4 písm. i) jako dodání zboží, u kterého je provedena instalace nebo montáž osobou, která zboží dodala, nebo jí zmocněnou třetí osobou.

Dodáním zboží soustavami nebo sítěmi se rozumí podle § 4 odst. 4 písm. j) ZDPH dodání plynu prostřednictvím přepravní nebo distribuční soustavy na území EU nebo prostřednictvím jakékoliv sítě k této soustavě připojené. Dále dodání elektřiny, tepla nebo chladu sítěmi.

Při poskytnutí služby podle § 9 odst. 1 ZDPH s místem plnění v tuzemsku (v ČR) se zdanitelné plnění považuje za uskutečněné okamžikem poskytnutí služby. V případě ostatních služeb § 24 odkazuje na obecné stanovení data uskutečnění zdanitelného plnění podle § 21 ZDPH. Ten stanoví, že datum uskutečnění zdanitelného plnění je den poskytnutí služby nebo vystavení daňového dokladu k této službě, a to ten den, který nastane dříve.

Nejpozději dnem uskutečnění zdanitelného plnění, jak je uvedeno v tabulce 2, se neplátce stává identifikovanou osobou podle § 6h ZDPH. Do 15 dnů od tohoto okamžiku má identifikovaná osoba povinnost registrovat se na finančním úřadě, pokud nevyužije možnost dobrovolné registrace již dříve (§ 6l ZDPH).

Dále je třeba správně určit místo plnění výše uvedených transakcí, protože jen v případě, že jejich místo plnění je v ČR, půjde o zdanitelná plnění, která povedou:

- k povinnosti neplátce registrovat se v ČR jako osoba identifikovaná a

- přiznávat DPH z těchto plnění v ČR.

Pravidla pro stanovení místa plnění daných ekonomických transakcí (plnění) obsahuje následující tabulka 3.

Tab. 3: Stanovení místa plnění u vybraných transakcí

| Charakter transakce | Ustanovení ZDPH | Místo plnění |

| Dodání zboží s instalací a montáží | § 7 odst. 3 | Místo, kde je zboží smontováno nebo nainstalováno |

| Dodání zboží soustavami či sítěmi | § 7a | Sídlo příjemce dodávky nebo místo spotřeby |

| Poskytnutí služby | § 9 odst. 1 | Sídlo příjemce služby |

| Ostatní případy poskytnutí služby: | ||

| Služby spojené s nemovitou věcí | § 10 | Místo, kde se nachází nemovitá věc |

| Přeprava osob | § 10a | Místo, kde se příslušný úsek dopravy uskutečňuje |

| Služby v oblasti kultury, umění, sportu, vědy, vzdělávání a zábavy | § 10b | Oprávnění vstupu na akci a s tím přímo související služby – místo konání akce |

| Stravovací služba | § 10c | Místo, kde je služba poskytnuta |

| Krátkodobý nájem dopravního prostředku | § 10d | Místo, kde si nájemce dopravní prostředek přebírá |

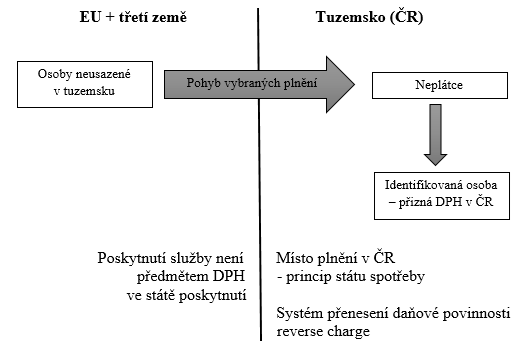

Důvodem vzniku statusu identifikované osoby v případě výše uvedených ekonomických transakcí je uplatnění principu země spotřeby v rámci jednotného systému fungování DPH v EU. Tedy, aby se DPH vybrala v zemi spotřeby.

Do povinnosti stát se identifikovanou osobou v ČR výše uvedená zdanitelná plnění přijatá ze zahraničí dostávají neplátce DPH jako jejich příjemce, nikoliv již právnickou osobu nepovinnou k dani (např. neziskovou organizaci), jak to bylo v případě pořízení zboží z jiného členského státu – viz článek Vznik identifikované osoby v příkladech – 1. díl.

Obr. 1

Je třeba si uvědomit, že zde sledujeme přijatá plnění poskytnutá jakoukoliv osobou neusazenou v tuzemsku. To znamená nejen osobou povinnou k dani z EU, ale i osobou povinnou k dani z prostoru třetích zemí (mimo EU).

V případě dodání zboží soustavami nebo sítěmi (§ 7a ZDPH) je místem plnění sídlo obchodníka, který dodávku přijal. Obchodníkem je osoba povinná k dani, která plyn, elektřinu, teplo nebo chlad nakupuje za účelem jejich dalšího prodeje. Jestliže dojde k takové dodávce pro neplátce DPH, který nakupuje tyto dodávky pro vlastní spotřebu, je místem plnění místo, kde dojde ke skutečné spotřebě těchto dodávek.

Místo plnění v případě poskytování služeb mezi osobami povinnými k dani se řídí obecným pravidlem uvedeným v § 9 odst. 1 ZDPH, které říká, že pokud je služba poskytnuta osobě povinné k dani (jinému podnikateli), je místo plnění tam, kde má tato osoba sídlo, popř. provozovnu.

Ve speciálních případech je místo plnění při poskytování služeb určeno jiným pravidlem, pro účely identifikované osoby jsou to ustanovení § 10 až § 10d ZDPH, jak uvádí tabulka 3.

Identifikovaná osoba – neplátce DPH, má povinnost přiznat daň z výše uvedených přijatých zdanitelných plnění podle § 108 odst. 3 ZDPH v daňovém přiznání za každý měsíc, ve kterém k pořízení takových plnění dojde nebo v němž dojde k poskytnutí zálohy před vlastním přijetím zdanitelného plnění, je-li dostatečně známo, na jaké plnění je záloha poskytnuta. To znamená, v jaké sazbě bude DPH v ČR přiznávána (§ 24 odst. 3 ZDPH).

Z obecných pravidel pro identifikované osoby ještě připomeňme:

- Přiznání k DPH podává IO jen za ty kalendářní měsíce, kdy jí vznikla povinnost přiznat daň z přijatého plnění.

- Identifikovaná osoba zůstává neplátcem DPH, tj. nikdy nemá nárok na odpočet přiznané daně z přijatých plnění. Na druhé straně nepřiznává a neodvádí DPH ze svých uskutečněných zdanitelných plnění.

- Neplátce má možnost stát se dobrovolně plátcem DPH, pokud splňuje podmínky ZDPH, se všemi právy (nárok na odpočet daně z přijatých plnění za splněných podmínek), ale i povinnostmi (odvádět DPH ze všech uskutečněných zdanitelných plnění s místem plnění v ČR, podávat vždy přiznání k DPH, podávat kontrolní hlášení). Je na neplátci DPH, aby zvážil, co je pro něj výhodnější.

Příklad 1

Pan Adam, FO – podnikatel v ČR, neplátce DPH, se zabývá nákupem a prodejem zboží. Koupil balicí stroj z JČS od osoby registrované k DPH v JČS (zahraniční firmy), který byl dodán dodavatelem včetně montáže v provozovně pana Adama v ČR dne 3. srpna 2020. Fakturovaná částka činila 150 000 Kč.

V tomto případě se jedná o dodání zboží s montáží přijaté z JČS osobou povinnou k dani od osoby neusazené v tuzemsku. Pan Adam se stane identifikovanou osobou od 3. srpna 2020 dle § 6h ZDPH. Jeho povinností je do 15 dnů podat přihlášku k registraci jako identifikovaná osoba u svého správce daně (finančního úřadu).

Za měsíc srpen musí podat přiznání k DPH jako identifikovaná osoba, kde v oddíle I. Zdanitelná plnění uvede na řádek 12 jako základ daně částku 150 000 Kč, daň na výstupu sám vyčíslí ve výši 31 500 Kč, tj. 21 % ze základu daně (předpokládáme, že pořizovaný stroj je v základní sazbě DPH). Přiznání k DPH musí podat do 25. září 2020, v tento den je splatná i uvedená daň. Pan Adam nemá nárok na odpočet přiznané daně. Nepodává souhrnné ani kontrolní hlášení.

Příklad 2

Obchodní společnost Alfa, s. r. o., právnická osoba povinná k dani, ale neplátce DPH, přijala dne 6. září 2020 službu (odborné poradenství) v hodnotě 40 000 Kč od slovenské firmy, která je osobou povinnou k dani na Slovensku, osobou osvobozenou – neplátcem DPH, na Slovensku, osobou neregistrovanou k dani na Slovensku. Poradenství bylo poskytnuto při osobní návštěvě vedení společnosti Alfa, s. r. o. u poskytovatele služby na Slovensku.

Místo plnění u této služby bude posuzováno podle § 9 odst. 1 ZDPH. Podle tohoto ustanovení je místo plnění v sídle příjemce služby (osoby povinné k dani), tzn. v ČR, v tuzemsku. Při aplikaci tohoto ustanovení se neposuzuje místo, kde byla služba skutečně poskytnuta. Firma Alfa, s. r. o. se stává ke dni 6. září 2020 identifikovanou osobou a je povinna podat do 15 dnů přihlášku k registraci jako identifikovaná osoba.

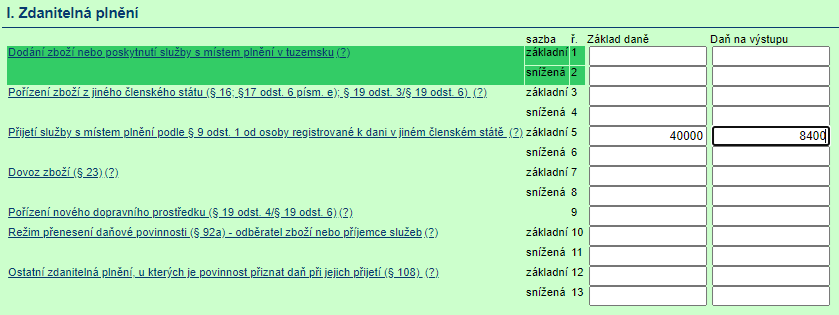

Za měsíc září musí podat přiznání k DPH jako identifikovaná osoba, kde v oddíle I . Zdanitelná plnění uvede na řádek 5 jako základ daně částku 40 000 Kč, daň na výstupu sám vyčíslí ve výši 21 %, tj. 8 400 Kč. Přiznání k DPH musí podat do 25. října 2020, v tento den je splatná i přiznaná daň. Společnost Alfa, s. r. o. nemá nárok na odpočet přiznané daně. Souhrnné hlášení ani kontrolní hlášení společnost Alfa, s. r. o. nepodává.

Obr. 2:

Příklad 3

Pan Zdeněk, FO – podnikatel, neplátce DPH, se sídlem ve Znojmě, si objedná přepravu zboží z Berlína do Znojma od německého dopravce, který je osobou registrovanou k DPH – plátcem v Německu. Podle § 9 odst. 1 ZDPH, který je určující pro stanovení místa plnění, je místem plnění této poskytnuté služby Znojmo (podle sídla odběratele služby, neboť poskytnutí služby probíhá mezi dvěma osobami povinnými k dani).

Pan Zdeněk se stává identifikovanou osobou ze zákona podle § 6h ZDPH, musí se do 15 dnů od poskytnutí služby zaregistrovat jako identifikovaná osoba. Za daný měsíc, kdy mu tato služba byla poskytnuta, musí podat přiznání k DPH, ve kterém přizná daň z této služby v oddíle I. Zdanitelná plnění, a to na řádku 5. Jako identifikovaná osoba nemá nárok na odpočet této daně. Souhrnné ani kontrolní hlášení nepodává.

Příklad 4

Pan Pavel, FO – podnikatel v ČR, neplátce DPH, poskytuje v ČR ubytovací služby. Zaregistroval se na portálu společnosti Airbnb, která má sídlo v USA. Prostřednictvím tohoto portálu byla rezervována ubytovací kapacita pro zahraničního klienta. Pan Pavel obdržel od společnosti Airbnb vyúčtování, na kterém je vyčíslen poplatek za tuto přijatou službu – zprostředkování ubytování v úrovni bez DPH.

Společnost Airbnb je americká společnost, osoba povinná k dani ve třetí zemi, a pan Pavel – podnikatel neregistrovaný k DPH v ČR, tak přijal službu od osoby neusazené v tuzemsku. Tato služba je elektronicky poskytovanou službou, jejíž místo plnění se řídí podle § 9 odst. 1 ZDPH. Místem plnění podle tohoto ustanovení je sídlo příjemce služby, tedy tuzemsko (ČR).

Pan Pavel se stává dnem přijetí této služby identifikovanou osobou podle § 6h ZDPH. Jeho povinností je podat do 15 dnů přihlášku k registraci jako identifikovaná osoba, přiznat a odvést daň z přijaté služby – poplatku za zprostředkování ve výši 21 %. V přiznání k DPH přijatou službu uvede na řádek 5 oddílu I. Zdanitelná plnění. Pan Pavel opět nemá nárok na odpočet přiznané daně. Kontrolní hlášení ani souhrnné hlášení pan Pavel nepodává.

Článek byl připravený ve spolupráci s Ing. Markétou Lexovou, Ph.D. z Vysoké školy polytechnické Jihlava.

Související článek:

Kdo se může stát identifikovanou osobou?

Vznik identifikované osoby v příkladech – 1. díl

Vznik identifikované osoby v příkladech – 3. díl

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.