Pokud podnikáte v České republice, jste neplátcem DPH nebo neziskovou organizací a pořídíte zboží z jiného členského státu EU, můžete se stát identifikovanou osobou. Kdy a za jakých okolností? To vám ukážeme na praktických příkladech.

Se vznikem identifikované osoby jsme vás seznámili v obecné rovině v článku Kdo se může stát identifikovanou osobou?. Na následujících řádcích se blíže podíváme na jeden z důvodů, kterým je pořízení zboží z jiného členského státu EU (dále jen „JČS EU“ nebo „JČS“) neplátcem DPH nebo právnickou osobou (dále jen „PO“) nepovinnou k dani, např. neziskovou organizací.

Na praktických příkladech představíme případy, kdy pořizovateli zboží z jiného členského státu EU jsou osoby se sídlem v ČR, které nemají provozovny v žádné jiné zemi. Důvod vzniku statusu identifikované osoby právě u této skupiny osob upravují § 6g a § 6k zákona o DPH (dále jen „ZDPH“).

Tab.: Rekapitulace podmínek vzniku identifikované osoby při pořízení zboží z JČS

| Identifikovaná osoba se může stát z pořizovatele zboží z JČS EU, který je: | Neplátce DPH nebo právnická osoba nepovinná k dani |

| Důvod vzniku institutu IO | Pořízení zboží z JČS EU, které je předmětem DPH v tuzemsku |

| Okamžik vzniku IO | Nejpozději dnem prvního pořízení takového zboží, tedy pořízení, které je předmětem DPH v ČR |

Informace v tabulce vycházejí z § 6g a § 6k ZDPH. K okamžiku pořízení zboží z JČS podle § 6g ZDPH se vyjadřuje § 25 odst. 3 ZDPH. Ten stanovuje, že pořízení zboží se považuje za uskutečněné dnem, ke kterému by bylo uskutečněno zdanitelné plnění při dodání zboží podle § 21 ZDPH.

Ustanovení § 21 odst. 1 ZDPH odkazuje na § 13 odst. 1 ZDPH, který praví, že za okamžik dodání či pořízení zboží se považuje okamžik, kdy odběratel může nakládat s pořizovaným zbožím jako vlastník. Nejpozději v tento okamžik se tedy neplátce DPH nebo PO nepovinná k dani stanou osobou identifikovanou. Do 15 dnů od tohoto okamžiku má identifikovaná osoba povinnost registrovat se na finančním úřadě, pokud nevyužije možnost dobrovolné registrace již dříve (§ 6k ZDPH).

Pořízení zboží z JČS představuje podle § 16 ZDPH takovou transakci, pro kterou platí, že:

- dodavatelem zboží je osoba registrovaná k dani – plátce DPH v JČS,

- zboží je odesláno nebo přepraveno z JČS do ČR (dodavatelem, pořizovatelem či jimi zmocněnou třetí osobou),

- a český odběratel nabývá právo nakládat se zbožím jako vlastník.

Místem plnění při pořízení zboží z JČS je místo, kde došlo k ukončení odeslání nebo přepravy pořizovaného zboží, což je ČR.

Jde o intrakomunitární dodávku zboží, dodávku zboží mezi členskými státy EU, kdy se u přiznání a výběru DPH uplatňuje princip země spotřeby, tzn. na DPH z této transakce má nárok Česká republika jako země spotřeby.

Aby byla DPH z této transakce v rámci EU vybrána pouze jednou, musí být v zemi dodavatele uplatněno osvobození od DPH. Podmínkou osvobození od DPH v JČS je, že zboží se skutečně odešle nebo přepraví do země pořízení, tedy do ČR.

Dodavatel v JČS – plátce DPH v JČS uvede do souhrnného hlášení, které podá v JČS (ve své zemi), uskutečnění tohoto osvobozeného plnění. Na základě informace obsažené v tomto souhrnném hlášení může finanční (daňová) správa v ČR provést kontrolu přiznání daně z této dodávky v ČR.

Pokud je pořízení zboží z JČS předmětem DPH v ČR, mají příjemci zboží – neplátce nebo právnická osoba nepovinná k dani, kteří se stanou identifikovanými osobami, povinnost přiznat z hodnoty dodávky DPH v ČR (§ 108 odst. 2 ZDPH). Ne každé pořízení zboží z JČS je předmětem DPH v ČR.

Zde je třeba vzít v úvahu ještě § 2a odst. 2 ZDPH, kdy některé pořízení zboží se vyjímá z předmětu daně, pokud je přijme neplátce nebo právnická osoba nepovinná k dani v ČR:

- Předmětem DPH v ČR není pořízení zboží z JČS, pokud celková hodnota pořízeného zboží nepřekročila v příslušném ani bezprostředně předcházejícím kalendářním roce částku 326 000 Kč.

- Pořízení zboží z JČS, které je předmětem spotřební daně, je předmětem DPH v ČR vždy.

- Pořízení nového dopravního prostředku (§ 4 odst. 4 písm. b) ZDPH) z JČS je předmětem DPH v ČR vždy.

Jestliže tedy neplátce nebo PO nepovinná k dani v ČR bude pořizovat zboží z JČS, které není novým dopravním prostředkem nebo nepodléhá spotřební dani, tzv. do limitu, tedy např. jen jednou za 100 000 Kč, pak takové pořízení zboží nebude předmětem DPH v ČR a český neplátce nebo PO nepovinná k dani se nestane ze zákona identifikovanou osobou a nebude muset přiznávat DPH v ČR z této dodávky.

Zároveň ale v této situaci bude platit, že dodavatel (osoba registrovaná k dani – plátce DPH v JČS) zatíží tuto dodávku zboží DPH podle předpisů ve své zemi (tu také odvede ve své zemi). A tuto daň český odběratel v ceně pořízeného zboží také zaplatí.

Předmětem daně v ČR je takové pořízení zboží z JČS, které není předmětem spotřební daně, ani se nejedná o pořízení nového dopravního prostředku, poprvé při překročení výše stanoveného limitu 326 000 Kč.

Pokud k tomuto překročení dojde a neplátce či PO nepovinná k dani se nezaregistruje jako osoba identifikovaná dobrovolně před překročením limitu 326 000 Kč, bude tato intrakomunitární dodávka zatížena DPH dvakrát.

Jednou v zemi dodavatele, tedy v JČS, protože dodavatel neobdrží od českého odběratele DIČ registrované osoby k DPH ve státě pořízení. Neplátce či právnická osoba nepovinná k dani v ČR totiž ještě není osobou registrovanou k dani v ČR. Dodavatel (osoba registrovaná k dani – plátce DPH v JČS) nemůže uplatnit osvobození od DPH ve své zemi, protože nesplní podmínku dodání zboží osobě registrované k dani v JČS.

Na druhé straně se ale při překročení limitu pořízeného zboží z JČS ve výši 326 000 Kč tato dodávka zároveň stane již předmětem DPH v ČR. Z příjemce zboží, z neplátce či PO nepovinné k dani, se ze zákona stává identifikovaná osoba a vzniká jí povinnost přiznat z této dodávky DPH v ČR.

Řešení této situace dvojího zdanění je následující:

- Nárok na DPH má země spotřeby, tedy ČR. Identifikovaná osoba v ČR může požádat o vrácení zaplacené DPH ve státě dodavatele.

- Neplátce nebo PO nepovinná k dani se předem zaregistruje dobrovolně jako identifikovaná osoba v ČR (§ 6k ZDPH), poskytne dodavateli (osobě registrované k dani – plátci v JČS) daňové identifikační číslo (DIČ). Ten si prostřednictvím sytému VIES ověří, že se jedná o osobu registrovanou k dani v zemi pořízení. Dodavatel z JČS tak může na dodávku zboží uplatnit osvobození od DPH ve své zemi.

Je zřejmé, že druhá možnost je pro českého pořizovatele zboží ekonomičtější. Nemusí si vyřizovat vrácení DPH v JČS. To byl také důvod zavedení možnosti dobrovolné registrace k DPH jako identifikované osoby ještě před zahájením pořizování zboží z JČS, které bude předmětem DPH v ČR.

Co je vlastně pořízení zboží z jiného členského státu, definuje ZDPH v § 16 a tento pojem má širší záběr, než uvádíme v tomto článku. Jeho součástí je za splněných podmínek i tzv. přemístění zboží, které znamená pohyb zboží mezi státy EU, při němž ovšem nedochází ke změně vlastníka zboží (např. přesun zboží ze sídla podnikatele v Německu do jeho provozovny v ČR).

V programu POHODA stačí v agendě Globální nastavení/Daně/DPH zatrhnout volbu Identifikovaná osoba. U všech tuzemských plnění je nutné používat členění DPH typu Nezahrnovat do přiznání. Při tisku sestavy Přiznání k dani z přidané hodnoty POHODA automaticky zatrhne možnost Identifikovaná osoba § 6g až § 6l.

V programu POHODA stačí v agendě Globální nastavení/Daně/DPH zatrhnout volbu Identifikovaná osoba. U všech tuzemských plnění je nutné používat členění DPH typu Nezahrnovat do přiznání. Při tisku sestavy Přiznání k dani z přidané hodnoty POHODA automaticky zatrhne možnost Identifikovaná osoba § 6g až § 6l.

Příklad 1

Pan Adam, fyzická osoba – podnikatel v ČR, neplátce DPH, se zabývá nákupem a prodejem zboží, které nepodléhá spotřební dani ani se nejedná o nové dopravní prostředky podle ZDPH. V roce 2020 nakoupil zboží z JČS od osoby registrované k dani – plátce DPH v JČS, v hodnotě 315 000 Kč. Toto zboží bylo prokazatelně přepraveno z JČS do ČR. Jinou transakci se zahraničím pan Adam dosud nikdy neuskutečnil.

Pan Adam nepřekročil stanovený limit při pořizování zboží z JČS ve výši 326 000 Kč za daný rok či rok předcházející. Nestává se tak identifikovanou osobou podle § 6g ZDPH. Zároveň ale v ceně zboží z JČS zaplatí i DPH, která je platná pro zemi dodavatele zboží. Pan Adam tedy nepodává nikde přiznání k DPH, protože jemu povinnost přiznat daň z tohoto plnění nevzniká.

Pokud by to tak pan Adam nechtěl, může se předem dobrovolně zaregistrovat jako osoba identifikovaná v ČR podle § 6k ZDPH. Na základě poskytnutého DIČ dodavateli zboží v JČS, u něhož si dodavatel může ověřit prostřednictvím systému VIES, že příjemcem zboží je osoba registrovaná k dani v ČR (v zemi pořízení), lze v JČS uplatnit osvobození této dodávky zboží od DPH.

Pan Adam dodavateli z JČS platí za zboží cenu v úrovni bez DPH. Vzniká mu ovšem povinnost přiznat z této dodávky v ČR daň z přidané hodnoty podle českého ZDPH, tedy podat přiznání k DPH za měsíc, kdy k pořízení zboží z JČS došlo, a tuto daň finančnímu úřadu v ČR také zaplatit.

Příklad 2

Pan Adam, FO – podnikatel v ČR, neplátce DPH, se zabývá nákupem a prodejem zboží, které nepodléhá spotřební dani ani se nejedná o nové dopravní prostředky podle ZDPH. Dne 1. června 2020 nakoupil zboží z JČS od osoby registrované k dani v JČS, plátce DPH, v hodnotě 330 000 Kč. Zboží bylo přepraveno z JČS do ČR.

Pan Adam překročil svým nákupem limit 326 000 Kč podle § 2a odst. 2 ZDPH a stává se podle § 6g ZDPH identifikovanou osobou, a to od 1. června 2020. Jeho povinností je podat do 15 dnů přihlášku k registraci jako identifikovaná osoba u svého správce daně – finančního úřadu.

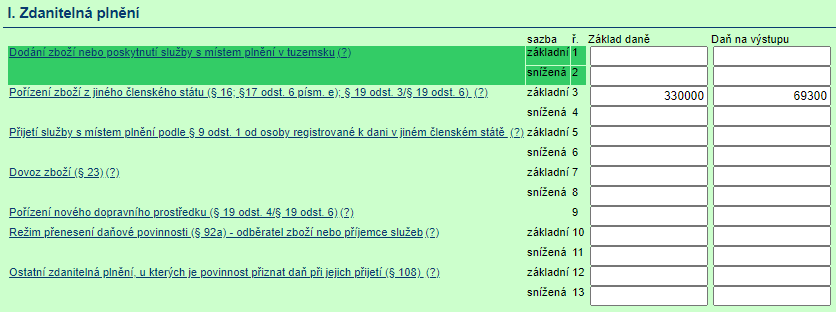

Za měsíc červen musí podat přiznání k DPH jako identifikovaná osoba, kde v oddíle I – zdanitelná plnění, na řádek 3 uvede jako základ daně částku 330 000 Kč, daň na výstupu sám vyčíslí ve výši 69 300 Kč, tj. 21 % (předpokládáme, že pořídil zboží v základní sazbě DPH). Žádné jiné daňové tvrzení (souhrnné hlášení či kontrolní hlášení) nepodává. Uvedenou daň také do 25. července 2020 musí uhradit na účet správce daně.

Obr.: Přiznání daně IO při pořízení zboží z JČS, které je v ČR předmětem DPH

Příklad 3

Pan Adam, FO – podnikatel v ČR, neplátce DPH, se zabývá nákupem a prodejem zboží, které nepodléhá spotřební dani ani se nejedná o nové dopravní prostředky podle ZDPH. V roce 2020 nakoupil zboží z JČS od osoby registrované k dani – plátce DPH v JČS, v hodnotě 315 000 Kč. Dále pořídil zboží z JČS od osoby povinné k dani, ale neregistrované k DPH v JČS (osvobozené osoby) v hodnotě 50 000 Kč. V obou případech bylo zboží přepraveno z JČS do ČR.

Pan Adam se v tomto případě povinně (ze zákona) identifikovanou osobou nestává, protože dodání zboží z JČS od osvobozené osoby – neplátce DPH v JČS, se nepovažuje za pořízení zboží z JČS podle § 16 českého ZDPH. A dodávka zboží od osoby registrované k DPH v JČS nepřesáhla limit 326 000 Kč.

Příklad 4

Pan Adam, FO – podnikatel v ČR, neplátce DPH, se zabývá nákupem a prodejem zboží, které nepodléhá spotřební dani ani se nejedná o nové dopravní prostředky podle ZDPH. V roce 2020 nakoupil zboží z USA v hodnotě 350 000 Kč.

V tomto případě se nejedná o pořízení zboží z JČS, ale o dovoz zboží ze třetí země. Pan Adam se nestává identifikovanou osobou, avšak DPH z této transakce zaplatí celnímu úřadu spolu s případným clem při proclení zboží z dovozu (při propuštění do režimu volného oběhu).

Příklad 5

Mateřská škola z ČR, PO nepovinná k dani, nakoupila pro děti výstražné vesty z JČS, od osoby registrované k DPH – plátce v JČS, v hodnotě 330 000 Kč.

Vedle osob povinných k dani se status identifikované osoby týká i právnických osob nepovinných k dani. Mateřská škola se tímto nákupem stává identifikovanou osobou (při pořízení z JČS byl překročen limit 326 000 Kč) a je její povinností podat přihlášku k registraci jako identifikovaná osoba a za měsíc, ve kterém zboží pořídila, podat přiznání k DPH a příslušnou DPH v ČR z pořízených vest zaplatit. Kontrolní ani souhrnné hlášení nepodává.

Příklad 6

Obchodní společnost VORA, s.r.o., PO povinná k dani se sídlem v ČR, neplátce DPH, se zabývá dlouhodobým pronájmem nemovitých věcí v ČR. Pro svoji činnost zakoupila zcela nový osobní automobil od německé společnosti DAS, GmbH, která sídlí a je osobou registrovanou k dani – plátcem DPH, v SRN. Automobil byl převezen do ČR.

Toto pořízení zboží – nového dopravního prostředku z JČS, je předmětem DPH v ČR a v SRN bude tato transakce od DPH osvobozena, protože se jedná o nový dopravní prostředek, který opustil území SRN a byl převezen do JČS. Není v tomto případě rozhodující, za jakou cenu tento automobil společnost VORA, s.r.o. pořídí. Předmětem DPH v ČR bude toto pořízení nového dopravního prostředku vždy.

Nejpozději ke dni pořízení automobilu se ze společnosti VORA, s.r.o. stává identifikovaná osoba s povinností se do 15 dnů registrovat jako IO u svého místně příslušného finančního úřadu. Za měsíc, ve kterém zboží pořídila, má společnost VORA, s.r.o. povinnost podat přiznání k DPH a příslušnou DPH v ČR z pořízeného automobilu přiznat a zaplatit. Kontrolní ani souhrnné hlášení společnost VORA, s.r.o. podávat nebude.

Příklad 7

Pan Vinař, FO – podnikatel v ČR, neplátce DPH, provozuje v ČR restauraci. Pro své podnikání zakoupil ve Francii od francouzského dodavatele kvalitní francouzská vína. Dodavatel je osobou registrovanou k dani – plátcem DPH ve Francii.

Pan Vinař poskytl svému dodavateli důkazy, že víno nakupuje pro své podnikání v ČR a že jej převezl do ČR. Důkazními prostředky byl opis dokladu o registraci na živnostenském úřadě v ČR, fotodokumentace restauračního zařízení v ČR.

Podepsal francouzskému dodavateli čestné prohlášení, že všechny lahve vína převeze do ČR. Po jejich převozu zaslal dodavateli kvalitní fotodokumentaci s označením data jejího pořízení s lahvemi zakoupeného francouzského vína, ze které je patrné, že se víno nachází před restaurací pana Vinaře v ČR.

Víno je zboží, které podléhá spotřební dani. Jeho pořízení z JČS je tedy předmětem DPH v ČR vždy, pokud bylo zboží převezeno do ČR. Francouzský dodavatel osvobodí dodávku vína ve Francii od DPH, protože má důkazy o tom, že prodal víno podnikateli, tedy osobě povinné k dani z JČS, a že bylo víno převezeno do ČR, tj. že opustilo území Francie.

Ke dni pořízení vína se pan Vinař stává osobou identifikovanou k DPH v ČR s povinností se do 15 dnů zaregistrovat na svém místně příslušném finančním úřadě a za měsíc, ve kterém víno pořídil, podat přiznání k DPH a přiznat DPH z této dodávky vína v ČR. Kontrolní ani souhrnné hlášení pan Vinař podávat nebude.

Článek byl připravený ve spolupráci s Ing. Markétou Lexovou, Ph.D. z Vysoké školy polytechnické Jihlava.

Související článek:

Kdo se může stát identifikovanou osobou?

Vznik identifikované osoby v příkladech – 2. díl

Vznik identifikované osoby v příkladech – 3. díl

Komentáře

Markéta Lexová

08.12.2022 08:30Pro pana Jana:

K této problematice je pěkný článek na portálu POHODA od Ing. Radka Bílého: Pravidla reverse charge při obchodování v EU z 31.10.2022, odkaz na článek: https://portal.pohoda.cz/dane-ucetnictvi-mzdy/dph/pravidla-pro-reverse-charge-pri-obchodovani-v-ramc/

Věřím, že zde najdete odpověď.

Markéta Lexová

08.12.2022 08:18Pro paní Machálkovou:

Ano, rozumíte tomu dobře. Proto je vhodné registrovat se jako identifikovaná osoba ještě před uskutečněním plánované transakce.

Markéta Lexová

08.12.2022 08:16Pro paní Lucii:

Problematice identifikované osoby v souvislosti s přijetím služeb ze zahraničí nebo s poskytnutím služeb do zahraničí se věnují další ze série článků na portálu POHODA: Vznik identifikované osoby – 2.díl a Vznik identifikované osoby – 3. díl. Odkazy na tyto čánky najdete pod tímto článkem. Věřím, že zde najdete odpovědi.

Lucie

07.12.2022 16:16Dobrý den,

hovoříte o zboží. Týká se prosím i služeb?

Děkuji mockrát

Milena Machálková

09.11.2022 09:08Dobrý den, řeším podobný případ jako je u Vás příklad č. 5, jestli tomu dobře rozumím, po registraci identifikované osoby a přiřazení DIČ mohla škola požádat dodavatele o vrácení už zaplacené DPH v JCS, vše asi záleží na ochotě dodavatele k vrácení daně. Rozumím tomu dobře?

Jan

03.11.2022 17:47Dobrý den, a co když jsem já prodal zboží do JČZ? Kdy a za jakých podmínek se stávám registrovanou osobou?

Nika

25.03.2021 08:17Dobrý den,v roce 2020 při poskytování SW služeb do Velké Británie společnosti, která je plátce DPH, byl poskytovatel – tuzemec neplátce DPH identifikovanou osobou. V jakém statusu je, prosím, tato osoba v letošním roce při poskytování stejných služeb. (Stále tuzemec neplátce). Fakturuje do VB bez uvedení DIČ a jakékoli zmínce o reversecharge na faktuře? Nevzniká této osobě např. povinnost registrace k DPH ve VB? Je povinností vypořádát DPH na příjemci ? Moc děkuji.

Markéta Lexová

24.02.2021 23:35Dobrý den, ano, v tomto případě mateřská škola zaplatí DPH dvakrát. Šance, jak dostat DPH z JČS EU zaplacenou v ceně zboží zpět, je přes ochotu dodavatele v JČS provést následně (po obdržení DIČ mateřské školy – již identifikované osoby) opravu zdanění tohoto plnění, tj. přes jeho ochotu dodatečně snížit cenu zboží o tuto daň. V praxi toto může být problematické. Proto lze jednoznačně doporučit, aby se mateřská škola, či jiný pořizovatel zboží, kterému “hrozí”, že se pořízením stane identifikovanou osobou ze zákona, zaregistroval již dříve dobrovolně jako identifikovaná osoba. Tak včas může dodavateli prokázat, že je osobou registrovanou k dani v ČR (poskytnutím DIČ) a za splnění další podmínky, že je zboží skutečně přepraveno z JČS do ČR, může dodání zboží ve své zemi (v JČS) od DPH osvobodit.

Prochy75

20.02.2021 09:10Chapu spravne ze v prikladu 5, zaplatila materska skola DPH dvakrat? Jednou v JCS a jednou v CR? Plati tedy, jak bylo popsano v clanku, ze nárok na DPH má země spotřeby, tedy ČR. Identifikovaná osoba v ČR může požádat o vrácení zaplacené DPH ve státě dodavatele? Takze si materska skola zazada o vraceni DPH v CR?