Podnikáte, jste neplátce DPH a přijímáte digitální služby ze zahraničí? Pak jste nejspíš dle zákona o DPH osobou identifikovanou k dani a musíte plnit související povinnosti uložené tímto zákonem. Vše důležité se dozvíte v tomto článku.

Ať už podnikáte jako osoba samostatně výdělečná činná nebo prostřednictvím obchodní korporace (právnická osoba, nejtypičtěji s.r.o.), z pohledu zákona o dani z přidané osoby jste, respektive vaše společnost je, osobou povinnou k dani. Osoba povinná k dani je v § 5 odstavci 1 definovaná jako osoba, která samostatně uskutečňuje ekonomickou činnost. Osoby povinné k dani musejí plnit zákonem uložené povinnosti, přestože nejsou plátci DPH.

Pokud jde o zákon o DPH, tuzemský podnikatel může být:

- neplátce DPH,

- identifikovaná osoba k DPH nebo

- plátce DPH.

Každý nový podnikatel je automaticky neplátce DPH s tím, že se jeho status z pohledu zákona o DPH může v průběhu podnikání měnit. Neplátce DPH má povinnost sledovat výši svého obratu kvůli případnému vzniku povinnosti registrovat se jako plátce DPH, na což navazují další povinnosti, a současně monitorovat svou ekonomickou aktivitu, ze které by mohly vyplynout i jiné povinnosti, než je povinná registrace k DPH jako plátce. Jednou z těchto povinností je právě povinnost registrovat se jako identifikovaná osoba k DPH.

Tip k ekonomickému a účetnímu programu POHODA

Jak v programu POHODA nastavit identifikovanou osobu? Nastavení plátcovství provedete v agendě Nastavení/ Globální nastavení sekce DPH. V poli Typ zvolíte Identifikovaná osoba. Zd. období se pak automaticky nastaví jako Měsíční.

Tato novinka je přidaná do verze POHODA Květen 2025, rel. 14000. Více informací ohledně této novinky naleznete zde.

Identifikovanou osobou se můžete stát v případě, že jste neplátce DPH, váš obrat nepřesáhl zákonem stanovenou částku a máte obchodní vztahy se zahraničím. Zákon o DPH vymezuje tyto případy, kdy se osoba povinná k dani stává povinně identifikovanou osobou (dále také „OID“), a to:

- bez ohledu na umístění sídla či provozovny

- při pořízení zboží z jiného členského státu

- při pořízení zboží, které je předmětem spotřební daně se OID stává ke dni pořízení takového zboží bez ohledu na limit,

- při pořízení zboží v hodnotě nad 326 000 Kč, se OID stává ke dni pořízení zboží, kterým dojde k překročení limitu a

- při pořízení nového dopravní prostředku se OID stává ke dni pořízení bez ohledu na limit,

- při pořízení zboží z jiného členského státu

- při umístění sídla či provozovny v tuzemsku

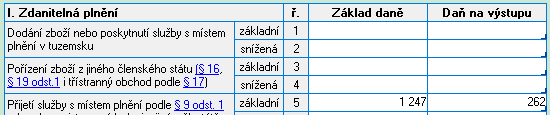

- při přijetí služby od osoby neusazené v tuzemsku s místem plnění v tuzemsku

- se jedná o případ, kdy jde o službu poskytnutou zahraniční osobou povinnou k dani, OID se stává ke dni přijetí služby nebo ode dne poskytnutí úplaty, ze které vznikla povinnost přiznat daň, a to od toho dne, který nastane dříve,

- při přijetí zboží s instalací nebo montáží v tuzemsku od osoby neusazené v tuzemsku, která není plátce DPH v tuzemsku se OID stává ke dni přijetí takového plnění nebo ode dne poskytnutí úplaty, ze které vznikla povinnost přiznat daň, a to od toho dne, který nastane dříve,

- při přijetí zboží soustavami nebo sítěmi od osoby neusazené v tuzemsku, která není plátce DPH v tuzemsku se OID stává ke dni přijetí takového plnění nebo ode dne poskytnutí úplaty, ze které vznikla povinnost přiznat daň, a to od toho dne, který nastane dříve a

- při poskytnutí služby s místem plnění dle základního pravidla v jiném členském státě (JČS)

- se jedná o případ, kdy je služba poskytnuta osobě povinné k dani se sídlem v JČS, a to ke dni poskytnutí služby nebo ode dne přijetí úplaty, pokud je tato služba ke dni přijetí úplaty známa dostatečně určitě, a to od toho dne, který nastane dříve.

- při přijetí služby od osoby neusazené v tuzemsku s místem plnění v tuzemsku

V zákoně o DPH jsou též vymezeny případy, kdy se může osoba povinná k dani dobrovolně registrovat jako OID. Dobrovolná registrace je možná dopředně ještě před uskutečněním výše uvedených plnění, popřípadě pokud se chce osoba povinná k dani, která je neplátce, registrovat do režimu Evropské unie, tzv. One Stop Shop.

Pokud jste tedy osobou identifikovanou k dani z titulu přijatých plnění popsaných výše, je vaší povinností odvést DPH na výstupu z těchto plnění prostřednictvím přiznání k DPH a daň zaplatit. Osoba identifikovaná k dani není plátce daně z přidané hodnoty, tedy má sice povinnost daň odvést z vybraných plnění, avšak na straně druhé nemá nárok na její odpočet. To může být jeden z důvodů, proč je pro podnikatele výhodnější být plátce DPH než pouze osoba identifikovaná k dani.

Pokud poskytujete službu s místem plnění v jiném členském státě EU, daň na výstupu neodvádíte (daňová povinnost je přenesena na příjemce služby), avšak jste povinni o poskytnutí této služby informovat správce daně, a to prostřednictvím souhrnného hlášení.

Spousta podnikatelů, kteří jsou neplátci DPH, může mít pocit, že se jich institut identifikované osoby k dani vůbec netýká, protože nemají žádné zahraniční dodavatele ani odběratele. Je důležité si uvědomit, že povinnost registrovat se jako OID vzniká i z titulu přijetí služeb např. v podobě reklam na Google, protože faktury vystavuje osoba povinná k dani usazená v Irsku, nebo z titulu přijetí služeb v podobě používání placené verze ChatGPT, protože poskytovatelem služby je osoba povinná k dani usazená v USA. Těchto zahraničních dodavatelů, kteří poskytují služby a z titulu jejichž přijetí se stává podnikatel OID, je nespočet. Jedná se nejen o poskytovatele různých digitálních služeb, ale i o běžné dodavatele.

Pokud jste zjistili, že jste se stali identifikovanou osobou k dani, máte ze zákona tyto povinnosti:

- 1. Podat přihlášku k registraci jako OID, a to do 15 dnů ode dne, ve kterém jste se stali identifikovanou osobou

- v rámci rozhodnutí o registraci vám bude přiděleno daňové identifikační číslo pro účely DPH.

- 2. Pokud jste OID z titulu přijatých plnění popsaných výše, jste povinni podat daňové přiznání za období, ve kterém vám vznikla povinnost přiznat daň s tím, že:

- pokud vám za daný měsíc nevznikla tato povinnost, přiznání podávat nemusíte,

- daňové přiznání jste povinni podat za zdaňovací období, kterým je kalendářní měsíc, a to do 25. dne následujícího měsíce,

- daň vyčíslenou v daňovém přiznání jste povinni uhradit ve lhůtě pro podání přiznání a

- je nutné vést evidenci plnění zahrnutých v přiznání.

- 3. Pokud jste OID z titulu uskutečněných plnění popsaných výše, jste povinni podat souhrnné hlášení za období, kterým je kalendářní měsíc, ve kterém jste poskytli službu s místem plnění v JČS či jste přijali úplatu, byla-li tato služba ke dni přijetí úplaty známa dostatečně určitě; popřípadě, pokud jste dodali zboží kupujícímu při třístranném obchodu, pokud jste prostřední osobou v tomto obchodu s tím, že:

- pokud jste vybrané uskutečněné plnění v daném měsíci neuskutečnili, souhrnné hlášení podávat nemusíte,

- souhrnné hlášení jste povinni podat za zdaňovací období, kterým je kalendářní měsíc, a to do 25. dne následujícího měsíce,

- nevzniká vám žádná daňová povinnost a

- je nutné vést evidenci plnění zahrnutých v souhrnném hlášení.

- 4. Na vystavených fakturách osobám z JČS uvádět DIČ pro účely DPH a též poznámku o tom, že se jedná o přenesenou daňovou povinnost.

Příklad

Pan Hanák je OSVČ, neplátce DPH. Vzhledem k tomu, že poskytuje marketingové služby, rozhodl se zaplatit si reklamu na Google, aby se o něm dozvědělo více potenciálních zákazníků. Za reklamu mu přišla faktura od Google Ireland Limited vystavená 31. 3. 2025 za měsíc březen na částku 50 EUR + DPH 10,50 EUR (21 %). Jaké povinnosti plynou panu Hanákovi dle zákona o DPH?

Článek byl připravený ve spolupráci se společností SLUTO s.r.o.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.