Přenesení daňové povinnosti na odběratele se od ledna 2012 rozšíří i na stavební a montážní práce. Pokud si tedy od letošního roku objednáte firmu, která vám bude dělat stavební či montážní úpravy, počítejte s tím, že z nich budete muset přiznat a zaplatit daň, pokud jste plátcem DPH. Reverse charge se projeví na vaší faktuře i v přiznání k DPH.

Kromě mnoha jiných změn v oblasti daní se musí poplatníci od ledna připravit také na režim přenesení daňové povinnosti na DPH při poskytnutí stavebních nebo montážních prací. Dojde tak k rozšíření této povinnosti. Od dubna loňského roku platí tento režim na dodání zlata, šrotu a odpadu a při obchodování s povolenkami na emise skleníkových plynů.

Režim přenesení daňové povinnosti, takzvaný reverse charge, je v rámci mechanismu uplatňování DPH specifickým režimem. Na rozdíl od běžného mechanismu uplatňování DPH, kdy povinnost přiznat a zaplatit daň na výstupu za uskutečněné zdanitelné plnění má poskytovatel plnění (dodavatel; plátce, který zdanitelné plnění uskutečnil), v režimu přenesení daňové povinnosti je povinen přiznat a zaplatit daň na výstupu příjemce plnění (odběratel).

Plátce, který zdanitelné plnění uskutečnil, vystaví daňový doklad, kde oproti běžnému daňovému dokladu neuvede výši DPH. Místo toho do dokladu napíše, že výši daně je povinen doplnit a přiznat odběratel, který platí DPH a pro kterého bylo plnění uskutečněné. Odběratel je potom povinen doplnit na obdrženém daňovém dokladu výši daně a odpovídá za její správný výpočet. Daň musí přiznat a zaplatit ke dni uskutečnění zdanitelného plnění.

Tento režim musí použít plátce DPH, který poskytne vymezené stavební nebo montážní práce s místem plnění v tuzemsku jinému plátci DPH pro jeho ekonomickou činnost.

Reverse charge se nepoužije:

- pokud plátce poskytuje stavební nebo montážní práce odběrateli, který není plátcem DPH,

- pokud neplátce DPH poskytuje takové práce plátci DPH,

- v případě, že lidé využijí stavebních a montážních prací pro soukromou potřebu (nejsou v postavení osoby povinné k dani).

Odběratel i dodavatel musí zdanitelná plnění v režimu přenesení daňové povinnosti evidovat ve zvláštní evidenci a výpis z této evidence elektronicky předkládat správci daně.

Kódy předmětu plnění (Standardní klasifikace produkce CZ-CPA) naleznete například na webových stránkách Českého statistického úřadu nebo v programu POHODA v nově doplněné seznamové agendě: Nastavení/Seznamy/Kódy předmětu plnění.

Příklad 1

Firma ABC, s.r.o. (plátce DPH) bude instalovat firmě XYZ, s.r.o. (plátce DPH) rozvody plynu, smluvní cena zakázky činí 120 000 Kč. Jak bude vypadat faktura – daňový doklad? A jak se režim promítne v daňovém přiznání k DPH?

Řešení z pohledu dodavatele:

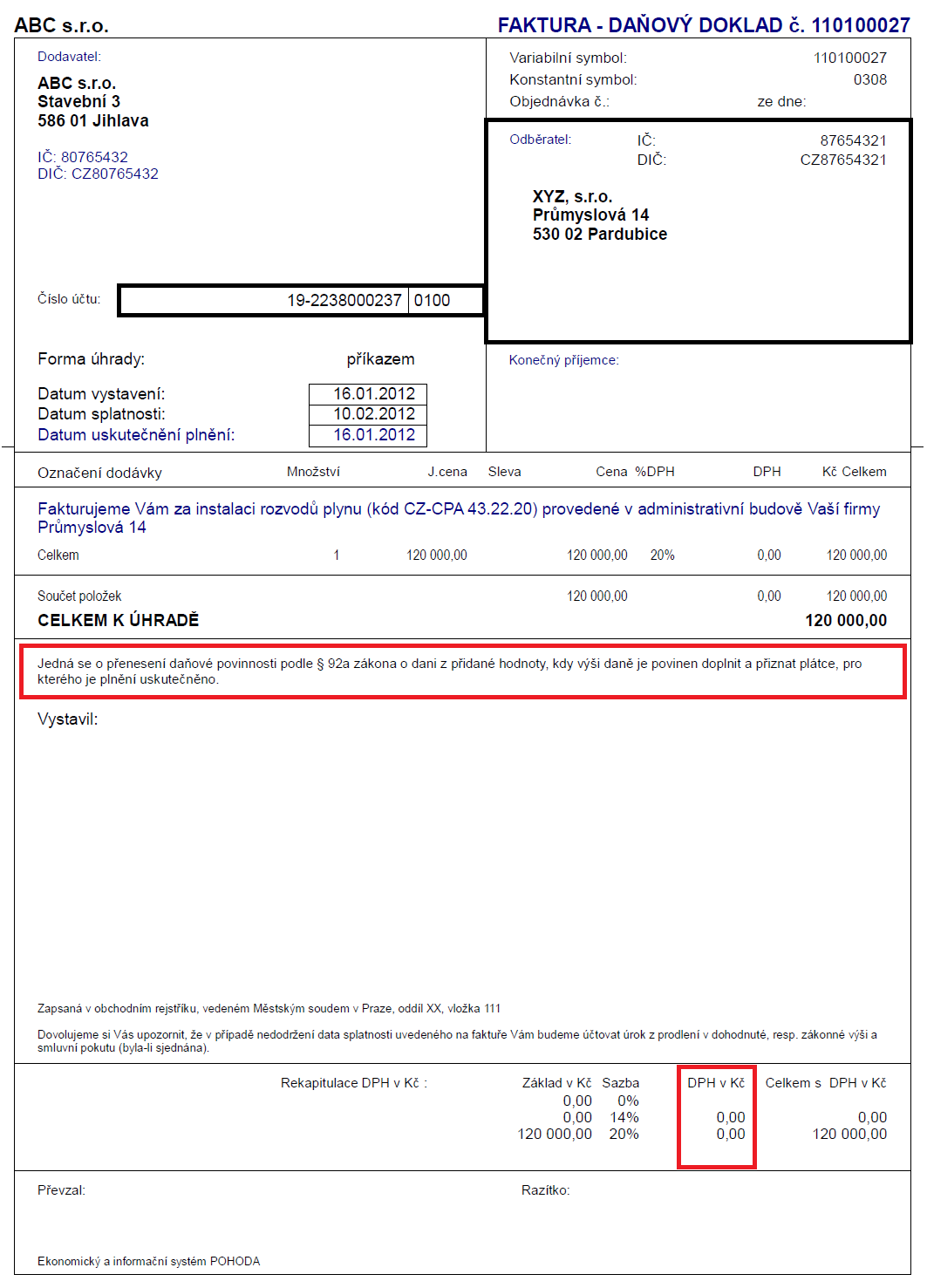

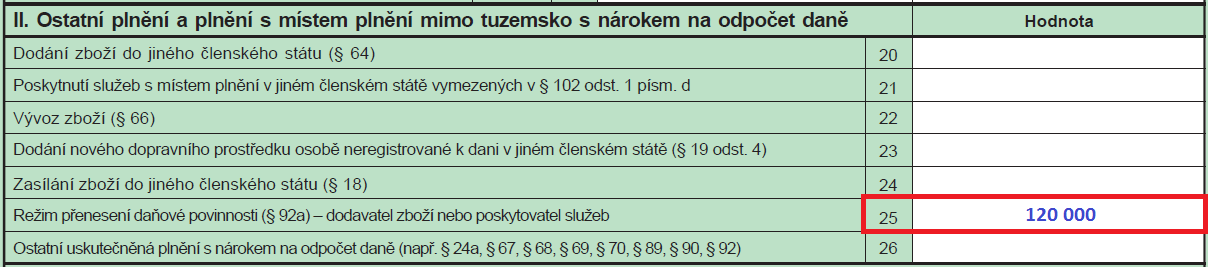

Dodavatel (firma ABC s.r.o.) vystaví fakturu, na které nebude vyčísleno DPH. Na faktuře bude zobrazena celková částka k úhradě 120 000 Kč. Při vystavování faktury vybere členění DPH se zkratkou UDpdp4. Na faktuře se automaticky objeví informace o tom, že výši DPH je povinen doplnit a přiznat příjemce plnění, a do přiznání k DPH vstoupí částka 120 000 Kč na řádek 25.

Faktura (daňový doklad) vystavená dodavatelem:

Přiznání k DPH u dodavatele:

Řešení z pohledu odběratele:

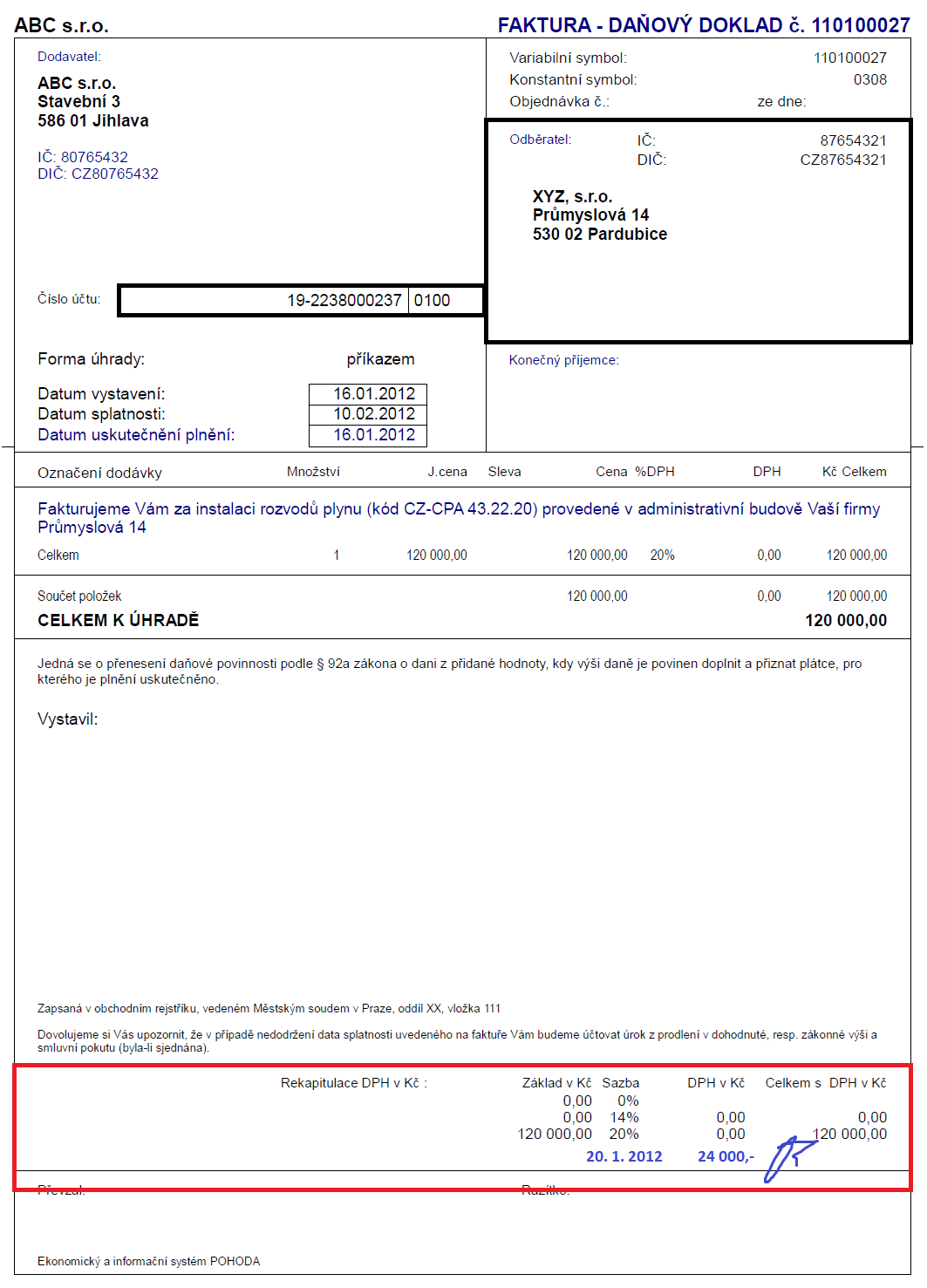

Odběratel (firma XYZ s.r.o.) obdrží fakturu od dodavatele, na kterou ručně doplní částku 24 000 Kč. Ve svém programu POHODA ji zadá jako přijatou fakturu v nulové sazbě DPH (jako členění DPH vybere PN – Nezahrnovat do přiznání). Pak použije povel Záznam/Vyměřit DPH. Zobrazí se dialogové okno, ve kterém odběratel najednou nastaví parametry samovyměření a uplatnění odpočtu – vybere odpovídající předkontace a členění DPH (DDpdp4 pro samovyměření a PDpdp pro odpočet) a vyplní data zdanitelných plnění.

POHODA na základě tohoto dialogu vytvoří dva interní doklady:

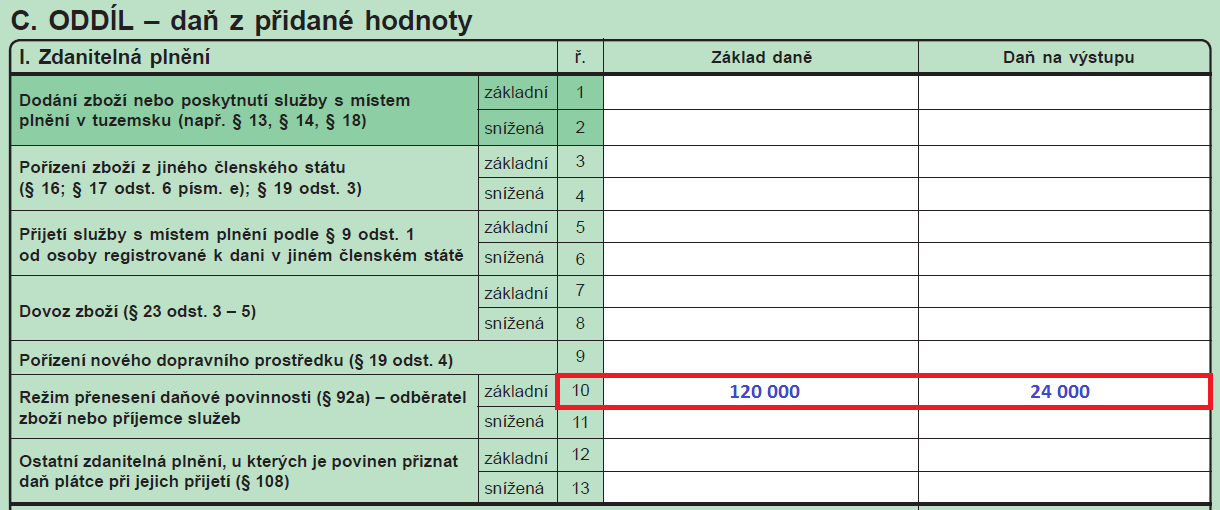

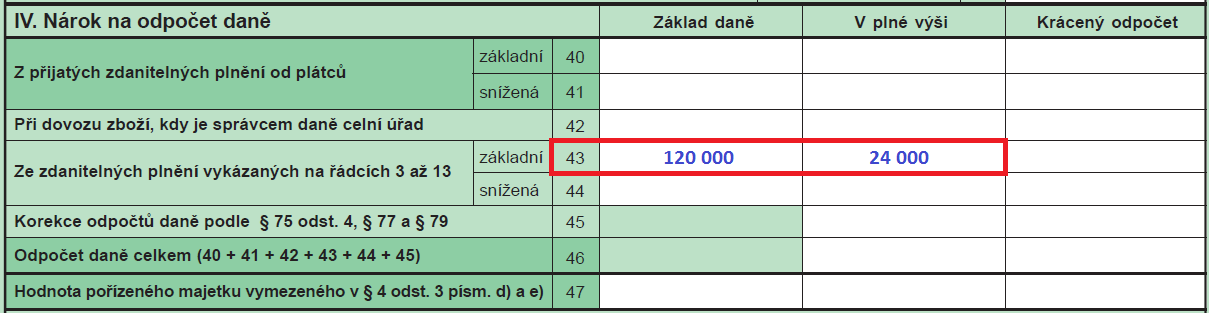

- jedním odběratel DPH přizná – členění DPH se zkratkou DDpdp4 zařadí základ daně 120 000 Kč a daň ve výši 24 000 Kč do přiznání k DPH na řádek 10,

- druhým nárokuje odpočet – členění DPH se zkratkou PDpdp zařadí obě částky na řádek 43.

Faktura (daňový doklad) doplněná odběratelem:

Přiznání k DPH u odběratele:

- daň na výstupu – DPH přiznáváno:

- daň na vstupu – odpočet DPH:

Příklad 2

Firma ABC s.r.o. (plátce DPH) vymaluje rodině Novákových byt.

Řešení:

V tomto případě se reverse charge uplatňovat nebude, protože Novákovi chtěli vymalovat doma. Tyto stavební práce využili pro svoji soukromou potřebu, a nemusí proto platit DPH. Firma ABC s.r.o. bude muset odvést DPH sama.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.