Během podnikání někdy nastanou období, ve kterých se nám příliš nedaří, a najednou vykazujeme daňovou ztrátu. Jaké jsou podmínky jejího uplatnění a jaká existují omezení? Dozvíte se v následujícím článku.

Hlavním definičním znakem podnikání je, že se jedná o činnost vykonávanou za účelem dosažení zisku. Tedy zjednodušeně řečeno proto, aby dotyčný podnikatel – ať už jde o osobu fyzickou, nebo právnickou – měl více příjmů, než kolik vynaložil výdajů.

Cesta za ziskem ovšem bývá trnitá a plná překážek, jako např. stejným směrem se ubírající konkurenti, špatný podnikatelský záměr, podvodní obchodní partneři, silná státní regulace. A tak se stává, že na cestě za ziskem podnikatel tu a tam utrpí větší či menší ztrátu.

To samozřejmě neznamená, že by přestalo jít o podnikání; ostatně také v osobním životě, ačkoli všichni kráčíme za štěstím, nás někdy postihne neštěstí, ať už vlastní vinou, cizím zaviněním, nebo tzv. vyšší mocí.

Daňové právo ke ztrátám přistupuje obezřetně, mohou totiž sloužit k nekalým daňovým optimalizacím, zvláště u obchodních korporací zapojených do holdingové struktury.

Zejména u právnických osob proto nestačí vědět pouze o tom, že o daňovou ztrátu lze v dalších až pěti ziskových letech snížit základ daně, možných omezení a podmínek jejího uplatnění je totiž více.

Vznik daňové ztráty za zdaňovací období

Obecně vzato, zisk nebo ztrátu neodhalíme z jednoho údaje, ale je třeba je vypočíst jako rozdíl nejméně dvou položek: příjmů a výdajů, resp. výnosů a nákladů.

Z hlediska daní z příjmů můžeme za daňový zisk označit základ daně, o který zdanitelné příjmy (výnosy) přesahují daňově uznatelné výdaje (náklady) poplatníka za příslušné zdaňovací období. Z čehož logicky vyplývá, že naopak daňovou ztrátou bude částka, o kterou daňově účinné výdaje (náklady) přesahují zdanitelné příjmy (výnosy).

Zákonnou definici daňové ztráty najdeme v § 38n odst. 1 zákona o daních z příjmů (dále jen „ZDP“): „Pokud výdaje (náklady) upravené podle § 23 převyšují příjmy upravené podle § 23, je rozdíl daňovou ztrátou.“

Daňovou ztrátu lze připodobnit k „zápornému základu daně“, ovšem s podstatným rozdílem, že z něj odvozenou hypotetickou „zápornou daň“ správce daně rozhodně nevyplatí poplatníkům na podkladě daňového přiznání. Je jim jen za určitých podmínek umožněno o daňovou ztrátu snížit základ daně z příjmů v dalších letech.

Vstřícnost státu zde prakticky znamená, že přesah daňových výdajů (nákladů) nad zdanitelnými příjmy (výnosy) v jednom zdaňovacím období umožňuje uplatnit v dalších obdobích. Což lze u účetních jednotek označit za výjimku z obecné povinnosti respektovat princip věcné a časové souvislosti podle § 23 odst. 1 ZDP.

U poplatníků daně z příjmů fyzických osob je zjištění daňové ztráty složitější kvůli odlišným pravidlům pro každý z až pěti dílčích základů daně (dále jen „DZD“), a to jmenovitě z příjmů: ze závislé činnosti (§ 6 ZDP), ze samostatné alias podnikatelské činnosti (§ 7 ZDP), z kapitálového majetku (§ 8 ZDP), z nájmu (§ 9 ZDP) a z ostatních příjmů (§ 10 ZDP).

Těchto pět druhů příjmů můžeme z hlediska daňové ztráty rozdělit do tří skupin:

- § 7 a § 9 ZDP – lze docílit dílčí daňové ztráty a proti těmto dílčím základům daně lze ztrátu také uplatnit,

- § 8 a § 10 ZDP – sice nelze docílit dílčí daňové ztráty, ale tyto DZD lze snížit o dílčí ztráty z § 7 a 9 ZDP,

- § 6 ZDP – nelze docílit dílčí daňovou ztráty a tento DZD nelze ani snížit o ztrátu z § 7 nebo § 9 ZDP.

V daňovém přiznání tak poplatník (fyzická osoba) vykáže výslednou daňovou ztrátu (tj. nevznikne mu povinnost platit daň z příjmů) pouze při absenci příjmů ze závislé činnosti, pokud docílil dílčí ztráty za skupinu příjmů dle § 7 a § 9 ZDP, jestliže dílčí základy daně podle § 8 a § 10 ZDP jsou nižší než tato dílčí ztráta.

Je tedy možné v jednom zdaňovacím období vykázat (kladný) základ daně i daňovou ztrátu. A to když úhrn dílčích základů daně podle § 7 až § 10 ZDP bude záporný a poplatník má současně i příjmy ze závislé činnosti § 6 ZDP.

Příklad – Daňový zisk i ztráta v jednom roce

Pan Jan byl až do června 2018 zaměstnancem s měsíční „supehrubou“ mzdou – zahrnuje i povinné pojistné zaměstnavatele – 30 000 Kč.

Již v roce 2017 začal podnikat jako živnostník, přičemž v tomto prvém roce vykázal daňové výdaje o 200 000 Kč vyšší než příjmy, naproti tomu v roce 2018 má příjmy o 150 000 Kč vyšší.

Rok zahájení podnikání 2017 se promítl do přiznání k dani z příjmů následovně:

- DZD z příjmů ze závislé činnosti (zaměstnání): 12 × 30 000 Kč = 360 000 Kč.

- Dílčí daňová ztráta z příjmů ze samostatné činnosti (podnikání): Příjmy − Výdaje = −200 000 Kč.

- Proti DZD ze zaměstnání nelze uplatnit dílčí daňovou ztrátu z podnikání. Takže pan Jan v tomto přiznání dále dopočítá standardně daň z příjmů ze základu daně odpovídajícímu DZD podle § 6 ZDP (tj. sníží jej o nezdanitelné částky, vypočte daň a uplatní slevy), a současně vykáže ztrátu z podnikání.

Druhý rok podnikání 2018 se promítne do přiznání k dani z příjmů dotyčného poplatníka takto:

- Dílčí základ daně z příjmů ze závislé činnosti (zaměstnání): 6 x 30 000 Kč = 180 000 Kč.

- Dílčí základ daně z příjmů ze samostatné činnosti (podnikání): Příjmy − Výdaje = +150 000 Kč.

- O loňskou daňovou ztrátu 200 000 Kč může snížit letošní dílčí základ daně ze samostatné činnosti 150 000 Kč, a to nejvýše na nulu, takže do dalších let zůstává zbytek ztráty z roku 2017 ve výši 50 000 Kč.

- Jinak běžným způsobem vypočítá daň z příjmů ze základu daně odpovídajícímu DZD ze zaměstnání.

Jak uplatnit daňovou ztrátu

Podle § 2 odst. 4 daňového řádu (dále jen „DŘ“) se pro účely správy daní považuje za „daň“ i daňová ztráta. Na což navazuje § 38n odst. 2 ZDP, že při správě daňové ztráty se postupuje obdobně jako při správě daňové povinnosti a že se také vyměřuje.

Podle § 139 DŘ lze daň – tj. i daňovou ztrátu – vyměřit na základě daňového přiznání nebo z moci úřední (zejména dle daňové kontroly).

Což má dva praktické důsledky. Zaprvé „sankční“, že hrozí pokuta za opožděné daňové přiznání, i když je v něm vykázána daňová ztráta, i penále za správcem daně odhalené chybné vyšší ztráty.

Zadruhé, aby mohla být daňová ztráta odčitatelnou položkou snižující základ daně, musí ji poplatník – osoby právnické i fyzické – uvést (vykázat) v daňovém přiznání a nezáleží na výši ztráty, přiznat je nutno ztrátu 100 Kč, i 10 milionů Kč.

Zjištěním a vykázáním daňové ztráty za zdaňovací období, případně za jeho část v daňovém přiznání, její osud ale ještě nekončí. Jak je všeobecně známo, při splnění stanovených podmínek je možno ji totiž využít ke snížení základu daně v dalších obdobích coby položku odčitatelnou od základu daně.

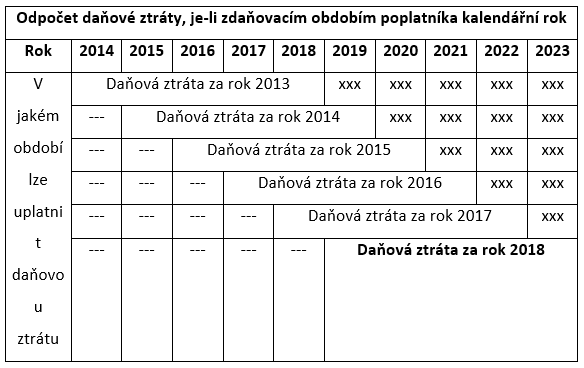

Přičemž nejznámější podmínku, resp. omezení najdeme v § 34 odst. 1 až 3 ZDP, a to, že ji lze odečíst od základu daně nejdéle v pěti zdaňovacích obdobích následujících bezprostředně po období, za které se daňová ztráta vyměřuje.

Obr.: Odpočet daňové ztráty

Zdůrazněme, že jde o položku odčitatelnou od základu daně, a nikoli o daňový výdaj. Díky výdajům se lze dostat do daňové ztráty, díky odpočtu samotné daňové ztráty, ale nanejvýš na nulový základ daně, nikoli do další ztráty, a když základ daně poplatník za dané období nevytvoří, neuplatní ani odpočet daňové ztráty.

U možností uplatnění daňové ztráty je vedle číselného údaje – pět zdaňovacích období – podstatné, že:

- Musí jít o pět zdaňovacích období následujících bezprostředně po zdaňovacím období, za které daňová ztráta vznikla. Poplatník si proto nemůže vybrat, že např. pětileté období pro uplatnění ztráty za rok 2018 začne počítat až od roku 2022 a ani, že ji uplatní pouze v sudých letech 2020, 2022, 2024, 2026 a 2028 apod.

- Pokud je v tomto navazujícím období podáváno daňové přiznání za „meziobdobí“, které není zdaňovacím obdobím – např. přechodové období při změně účetního období obchodní korporace z kalendářního na tzv. hospodářský rok – nepřihlíží se k těmto časovým úsekům a započítávají se pouze celá zdaňovací období.

- Je ponecháno na libovůli poplatníka, v jakém režimu si v daném období daňovou ztrátu uplatní. Např. ztrátu z roku 2017 se rozhodne z poloviny využít proti základu daně roku 2018 a z druhé poloviny až za rok 2020, třebaže již za rok 2019 vytvoří dostatečný základ daně, proti němuž by mohl zbytek ztráty 2017 umořit.

- Každá daňová ztráta za jedno konkrétní zdaňovací období se považuje za samostatnou odčitatelnou položku. Poplatník tedy nemá jednu úhrnnou ztrátu, ale několik samostatných ztrát za jednotlivá zdaňovací období. Zákon nestanovuje prioritu uplatňování těchto jednotlivých daňových ztrát, záleží tak opět na poplatníkovi.

Daňová ztráta sice znamená a priori úsporu na dani z příjmů, ale současně také nepříjemně prodlužuje dobu nejistoty, kdy správce daně může doměřit daň.

Obecně podle § 148 DŘ platí tříletá lhůta pro stanovení daně plynoucí od termínu pro podání přiznání, jen v tomto časovém období lze daň (daňovou ztrátu) vyměřit nebo doměřit. Což ale významně naruší daňová ztráta.

Na základě speciálního ustanovení § 38r odst. 2 ZDP totiž daňová ztráta citelně prodlouží lhůtu pro stanovení (doměření) daně správcem daně. A to nejen pro zdaňovací období vzniku ztráty, ale současně pro všechna následující zdaňovací období, kdy lze tuto daňovou ztrátu uplatnit jako odčitatelnou položku (nikoli jen za roky, kdy ji poplatník takto využil), tedy o pět dalších let.

Nežli vykázat jen poměrně malou daňovou ztrátu, je procesně výhodnější nízký kladný (nulový) základ daně.

- „Lze-li uplatnit daňovou ztrátu nebo její část ve zdaňovacích obdobích následujících po zdaňovacím období, v němž daňová ztráta vznikla, jako položku odčitatelnou od základu daně, lhůta pro stanovení daně za zdaňovací období, v němž daňová ztráta vznikla, tak i pro všechna zdaňovací období, za která lze tuto daňovou ztrátu nebo její část uplatnit, končí současně se lhůtou pro stanovení daně za poslední zdaňovací období, za které lze daňovou ztrátu nebo její část uplatnit. Obdobně se postupuje při uplatnění ztráty po převodu obchodního závodu, fúzi obchodních korporací nebo rozdělení obchodní korporace.“

Příklad – Vliv daňové ztráty na lhůtu pro stanovení (doměření) daně

Pan Jan zahájil podnikání OSVČ v roce 2018 a jen v tomto roce bude mít daňovou ztrátu. Dokdy poplatníkovi kvůli tomu hrozí daňový doměrek roku 2018? A tedy jakou dobu musí uschovávat veškeré daňové doklady tohoto roku?

Ztrátu z roku 2018 je možno uplatnit v dalších pěti letech: 2019 až 2023. Kdyby nebylo § 38r odst. 2 ZDP, tak by uplynula propadná (prekluzívní) lhůta pro stanovení daně za rok 2018 v dubnu 2022.

Protože toto ustanovení ale máme, pomine hrozba doměrku daně za rok 2018 – stejně jako za roky 2019 až 2023! – teprve až se lhůtou pro stanovení daně za poslední možný rok (zdaňovací období) uplatnění ztráty z roku 2018, tj. za rok 2023, k čemuž dojde až v dubnu 2027.

Vůbec přitom nehraje roli, že pan Jan např. celou ztrátu roku 2018 využil formou odpočtu od základu daně v roce 2019.

Nevýhody a omezení uplatnění daňové ztráty

Specifikem daně z příjmů fyzických osob je pestrá paleta mnoha možných daňových úlev formou nezdanitelné části základu daně (§ 15 ZDP), „osobních“ slev na dani (§ 35ba ZDP) a daňového zvýhodnění na děti (§ 35c ZDP).

Tyto úlevy jsou vázány na jedno „své“ zdaňovací období a podmíněny dostatečným základem daně. Proto není optimální vykázání relativně malé daňové ztráty „za každou cenu“ ani maximální snižování základu daně odpočtem daňové ztráty z minulých let.

Připomeňme základní časová omezení daňových úlev:

- nezdanitelné částky podle § 15 ZDP mají přednost před odčitatelnými položkami podle § 34 ZDP,

- nezdanitelné částky podle § 15 ZDP nevyužité v daném zdaňovacím období nenávratně propadají,

- odpočet daňové ztráty nevyužitý v daném zdaňovacím období lze uplatnit později (nejpozději do pěti let),

- odpočty na podporu výzkum a vývoje a na podporu odborného vzdělávání lze uplatnit i v dalších třech letech,

- osobní slevy na dani podle § 35ba ZDP nevyužité v daném zdaňovacím období nenávratně propadají,

- nevyužitá sleva na dani z titulu zaměstnávání osob se zdravotním postižením rovněž nenávratně propadá,

- slevu na dani z daňového zvýhodnění může nahradit daňový bonus (ale s omezením a podmínkou příjmu).

Příklad – Uplatnění ztráty nemusí být vždy optimální

Ne vždy proto bude daňově optimální srazit základ daně daňovou ztrátou z minula na nulu. Např. pokud dosáhne poplatník za rok 2018 relativně malého základu daně do 165 600 Kč, měl by raději počkat s uplatněním daňové ztráty z roku 2017, jinak totiž plně nevyužije základní osobní slevu na dani na poplatníka 24 840 Kč, která mu tak propadne. Protože právě tolik vychází daň ze základu daně 165 600 Kč při sazbě 15 %.

Podobně lze doporučit – možná ještě naléhavěji – aby OSVČ a pronajímatelé raději než malou daňovou ztrátu vykázali alespoň mírný základ daně. Třeba tím, že pro daný rok přeruší odpisy nebo počkají s pořízením zásob až do ledna dalšího roku. Nejde přitom pouze o nenávratnou daňovou újmu v podobě nevyužití základní slevy na poplatníka.

Jak již zaznělo, důvody jsou i procesní – vyměřená daňová ztráta citelně prodlužuje lhůty pro stanovení (doměření) daně. Navíc na ztrátu jsou finanční úředníci a priori háklivější než na malý základ daně. Proto je „daňová optimalizace“ cestou dlouhodobých ztrát riskantní, znamená totiž pozvánku správce daně na kontrolu. I když mohou být důvody ztrátovosti průkazné a ekonomicky racionální, často tomu nebývá.

U poplatníků daně z příjmů právnických osob je uplatnění daňové ztráty složitější kvůli speciálnímu ustanovení § 38na ZDP snažící se omezit daňové spekulace zavedením tzv. testu podstatné změny, resp. zachování činnosti.

Ztrátu totiž nelze odčítat od základu daně, došlo-li k „podstatné změně“ ve složení osob, které se přímo účastní na kapitálu či kontrole (změna společníků nebo jejich podílu) oproti období, za které byla ztráta vyměřena, ledaže poplatník prokáže, že mezi těmito roky byla alespoň „zachována činnost“.

Změnou ve složení osob se rozumí změna členů obchodní korporace nebo změna jejich podílu na kapitálu či kontrole poplatníka. Podstatnou změnou se vždy rozumí nabytí nebo zvýšení podílu, které se v úhrnu týká více než 25 % základního kapitálu nebo hlasovacích práv nebo změny, kterými získá člen obchodní korporace rozhodující vliv.

Zda došlo k podstatné změně, se zjišťuje v období, za které má být ztráta uplatněna („rok odpočtu ztráty“), a to porovnáním s obdobím, za něž byla daňová ztráta vyměřena („rok vzniku ztráty“).

Jelikož u akciové společnosti s akciemi na majitele, je přehled změn akcionářů složitý a nejistý, má se u ní vždy za to, že došlo k „podstatné změně“, pokud nebyla „zachována činnost“, ledaže by byl prokázán opak.

Příklad – Co je podstatná změna?

ABC, s. r. o. má tři společníky s následujícími podíly na základním kapitálu – A má 20 %, B má 30 % a C má 50 %. Za rok 2017 firma vykázala daňovou ztrátu, o kterou hodlá snížit základ daně z příjmů za rok 2018.

Překážkou pro uplatnění této odčitatelné položky by bylo, pokud by do 31. 12. 2018 došlo k podstatné změně oproti stavu k 31. 12. 2017. A to například tím, že by společník B nebo C ukončili své působení v tomto s. r. o., ať už převodem jejich podílů na jiného (nového) společníka této s. r. o., anebo vystoupením ze společnosti za vypořádací podíl. Naproti tomu převod podílu člena obchodní korporace A by podstatnou změnou nebyl.

K podstatné změně by dále mohlo dojít například i tím, že by zmíněný společník A – v roce 2018 – vložil do ABC, s. r. o. další vklad, kterým by zvýšil svůj podíl v této obchodní společnosti z 20 % na 50 % a podobně.

Pokud došlo k podstatné změně, je jedinou šancí na uplatnění daňové ztráty tzv. zachování činnosti.

Za „zachování činnosti“ se považuje, když nejméně 80 % tržeb za vlastní výkony a zboží zaúčtovaných do výnosů v období, kdy došlo k podstatné změně, a v následujících obdobích, v nichž má být uplatněna daňová ztráta vzniklá před podstatnou změnou, bylo vytvořeno stejnou činností, jakou v rámci svého předmětu podnikání provozoval poplatník v období, za které byla ztráta vyměřena.

Je-li poplatník na pochybách, může požádat správce daně o tzv. závazné posouzení, za tuto „jistotu“ ovšem zaplatí správní poplatek 10 000 Kč.

Příklad – Zachování činnosti umožní uplatnit ztrátu

S. r. o. vykázala za rok 2017 daňovou ztrátu, o kterou hodlá snížit základ daně za rok 2018. Komplikací je, že v roce 2018 z firmy odešel – např. do penze – společník, jehož podíl činil 50 %. Odcházející společník obdržel vypořádací podíl a o jeho vklad byl snížen základní kapitál.

V roce 2018 tudíž došlo k podstatné změně, která obecně brání uplatnění dřívější daňové ztráty z roku 2017, ledaže by v mezidobí byla „zachována činnost“.

To naštěstí nebude problém, protože předmět podnikání s. r. o. se mezi roky 2017 a 2018 omezil, takže všech 100 % tržeb za vlastní výkony a zboží zúčtované do výnosu v roce 2018 odpovídá předmětu podnikání firmy v roce 2017. Problémem by naopak mohlo být rozšíření nebo změna předmětu podnikání od roku 2018.

Na rozdíl od fyzických osob je u právnických osob možnost přenosu daňové ztráty, a to v případě:

- převodu (části) obchodního závodu ve smyslu § 23a ZDP (prakticky jde o vklad závodu),

- fúze a rozdělení obchodních korporací v souladu s ustanovením § 23c ZDP.

Pro přenos daňových ztrát platí speciální podmínky. Nemohlo jít o test „podstatné změny“ ad výše, která zde z podstaty transakce nastává vždy – daňová ztráta vznikla jinému poplatníkovi, než který ji uplatní.

Také testování „zachování činnosti“ – aby 80 % tržeb za vlastní výkony a zboží bylo vytvořeno stejnou činností – by nebylo spravedlivé, jelikož se běžně jedná o transakce i mezi hodně profesně a obratově odlišnými subjekty.

Příklad – Protispekulativní omezení přenosu ztráty u právnických osob

A, s. r. o. dlouhodobě vykazovala daňové ztráty z výroby keramiky. Posléze zanikla fúzí s B, a. s., která se stala právním nástupcem. Zájmem B, a. s. přitom nebyla snaha postavit skomírající výrobu keramiky na nohy, ale uplatnit nakumulované ztráty A, s. r. o. ke snížení základu daně z vlastní obchodní činnosti na realitním trhu.

Tomuto daňově účelovému převzetí firmy ale ZDP brání, a B si nebude moci daňově uplatnit ztráty firmy A.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.