Fyzické osoby samostatně výdělečně činné mohou v daňovém přiznání využít paušálních výdajů. V letošním roce ale došlo ke snížení stropu těchto výdajů. Jaká další rizika se pojí s jejich uplatněním?

Fyzické osoby samostatně výdělečně činné (dále jen „OSVČ“) platí z příjmů ze své podnikatelské činnosti daň z příjmů, kterou si každoročně vypočtou v daňovém přiznání jako rozdíl příjmů a výdajů.

Se sečtením příjmů jsou hotovi raz dva, ovšem s těmi výdaji bývá potíž – můžu toto vydání daňově uznat, je doklad průkazný, šlo opravu nebo rekonstrukci, nepatří tahle položka spíše do ocenění dlouhodobého majetku, jak přepočíst platby v eurech atd.

Správce daně přitom může, resp. v pochybnostech musí vyzvat poplatníka k obhájení jeho názoru, a když pochybnosti neodstraní, může mu být daň vyměřena dle pomůcek opatřených správcem daně. Starostem a stresu s daňovými výdaji se mohou OSVČ vyhnout, když zvolí tzv. paušální výdaje stanovené pevnou procentní částkou z dosažených příjmů, které není třeba prokazovat.

Jenže od roku 2018 byla maxima paušálů snížena na polovinu, a tak si mnohé OSVČ nahrubo spočítaly, že se jim vyplatí raději uplatňovat skutečné výdaje prokázané daňovou evidencí. Je ale třeba si uvědomit, že tato změna způsobu uplatnění výdajů má také méně známá úskalí.

Tři způsoby uplatnění výdajů

Fyzické osoby mají u příjmů ze samostatné (podnikatelské) činnosti podle § 7 zákona o daních z příjmů (dále jen „ZDP“) tři možné způsoby uplatnění daňových výdajů:

- Nejsnazší jsou tzv. paušální výdaje:

- dle druhu příjmu paušální výdaje činí 30 % až 80 % z příjmů (ovšem jen do stanoveného maxima),

- metoda je výhodná, pokud skutečné (prokazatelné) výdaje jsou nižší než paušální; nelze vykázat ztrátu.

- Nejsložitější je vedení účetnictví:

- povinné účtování se týká OSVČ výjimečné, dobrovolně mohou účtovat vždy, je to ale dosti náročné,

- daňovým základem je rozdíl účetních výnosů a nákladů, pokud ZDP nestanoví jinak (což často činí).

- Někde na pomezí stojí daňová evidence vymezená v § 7b ZDP:

- obdobně jako při účtování je nutno daňově uplatňované výdaje prokázat, administrativa s tím spojená je ovšem poměrně jednoduchá a základem daně (případně ztrátou) je jednoduše rozdíl příjmů a výdajů.

Příklad – Porovnání tří variant zjištění základu daně OSVČ

Pan Jiří provozuje obchodní živnost a v roce 2018 uskutečnil pouze tyto tři obchodní případy:

- Za 500 000 Kč nakoupil zboží.

- Toto zboží prodal za 1 milion Kč.

- V závěru roku koupil zboží opět za 500 000 Kč, které ale prodá až v příštím roce.

- Jestliže pan Jiří uplatní paušální výdaje, vypočte základ daně z příjmů za rok 2018 následovně:

- Z evidence příjmů zjistí celkové zdanitelné příjmy z podnikání 1 milion Kč.

- Paušální (fiktivní) výdaje v jeho případě činí 60 % příjmů = 0,60 × 1 milion Kč = 600 000 Kč.

- Základ daně = Skutečné příjmy − Paušální výdaje = 1 milion Kč − 600 000 Kč = 400 000 Kč.

- Kdyby pan Jiří vedl účetnictví, vypočetl by základ daně z příjmů takto:

- Účetní i daňové výnosy z podnikání 1 milion Kč.

- Účetní i daňové náklady odpovídají hodnotě prodaného zboží 500 000 Kč.

- Základ daně = Výnosy − Náklady = 1 000 000 Kč − 500 000 Kč = 500 000 Kč.

- Pokud by pan Jiří vedl daňovou evidenci, dopadl by jeho základ daně opět jinak:

- Z evidence příjmů zjistí celkové zdanitelné příjmy z podnikání 1 milion Kč.

- Daňové výdaje odpovídají hodnotě koupeného zboží (ať už bylo prodáno nebo ne) 1 milion Kč.

- Základ daně = Skutečné příjmy − Prokázané výdaje = 1 000 000 Kč − 1 000 000 Kč = 0 Kč.

Výše paušálních výdajů

Paušálním výdajům se říká „paušální“ proto, že se počítají zákonem stanoveným procentem z příjmů ze samostatné činnosti, žádné další výdaje již uplatnit nelze. Tuto možnost mají i OSVČ vedoucí účetnictví, naproti tomu překážkou jejich uplatnění by bylo, kdyby společné výdaje ze společnosti bez právní osobnosti (dříve sdružení) nebyly rozděleny stejně jako společné příjmy, nebo když příjmy a výdaje nejsou rozděleny mezi spoluvlastníky podle jejich podílů.

V rámci jednoho dílčího základu daně – v našem případě ze samostatné činnosti – nelze kombinovat paušální a skutečné (prokázané) výdaje. Je ale možné změnit z roku na rok způsob uplatňování výdajů – z paušálních na prokazované a naopak – což ale mohou zkomplikovat jednorázové úpravy základu daně bránící duplicitnímu uplatnění daňových výdajů, jak dále upřesníme.

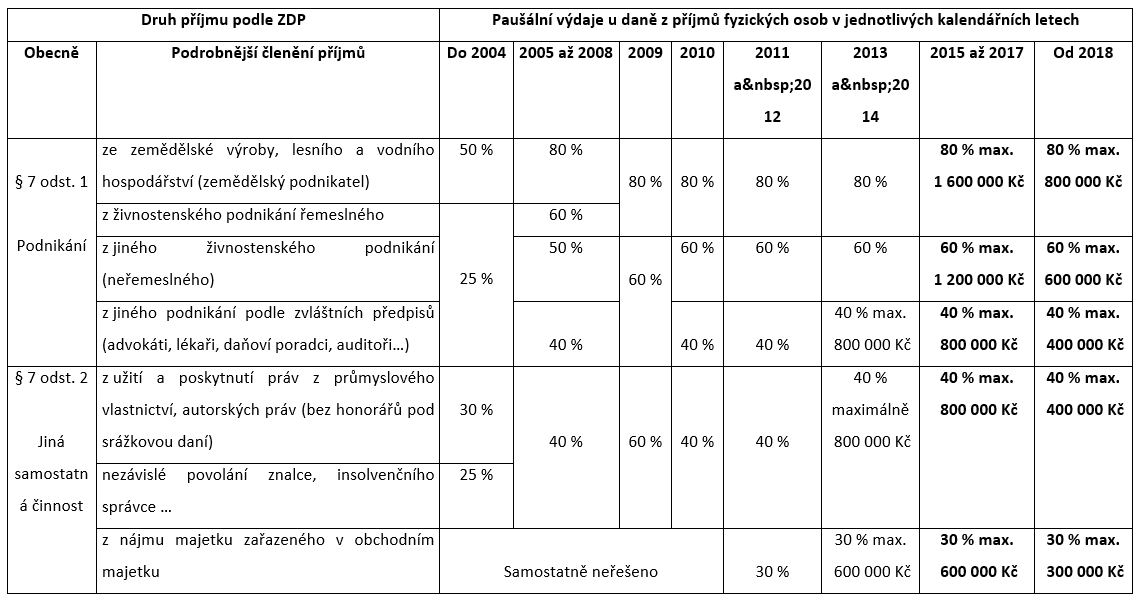

Výše paušálních výdajů OSVČ stanovená v § 7 odst. 7 ZDP se měnila a od roku 2013 byly zavedeny (postupně) maximální absolutní částky paušálních výdajů, jak přehledně shrnuje tabulka. Zdůrazněme, že tato limitace, slangově přezdívaná „stropy“ paušálních výdajů rozhodně neznamená zákaz uplatnění paušálních výdajů pro více vydělávající OSVČ, takoví poplatníci se pak ale musejí smířit s tím, že kvůli snížení „stropů“ budou jejich paušální výdaje de facto odpovídat nižšímu procentu z příjmů.

Například advokát s příjmy z advokacie (neřemeslné podnikání) 4 miliony Kč za rok 2018 může administrativně jednoduše uplatnit paušální výdaje, ale musí se spokojit s jejich maximální stanovenou výší 400 000 Kč, což je pouze 10 % z příjmů. Nicméně jestliže prokazatelných daňových výdajů má ještě méně, bude to pro něj i tak výhodné.

Obr.: Vývoj paušálních výdajů

Stropy paušálních výdajů

Do konce roku 2012 nebyly paušální výdaje limitovány absolutní částkou – vždy činily odpovídající procento daného druhu příjmu. Stropy výdajových paušálů byly zavedeny od roku 2013, a to zřejmě zkusmo, pozvolna a hlavně politicky průchodně – s výjimkou zemědělců a všech živnostníků.

Proklamovaným hlavním důvodem byla snaha postihnout zejména „bohaté“ právníky a restituenty, kteří přes poměrně vysoké příjmy v desítkách milionů díky štědrým paušálním výdajům platili údajně neadekvátně málo na dani z příjmů.

Limitace paušálních výdajů se proto v praxi týkala jen poměrně malé skupiny nadprůměrně a vysoce vydělávajících, tzv. svobodných profesí a pronájmů, s příjmy přes 2 miliony Kč ročně, z čehož 40 % příjmů z podnikání odpovídá právě limitu 800 000 Kč, resp. 30 % příjmů z nájmu se rovnalo jejich limitu 600 000 Kč.

Protože tato vcelku opatrná limitace paušálních výdajů byla podnikatelskou veřejností akceptována bez větších protestů, mohla finanční správa dokončit svůj původní záměr plošné limitace všech druhů samostatné činnosti.

Od roku 2015 se tak stropy paušálních výdajů nově týkají i příjmů ze zemědělské výroby, lesního a vodního hospodářství a zejména všech živností. Revolta OSVČ se ale opět příliš nekonala, jelikož omezení dopadá efektivně až na přiznané příjmy přes 2 miliony Kč za rok. Zdůrazněme „přiznané“ příjmy, neboť není tajemstvím, že papírově většina živnostníků téměř živoří, ovšem kupodivu si nehledají lukrativnější zaměstnání.

Tíživost limitace paušálů navíc zmírňuje skutečnost, že jednotlivé stropy se týkají samostatně dílčích druhů příjmů ze samostatné činnosti. Takže pokud živnostník provozuje vedle živnosti řemeslné také jinou – tj. volnou, vázanou nebo koncesovanou – živnost, může uplatnit paušální výdaje teoreticky v roce 2018 až do výše 1 400 000 Kč.

A to coby maximum pro řemeslnou živnost, případně za všechny řemeslné živnosti u příjmů 1 milion Kč (nebo vyšších) a vedle toho i absolutní strop paušálních výdajů pro jeho ostatní, neřemeslné živnosti u příjmů 1 milion Kč (nebo jakkoli více) = 80 % z 1 milionu Kč + 60 % z 1 milionu Kč = 1 400 000 Kč.

Mezi některými řemeslnými a neřemeslnými živnostmi přitom z věcného hlediska nejsou velké rozdíly, které běžný zákazník sotva rozliší, a lze silně pochybovat o tom, že by nesprávnost začlenění příjmů do jiného druhu byli schopni důsledně odhalovat finanční úředníci při daňové kontrole.

Třeba řemeslná živnost „Opravy silničních vozidel“ versus volná a tedy neřemeslná živnost „Údržba motorových vozidel a jejich příslušenství“, nebo živnost řemeslná „Zednictví“ versus věcně blízká vázaná „Provádění staveb, jejich změn a odstraňování“.

Příklad – Jak zvýšit limit paušálních výdajů

Pan Honza provozuje jako OSVČ řemeslnou živnost „Opravy silničních vozidel“, z níž dosahuje roční příjmy 2 miliony Kč. Protože jeho skutečné a prokazatelné výdaje na provozování této činnosti činí cca 1 milion Kč (tj. 50 %), je pro něj výhodnější využívat tzv. paušální (neprokazované) výdaje ve výši 80 % z příjmů.

Naposledy za rok 2017 ještě mohl využit paušálních výdajů ve výši 80 % z celých 2 milionů Kč příjmů = 1,6 milionu Kč, takže jeho dílčí základ daně ze samostatné činnosti dle § 7 ZDP vyšel pouze na 400 000 Kč.

Ovšem od roku 2018 musí počítat s tím, že maximum paušálních výdajů kleslo na polovinu 800 000 Kč, pročež naopak vzroste jeho dílčí základ daně ze samostatné činnosti – neuvažujeme-li jiné vlivy – na 1,2 milionu Kč (příjmy 2 miliony Kč − výdaje 800 000 Kč). Tím pádem paušální výdaje budou efektivně činit jen 40 % z příjmů, a výhodnější proto budou výdaje skutečné prokazované daňovou evidencí, případně účetnictvím 1 milion Kč.

Je ale také možné, že se daňově rozzlobený pan Honza důkladněji zamyslí nad konkrétní náplní svého podnikání a třeba dojde k závěru, že si opatří další živnostenské oprávnění na věcně blízkou činnost – která je ovšem volnou a tedy neřemeslnou živností – obor č. 50 „Údržba motorových vozidel a jejich příslušenství“.

Pak by jeho příjmy OSVČ spadaly mezi dva druhy (a dva limity) paušálních výdajů: z řemeslné živnosti s paušálem 80 % limitovaným 800 000 Kč a nově z volné (neřemeslné) živnosti s paušálem 60 % omezeným 600 000 Kč. Optimální by bylo, pokud by z jeho celkových ročních příjmů – např. opět 2 miliony Kč – připadal první milion na živnost řemeslnou a druhý na volnou (neřemeslnou).

Pak by se dílčí základ daně ze samostatné činnosti od roku 2018 – neuvažujeme-li jiné vlivy – vypočetl jako součet dvou dílčích složek = (Příjmy z řemesla − Paušální výdaje) + (Příjmy z volné živnosti − Paušální výdaje) = (1 milion − 800 000) + (1 milion − 600 000) = 200 000 + 400 000 = 600 000 Kč, a byl by nižší (výhodnější) než při uplatnění skutečných výdajů 1 milion Kč.

Za určitých podmínek lze čelit snížení „stropu“ paušálních výdajů spojením OSVČ, která vydělává nad limit 1 milion Kč s méně vydělávající jinou (nebo dalšími) OSVČ do společnosti bez právní osobnosti, což je od roku 2014 mírně inovovaný nástupce dřívějšího sdružení bez právní subjektivity.

Limit paušálních výdajů se totiž posuzuje až po rozdělení společných příjmů u každého společníka společnosti (účastníka sdružení) samostatně. Je ale nutno pamatovat na podmínku pro uplatnění paušálních výdajů kteréhokoli ze společníků (účastníků sdružení) stanovenou § 12 odst. 1 ZDP. A to, že jejich společné výdaje musejí být mezi ně rozděleny stejně jako společné příjmy; což ale samozřejmě neznamená, že podíly všech musejí být stejné.

Naproti tomu se stropy paušálních výdajů nijak nepomůže zapojení spolupracujících osob. Podle § 13 ZDP se totiž na tyto osoby rozdělují příjmy a výdaje „hlavního“ podnikatele ze samostatné činnosti až poté, co u nich stanovil paušální výdaje včetně zohlednění zákonných limitů.

Neboli omezení výše paušálních výdajů se posuzuje ještě před rozdělením příjmů a výdajů od „hlavního“ podnikatele jeho spolupracujícím osobám, které již pouze od něj přebírají na ně připadající části takto již případně limitovaných paušálních výdajů.

Pozor na pohledávky při přechodu z paušálu na daňovou evidenci

Když OSVČ usoudí, že od roku 2018 na polovinu snížené stropy paušálních výdajů již pro ni nejsou výhodné, jelikož reálně má daňově uznatelných výdajů více, může pro účely stanovení základu daně z příjmů začít vést tzv. daňovou evidenci dle § 7b ZDP, u níž je nutno pamatovat na dvě základní podmínky.

Zaprvé musí být poplatník schopen prokázat, že daný výdaj vynaložil na dosažení, zajištění nebo udržení zdanitelných příjmů ze samostatné (podnikatelské) činnosti. A zadruhé by měly být příslušné podkladové doklady dosti hodnověrné.

Při zahájení vedení daňové evidence je však nutno provést určité jednorázové úpravy základu daně. Poznamenejme, že obdobně je tomu při ukončení nebo přerušení samostatné činnosti. Jinak by totiž mohla poplatníkovi vzniknout „nespravedlivá“ daňová výhoda či naopak nevýhoda.

Tyto úpravy základu daně stanoví § 23 odst. 8 písm. b) ZDP v závislosti na tom, jestli poplatník doposud vedl účetnictví, daňovou evidenci nebo uplatňoval paušální výdaje procentem z příjmů. Z čehož nás zajímá poslední varianta, kdy OSVČ naposledy za rok 2017 uplatňovala paušální výdaje procentem z příjmů a od roku 2018 začala vést daňovou evidenci.

Nepraktickou komplikací ale je, že stanoveným způsobem (viz dále) je nutno základ daně upravit již zpětně za zdaňovací období (kalendářní rok) předcházející roku, ve kterém ke změně způsobu uplatňování výdajů došlo.

Což v našem modelovém příkladu znamená, že je nutno upravit základ daně již roku 2017, kdy poplatník naposledy uplatňoval paušální výdaje, nikoli až roku 2018, kdy začal s daňovou evidencí. To je nemilé, jelikož řada OSVČ zkraje roku 2018 ještě není definitivně rozhodnuta, jestli opravdu dá vale pohodovým paušálním výdajům a již od roku 2018 se začne trápit s daňovou evidencí.

Rozhoduje totiž především až celoroční úhrn příjmů ze samostatné (podnikatelské) činnosti, jehož výše je na počátku roku velmi mlhavá.

Na tuto nepříjemnost nyní daňový zákon pamatuje alespoň tím, že nehrozí sankce poplatníkovi, který se až během roku 2018, nebo dokonce až zkraje roku 2019 rozhodne přejít na daňovou evidenci od roku 2018. Sice bude muset podat dodatečné daňové přiznání za rok 2017 – kdy naposledy uplatňoval paušální výdaje – ale když jej podá a příslušné zvýšení daně za rok 2017 doplatí do 1. dubna 2019, nehrozí mu sankční úrok z prodlení.

A jaká povinná jednorázová daňová korekce se týká ukončení paušálních výdajů OSVČ? Zvýšení základu daně o hodnotu pohledávek, které by při úhradě byly zdanitelným příjmem. Nezdaňovanou výjimkou jsou pouze pohledávky za jistým způsobem postiženými dlužníky podle § 24 odst. 2 písm. y) ZDP:

- u něhož soud zrušil konkurs proto, že majetek dlužníka je zcela nepostačující, a pohledávka byla přihlášena u insolvenčního soudu a měla být vypořádána z majetkové podstaty,

- který je v úpadku nebo jemuž úpadek hrozí,

- který zemřel, a pohledávka nemohla být uspokojena ani vymáháním na dědicích dlužníka,

- který byl právnickou osobou a zanikl bez právního nástupce a v době vzniku (!) předmětné pohledávky věřitel nebyl s původním dlužníkem spojenou osobou ve smyslu § 23 odst. 7 ZDP,

- na jehož majetek, ke kterému se daná pohledávka váže, je uplatňována veřejná dražba,

- jehož majetek, ke kterému se daná pohledávka váže, je postižen exekucí.

Dodejme, že od roku 2014 byla pro tyto případy zrušena nesmyslná povinnost navýšení základu daně ještě o nespotřebované zásoby a zaplacené zálohy, přestože „paušálista“ nemohl uplatnit výdaje za koupi zásob.

Komentáře

Ludmila

10.09.2018 14:49Chci se zeptat, jsem student na VOŠ a 11.5.2018 jsem dosáhla 26 let.Pracuji na DPP na různých společností. Má jako student výhody na dani z příjmu. VZP si platím. Děkuji za odpověď.

Veday

22.08.2018 10:41Dobrý den, je možné si takto zvýšit daňový základ – příklad: příjmy 500 000 K, paušální výdaje 60% = 300 000Kč ZD= 200 000Kč, je možné si v daňovém přiznání prostě neuplatnit celých 300 000Kč výdajů, ale například jenom 200 000Kč? děkuji