Osvobodit, nebo zdanit? Někdy bývá prodej nemovité věci z daňového hlediska poměrně složitý a rozlousknout jej nebývá úplně snadné. V navazující druhé části se znovu zaměříme na konkrétní situace, které mohou v této oblasti v praxi nastat.

Tento článek věnující se osvobozeným příjmům fyzických osob z titulu prodeje nemovitých věcí navazuje na minulý díl Osvobozené příjmy u prodeje nemovitých věcí – 1. díl. V jeho pokračování se opět podíváme na některé situace při prodeji nemovité věci a na konkrétních příkladech si nastíníme jejich daňové řešení.

Příklad 1

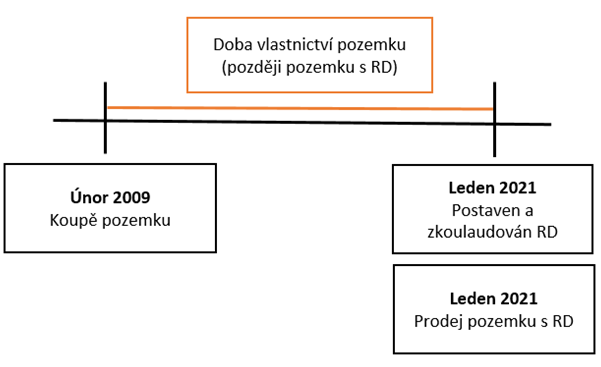

Paní Vašků koupila v únoru roku 2009 pozemek. Později se na pozemku rozhodla postavit rodinný dům („RD“), který byl dokončen a zkolaudován v lednu 2021. Hned po kolaudaci se rozhodla pozemek s rodinným domem prodat za 8 500 000 Kč. Může být příjem z prodeje osvobozen od daně z příjmů fyzických osob („DPFO“)?

Daňové řešení:

Nejdříve si celou situaci znázorníme na časové ose.

Začneme testovat podmínky osvobození podle § 4 odst. 1 písm. a) zákona o daních z příjmů (dále jen „ZDP“). Podle tohoto ustanovení nelze tento příjem z prodeje osvobodit, protože paní Vašků v prodávaném rodinném domě nebydlela alespoň dva roky bezprostředně před jeho prodejem.

Testujeme tedy podmínky osvobození podle § 4 odst. 1 písm. b) ZDP. Podle tohoto ustanovení bude tento příjem z prodeje osvobozen od DPFO. V situaci, kdy se prodává pozemek se stavbou, pokud je tedy stavba podle občanského zákoníku součástí pozemku, což je v tomto případě splněno, je rozhodující den koupě pozemku, nikoliv den, kdy se na něm stavba postavila.

Příjem je osvobozen na základě toho, že paní Vašků splnila podmínku podle tohoto ustanovení, a také to, že vlastnila prodávaný pozemek (později pozemek s RD) alespoň 5 let před jeho prodejem. V tomto případě využíváme 5letý osvobozovací test, protože pozemek byl pořízen před 1. 1. 2021. Pozemek představuje podle občanského zákoníku nemovitou věc a rodinný dům, který je na něm vystavěn, je jeho součástí.

Tento osvobozený příjem, ač překračuje výši 5 000 000 Kč, nepodléhá podle sdělení k oznámení o osvobozených příjmech fyzických osob oznamovací povinnosti podle § 38v ZDP. Podrobněji bylo rozebráno v předchozím díle Osvobozené příjmy u prodeje nemovitých věcí – 1. díl v příkladu 2.

Příklad 2

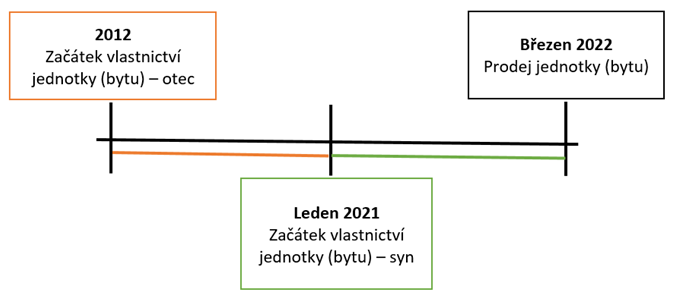

Pan Matýs má trvalé bydliště v Jihlavě. V lednu roku 2021 zdědil byt (jednotku) po svém otci, který zde žil posledních 20 let svého života. Otec pana Matýse měl byt ve vlastnictví od začátku roku 2012. Pan Matýs v bytě nechtěl bydlet a zděděný byt začal od března roku 2021 pronajímat. V březnu roku 2022 se rozhodl byt po otci prodat za 3 000 000 Kč. Může být příjem z prodeje bytu (jednotky) osvobozen od DPFO? Pro upřesnění doplňme, že bytem rozumíme jednotku, která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoru a související pozemek.

Daňové řešení:

Nejdříve si opět celou situaci znázorníme na časové ose.

Nejprve otestujeme podmínky podle ustanovení § 4 odst. 1 písm. a) ZDP. Avšak podle tohoto ustanovení nemůže být příjem z prodeje osvobozen. Pan Matýs nebydlel v prodávaném bytě alespoň dva roky bezprostředně před prodejem.

Testujeme tedy podmínky podle ustanovení § 4 odst. 1 písm. b) ZDP. Jelikož byl byt zděděn po 1. 1. 2021 (to znamená, že po tomto datu pan Matýs nabyl vlastnictví k prodávanému bytu – jednotce), tak se na něj vztahuje 10letý osvobozovací časový test. Podmínku, že by pan Matýs vlastnil prodávaný byt alespoň 10 let před prodejem, nesplňuje. Pan Matýs měl byt ve vlastnictví pouze jeden rok.

V rámci tohoto ustanovení § 4 odst. 1 písm. b) ZDP existuje možnost, že se doba 10 let zkracuje o dobu, kdy byla prodávaná nemovitá věc nabyta děděním od zůstavitele v linii přímé, popř. od manžela, ve vlastnictví zůstavitele.

Příjem z prodeje tohoto bytu (jednotky) bude osvobozen od daně z příjmů až na základě splnění této osvobozovací podmínky v § 4 odst. 1 písm. b) ZDP, protože byl splněn časový test 10 let jako součet doby vlastnictví bytu zůstavitelem – otcem – příbuzným v linii přímé (9 let), a doby vlastnictví pana Matýse (jeden rok). Příjem 3 000 000 Kč bude osvobozen od DPFO.

Článek byl připravený ve spolupráci s Ing. Markétou Lexovou, Ph.D. z Vysoké školy polytechnické Jihlava.

Související článek:

Osvobozené příjmy u prodeje nemovitých věcí – 1. díl

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.