V některých případech bývá získaný příjem z prodeje nemovitých věcí fyzickými osobami od daně z příjmů osvobozen, v jiných naopak podléhá zdanění. Pojďme si na praktických příkladech ukázat konkrétní řešení některých situací.

Prodej nemovitých věcí uskutečňovaný fyzickými osobami bývá z hlediska daně z příjmů často oříškem. Je to z toho důvodu, že v některých případech takto získaný příjem je od daně z příjmů osvobozen, v jiných naopak podléhá zdanění. Podmínek osvobození příjmů z prodeje nemovitých věcí je hned několik, velmi záleží na správném posouzení všech okolností, za kterých k prodeji nemovitých věcí dochází.

Následující článek je první ze série dvou článků věnovaných právě posouzení podmínek osvobození na konkrétních příkladech prodeje nemovitých věcí podle zákona o daních z příjmů (dále také jen „ZDP“).

Jedná se o výkladové příklady, které by měly poskytnout návod, jak správně postupovat při aplikaci příslušných „osvobozovacích“ ustanovení § 4 a § 4b ZDP, i když se okolnosti prodeje nemovitých věcí budou měnit.

Příklad 1

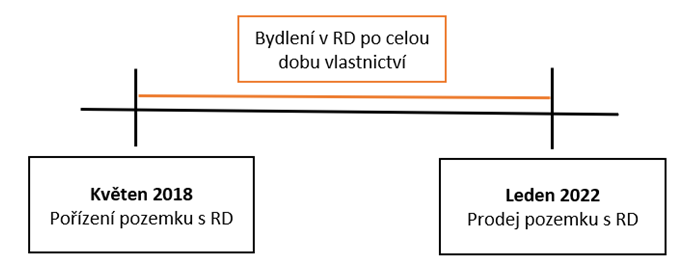

Pan Klusáček v květnu roku 2018 koupil pozemek s rodinným domem („RD“) za 4 000 000 Kč, kam se hned nastěhoval. Pan Klusáček je podnikatel a v jedné polovině domu bydlí a v té druhé provozuje svoji podnikatelskou činnost.

V lednu roku 2022 pozemek s RD prodá za 4 500 000 Kč (v lednu 2022 došlo k převodu vlastnického práva z pana Klusáčka na nového vlastníka). Může být tento příjem z prodeje osvobozen od daně z příjmů fyzických osob (dále jen „DPFO“), pokud byl přijat v roce 2022?

Řešení:

Nejdříve si vstupní podmínky znázorníme pro přehlednost na časové ose.

Dříve, než budeme testovat vlastní podmínky osvobození, je důležité si uvědomit, že v části RD pan Klusáček podnikal. To znamená, že by mohla nastat situace, že by pozemek i RD vložil do obchodního majetku.

V tu chvíli se již postup řešení rozdělí na další varianty:

- Pan Klusáček podniká jako fyzická osoba a pozemek s RD do obchodního majetku vložil.

- Pan Klusáček podniká jako fyzická osoba a pozemek s RD do obchodního majetku nevložil.

- Pan Klusáček podniká jako právnická osoba (prostřednictvím společnosti s ručením omezeným, kterou si založil), prostory RD zčásti k podnikání využívá právě tato s. r. o. na základě smlouvy o nájmu uzavřené mezi panem Klusáčkem a jeho s. r. o.

V tuto chvíli se vlastní daňové řešení situace rozpadne na tři daňová řešení v závislosti na variantě, o kterou v praxi půjde.

Daňové řešení varianty 1: Prodávaný pozemek s RD je ke dni prodeje v obchodním majetku

Nejprve testujeme podmínky osvobození podle ustanovení § 4 odst. 1 písm. a) ZDP. Při řešení situace pana Klusáčka v případě, že vložil pozemek s rodinným domem do obchodního majetku (tzn. uvedl jej do daňové evidence nebo účetnictví), tedy zjišťujeme, že podle tohoto ustanovení příjem osvobodit nelze. Tento příjem nemůže být osvobozen od DPFO, protože je ke dni prodeje součástí obchodního majetku pana Klusáčka. Tím pádem tento příjem ve výši 4 500 000 Kč musí být zdaněn DPFO. Jakmile se prodává majetek, který je ke dni prodeje součástí obchodního majetku podle § 4 odst. 4 ZDP, představuje tržba z jeho prodeje vždy zdanitelný příjem ze samostatné činnosti podle § 7 ZDP.

Lze se zamýšlet nad tím, proč pan Klusáček pozemek s RD do obchodního majetku vložil. Pravděpodobným důvodem vložení do obchodního majetku bylo, aby mohl uplatňovat daňové odpisy alespoň v poměrné výši z rodinného domu, a tak si snižovat dílčí základ daně ze samostatné činnosti podle § 7 ZDP.

Změnilo by se daňové řešení této varianty, kdyby sice pan Klusáček v roce 2018 pozemek s RD do obchodního majetku vložil, ale v průběhu roku 2021, kdy se rozhodoval, že pozemek s RD prodá, jej z obchodního majetku vyřadil?

Pokud se podíváme na podmínky osvobození od DPFO v § 4 odst. 1 písm. a) ZDP, tak ani tento postup by panu Klusáčkovi nepomohl, aby měl příjem z prodeje osvobozený. Příjem z prodeje by tentokrát zdaňoval jako ostatní příjem podle § 10 ZDP, ale vliv na základ daně by byl stejný jako v případě prodeje v rámci § 7 ZDP. Při této variantě by ovšem ušetřil na pojistném na sociální zabezpečení a na veřejné zdravotní pojištění. Tomuto pojistnému podléhají příjmy (základ daně) z podnikání (§ 7 ZDP), ale nikoliv příjmy (základ daně) z ostatních příjmů (§ 10 ZDP).

Podmínka osvobození tržby z prodeje by byla splněna až po více jak dvou letech od vyřazení pozemku s RD z obchodního majetku. To znamená, že by pan Klusáček musel tento majetek vyřadit z obchodního majetku před lednem 2020.

Daňové řešení varianty 2: Prodávaný pozemek s RD nebyl nikdy v obchodním majetku

Při řešení situace pana Klusáčka v případě, že nevložil pozemek s rodinným domem do obchodního majetku, budeme tedy opět postupovat podle ustanovení § 4 odst. 1 písm. a) ZDP. Na základě tohoto ustanovení lze tento příjem osvobodit od DPFO, protože je splněna podmínka, že pan Klusáček bydlel v prodávaném domě alespoň dva roky bezprostředně před jeho prodejem. Příjem 4 500 000 Kč je tedy osvobozen od DPFO v plné výši.

Daňové řešení varianty 3: Prodávaný pozemek s RD nebyl nikdy v obchodního majetku, ale byl využíván k nájmu

V této variantě je to o tom, že majetek sice slouží k podnikání, ale ne přímo pana Klusáčka jako fyzické osoby, proto pozemek s RD ani nemohl vložit do svého obchodního majetku, ale k podnikání právnické osoby – společnosti s ručením omezeným, kterou vlastní.

Když opět testujeme podmínky osvobození tržby z prodeje pozemku s RD podle § 4 odst. 1 písm. a) ZDP, nenajdeme zde omezení, že by osvobození od DPFO bránila situace, že nemovitá věc (pozemek s RD), ve které vlastník bezprostředně před prodejem bydlel alespoň dva roky, byla využívána k pronájmu. A to je také právní stav věci. To, že část pozemku s RD byla využívána k podnikání společnosti s ručením omezeným, nevadí, neboť zde jde o podnikání jiné osoby – společnosti s ručením omezeným. Příjem 4 500 000 Kč by byl za této situace osvobozen od DPFO v plné výši.

Příklad 2

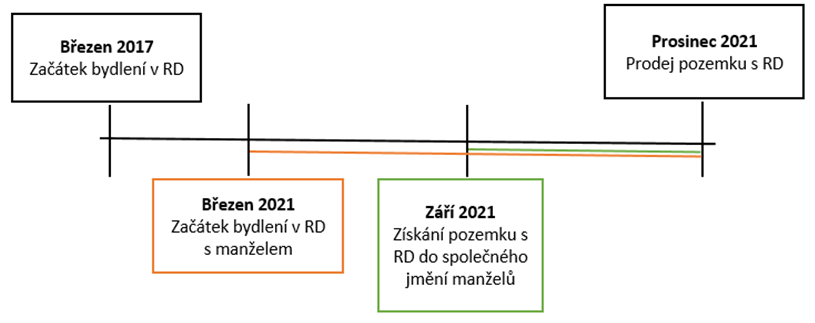

Paní Jůzlová bydlela sama v rodinném domě v Jihlavě od března 2017. V březnu 2021 se vdala a přistěhoval se k ní do domu její manžel. V září 2021 získali oba manželé pozemek s RD do společného jmění manželů odkupem od původního vlastníka. V prosinci 2021 pozemek s RD prodali za 5 500 000 Kč a přestěhovali se do Prahy. Může být příjem z prodeje domu osvobozen od DPFO?

Daňové řešení:

Nejdříve si opět celou situaci znázorníme na časové ose.

Nejprve testujeme podmínky podle ustanovení § 4 odst. 1 písm. a) ZDP. Podle tohoto ustanovení příjem osvobodit lze, v případě manželů stačí, aby podmínky pro osvobození splňoval alespoň jeden z manželů. Paní Jůzlová splňuje podmínku, že v prodávaném domě bydlela alespoň dva roky bezprostředně před prodejem. Příjem ve výši 5 500 000 Kč je osvobozen od DPFO.

Na první pohled se zdá, že paní Jůzlová musí tento osvobozený příjem z prodeje domu oznámit příslušnému správci daně, protože jeho výše přesahuje částku 5 000 000 Kč. Avšak v tomto případě existuje výjimka.

Ustanovení § 38v ZDP v odstavci 3 uvádí, že oznamovací povinnost se nevztahuje na osvobozený příjem, o němž si příslušné údaje může správce daně (finanční úřad) zjistit z rejstříků či z evidencí, do kterých má přístup. K tomu bylo na webu Finanční správy zveřejněno sdělení, které uvádí, že se oznamovací povinnost nevztahuje na osvobozený příjem z prodeje rodinného domu či bytu (jednotky) a souvisejícího pozemku, který byl zapsán do katastru nemovitostí ČR, či na osvobozený příjem z prodeje nemovitých věcí zapisovaných do katastru nemovitostí ČR (ve smyslu § 4 odst. 1 písm. a), b) ZDP).

V praxi nemusí mít příjemce v případě jiného osvobozeného příjmu nad 5 000 000 Kč jistotu, zda si správce daně všechny potřebné údaje může z těchto evidencí zjistit. V případě pochybností je tedy lépe takový osvobozený příjem správci daně oznámit. Raději nadbytečné oznámení než žádné s rizikem sankcí za neoznámení podle § 38w ZDP.

Pokud by tedy v případě jiného osvobozeného příjmu nad 5 000 000 Kč (například z titulu daru či dědění) dosaženého v roce 2021 vznikla povinnost oznámit jej správci daně, bylo třeba tak učinit nejpozději do 1. 4. 2022 v případě, že příjemce osvobozeného příjmu neměl povinnost podat za rok 2021 přiznání k dani z příjmů nebo jej podával v listinné formě. V případě, že přiznání k dani z příjmů fyzických osob bylo podáno po 1. 4. 2022 elektronicky, pak nejzazší termín pro toto oznámení byl 2. 5. 2022.

Jedině v případě, že by za poplatníka (příjemce oznamovaného osvobozeného příjmu) po 1. 4. 2022 podával přiznání k dani z příjmů fyzických osob daňový poradce či advokát, lhůta pro oznámení osvobozeného příjmu dosaženého v roce 2021 by uplynula až 1. 7. 2022.

Připomeňme, že osvobozené příjmy se do přiznání k dani z příjmů fyzických osob neuvádějí.

Příklad 3

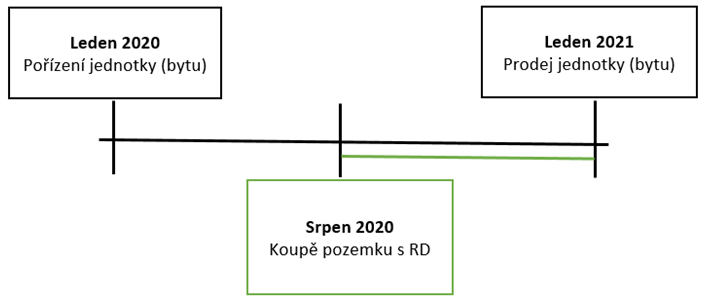

Pan Holý v lednu roku 2020 koupil byt (jednotku), ve kterém bydlel až do ledna 2021, kdy byt prodal. Mezitím, co ještě bydlel v bytě, se už plánoval stěhovat kvůli narození druhého dítěte a koupil v srpnu roku 2020 pozemek s rodinným domem, na jehož pořízení si vzal úvěr v hodnotě 4 700 000 Kč. V tomto domě bydlí od února 2021.

Za prodaný byt (jednotku) v březnu roku 2021 utržil částku 3 500 000 Kč a hodlá ji využít na splacení části úvěru použitého na koupi RD (včetně pozemku). Může být příjem z prodeje bytu (jednotky) osvobozen od DPFO? Pro upřesnění doplňme, že bytem rozumíme jednotku, která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoru, a související pozemek.

Daňové řešení:

Nejdříve si opět celou situaci znázorníme na časové ose.

Musíme opět začít testovat podmínky osvobození podle § 4 odst. 1 písm. a) ZDP. Zjistíme tak, že podle tohoto ustanovení nelze tento příjem osvobodit od DPFO, protože pan Holý nebydlel v prodávaném bytě alespoň dva roky bezprostředně před jeho prodejem.

Dále tedy testujeme podmínky podle § 4 odst. 1 písm. b) ZDP. Zde zjistíme, že podle tohoto ustanovení nelze tento příjem osvobodit, protože pan Holý prodávaný byt nevlastnil alespoň 5 let před prodejem. Zde nás ještě zajímá 5letý test osvobození, neboť se jedná o nemovitost, která byla pořízena do 31. 12. 2020. Pro nemovité věcí pořízené od 1. 1. 2021 se již testuje 10letá lhůta vlastnictví.

Po testech osvobození podle § 4 odst. 1 písm. a), b) ZDP využijeme ustanovení § 4b odst. 3 ZDP, na jehož základě tento příjem z prodeje bytu splňuje podmínku osvobození od daně z příjmů, neboť peníze odpovídající utržené částce vydal na financování své vlastní bytové potřeby (splacení části úvěru) nejdříve v kalendářním roce (2020) bezprostředně předcházející rok, ve kterém došlo k prodeji bytu (2021).

Avšak pan Holý nesmí zapomenout, že na základě § 4b odst. 2 ZDP je nutné oznámit příjem z prodeje bytu, jehož osvobození je podmíněné vynaložením částky odpovídající tomuto příjmu na obstarání vlastní bytové potřeby, příslušnému finančnímu úřadu do konce lhůty pro podání daňového přiznání za kalendářní rok, ve kterém k získání příjmu z prodeje došlo. To znamená do 1. 4. 2022, popř. později, pokud přiznání k DPFO za rok 2021 podává elektronicky nebo zmocní pro tento účel daňového poradce.

Pokud by panu Holému nevznikla povinnost podat přiznání k DPFO za rok 2021, pak je třeba jednoznačně oznámit uvedenou skutečnost nejpozději do 1. 4. 2022. Pro výklad lhůt platí, co bylo uvedeno výše u příkladu 2.

Oznámení podle § 4b odst. 2 je poslední, ale nutnou podmínkou pro to, aby příjem z prodeje bytu (jednotky) v hodnotě 3 500 000 Kč podle zadaných kritérií mohl být od daně z příjmů fyzických osob osvobozen.

Článek byl připravený ve spolupráci s Ing. Markétou Lexovou, Ph.D. z Vysoké školy polytechnické Jihlava.

Související článek:

Osvobozené příjmy z prodeje nemovitých věcí – 2. díl

Komentáře

Markéta Lexová

25.08.2022 13:59Pro paní Lýdii: Na portálu POHODA byla zveřejněna aktuální informace o možnosti žádat o prominutí pokuty v případě, že se neoznámil osvobozený příjem. Kopíruji Vám tedy nyní tuto informaci z tohoto portálu, kde máte odkaz na příslušný Finanční zpravodaj.

Prominutí pokuty za nepodání oznámení o osvobozených příjmech

24. 8. 2022 | Možnosti prominutí pokuty v případě, že poplatník nepodal oznámení o osvobozených příjmech, řeší nový pokyn D-56, který vydalo Ministerstvo financí ve Finančním zpravodaji 11/2022. Oznamovací povinnost pro fyzické osoby ustanovuje § 38v zákona o daních z příjmů. Ten říká, že pokud poplatník obdrží příjem, který je od daně z příjmů fyzických osob osvobozen a je vyšší než 5 000 000 Kč, musí to oznámit správci daně do konce lhůty pro podání daňového přiznání za zdaňovací období, ve kterém příjem obdržel.

Michaela Sobotková

15.08.2022 12:52tb: Dobrý den, obraťte se prosím na daňového poradce, bohužel není v našich silách odpovídat na dotazy v diskusi.

Seznam daňových poradců, používajících program POHODA, najdete zde: https://firmy.pohoda.cz/?categoryid=51 (lze vyfiltrovat i dle krajů).

Děkujeme Vám za pochopení.

tb

12.08.2022 13:43Potřebovala bych poradit do příštího daňového přiznání za 22 s platbou

daně z příjmu prodeje nemovitosti. Umíte to, případně mohu si poradenství a příznání objednat a kde?

Od otce jsem dostala darem pozemek 23.12. 2020, který vlastnil více než 10 let, tentýž den jsem podala na katastr podání o převodu + doložila DS. Koncem roku 2021 jsem podepsala prodej a peníze mi byly převedeny 7.1. 2022 na účet. Měla bych tedy zaplatit z příjmu 15 % za 2022? Nechala jsem si zpracovat znalecký posudek na cenu pozemku v momentě darování – rok 2020, cena zjišťovací- administrativní je nízká cca 608 tis. korun, prodala jsem za 3,1 mil.kč. Mohu odečíst z kupní ceny asi pouze náklady- provizi RK 100 000 tis. kč, tedy 708 tis. kč.

Potřebuji poradit zda z hlediska daňového je moje úvaha správná a jestli postupuji dobře. Daň bych měla platit až za rok 2022, takže mám čas, ale chci rozmyslet, jestli se nedá udělat něco, co by odvrátilo placení tak vysoké daně/ skoro 370 tis. kč/ . Moku jako fyzická osoba investovat částku nebo její část do nákupu nového bydlení nebo splátky současné hypotéky a snížit si tak tuto daň / nebo jako Osvč třeba do auta, abych neplatila příští rok tak vysokou daň/.

Kontaktovala mě vedoucí FÚ a zjišťovala dle kupní smlouvy k pozemku, jestli jsem daň neměla platit už za tento rok. Nakonec jsme se dohodli, že ne, když jsem peníze obdržela až 7.1.2022, tak až příští rok budu podávat daňové přiznání, v kterém to bude zpracované. Nicméně mi tvrdila, že pokud bych nabyla pozemek až 2021, tak by šlo z příjmu z prodeje pozemku investovat do bydlení- bytové potřeby, ale tím, že jsme nabyla koncem 2020, nejde prý investovat do vlastní bytové potřeby nebo splátky hypo. Je toto pravda? Dále je nutné investovat celou prodejní částku z prodeje nebo jenom část?

právník mi řekl toto:

Ve Vašem případě mám za to, že možnost použít prostředky z prodeje darované nemovitosti pro obstarání bytové potřeby stále máte. Lhůtu k obstarání bytové potřeby se nevztahuje k nabytí pozemku, ten jste nabyla od otce a daň z tohoto darování tedy neplatíte. Lhůta k obstarání bytové potřeby se vztahuje až k okamžiku, kdy jste získala peníze z následného prodeje pozemku, tzn. v lednu 2022.

Dle ust. § 4 odst. 2 zák. č. 586/1992 Sb. o daních z příjmů fyzických osob je třeba oznámit získání prostředků (kupní ceny z prodeje) do konce lhůty pro podání daňového přiznání, ve kterém k jejich přiznání došlo, tzn. dle mého názoru do 31. 3. 2023. Doporučuji to učinit co nejdříve.

Následně je potřeba splnit další podmínku uvedenou v odst. 3 písm. a) stejného ustanovení, tzn. použít získané prostředky pro obstarání vlastní bytové potřeby do konce zdaňovacího období následujícího po zdaňovacím období, ve kterém jste prostředky (kupní cenu) získala, tzn. do 31. 12. 2023. Taktéž doporučuji učinit to co nejdříve. Dle odst. 3 písm. b) to lze dokonce i zpětně vztáhnout na obstarání bytové potřeby v roce předcházejícím před získáním příjmu z prodeje (to ale není Váš případ).

Pokud však prostředky z prodeje bytu k obstarání bytové potřeby nepoužijete, tak Vám povinnost uhradit daň vznikne.

§ 4 Bytová potřeba

(1) Bytovou potřebou se pro účely daní z příjmů rozumí

a) výstavba bytového domu, rodinného domu, jednotky, která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoru, a změna stavby,

b) úplatné nabytí pozemku

1. za předpokladu, že na pozemku bude zahájena výstavba bytové potřeby podle písmene a) do 4 let od okamžiku nabytí pozemku, nebo

2. v souvislosti s pořízením bytové potřeby uvedené v písmenu c),

c) úplatné nabytí

1. bytového domu,

2. rodinného domu,

3. rozestavěné stavby bytového domu nebo rodinného domu,

4. jednotky, která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoru,

d) splacení vkladu právnické osobě jejím členem za účelem získání práva nájmu nebo jiného užívání bytu nebo rodinného domu,

e) údržba a změna stavby bytového domu, rodinného domu, bytu v nájmu nebo v užívání nebo jednotky, která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoru,

f) vypořádání společného jmění manželů nebo vypořádání spoludědiců v případě, že předmětem vypořádání je úhrada podílu spojeného se získáním jednotky, která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoru, rodinného domu nebo bytového domu,

g) úhrada za převod podílu v obchodní korporaci jejím členem uskutečněná v souvislosti s převodem práva nájmu nebo jiného užívání bytu,

h) splacení úvěru nebo zápůjčky použitých poplatníkem na financování bytových potřeb uvedených v písmenech a) až g), pokud jsou splněny podmínky pro tyto bytové potřeby.

(2) Osvobození příjmu, které je podmíněné vynaložením z tohoto příjmu získaných prostředků na obstarání vlastní bytové potřeby, se použije, oznámí-li poplatník správci daně získání těchto prostředků do konce lhůty pro podání daňového přiznání za zdaňovací období, ve kterém k jejich získání došlo.

(3) Učiní-li poplatník správci daně oznámení podle odstavce 2, je podmínka pro osvobození příjmu spočívající v použití získaných prostředků na obstarání vlastní bytové potřeby splněna, pokud poplatník daně z příjmů fyzických osob

a) použije tyto prostředky na obstarání vlastní bytové potřeby do konce zdaňovacího období bezprostředně následujícího po zdaňovacím období, ve kterém poplatník tyto prostředky získal, nebo

b) použil částku odpovídající získaným prostředkům na obstarání vlastní bytové potřeby před jejich získáním, nejdříve však ve zdaňovacím období bezprostředně předcházejícím zdaňovacímu období, ve kterém poplatník tyto prostředky získal.

(4) Nedojde-li ke splnění podmínky pro osvobození příjmu spočívající v použití získaných prostředků na obstarání vlastní bytové potřeby, je tento příjem příjmem podle § 10 ve zdaňovacím období bezprostředně následujícím po zdaňovacím období, ve kterém poplatník prostředky získal.

(5) Nedojde-li v případě bytové potřeby uvedené v odstavci 1 písm. b) bodu 1 k zahájení výstavby, je tento příjem příjmem podle § 10 ve zdaňovacím období, ve kterém marně uplynula lhůta pro zahájení výstavby; pozbyde-li poplatník pozemek před uplynutím lhůty pro zahájení výstavby, je tento příjem příjmem podle § 10 ve zdaňovacím období, ve kterém poplatník tento pozemek pozbyl.

Lýdie

11.08.2022 13:46Dobrý den, jsou nějaké opravné prostředky, pokud k Oznámení podle § 4b odst. 2 nedojde? Děkuji.

Dotaz se týká textu: Pokud by panu Holému nevznikla povinnost podat přiznání k DPFO za rok 2021, pak je třeba jednoznačně oznámit uvedenou skutečnost nejpozději do 1. 4. 2022. Pro výklad lhůt platí, co bylo uvedeno výše u příkladu 2.

Oznámení podle § 4b odst. 2 je poslední, ale nutnou podmínkou pro to, aby příjem z prodeje bytu (jednotky) v hodnotě 3 500 000 Kč podle zadaných kritérií mohl být od daně z příjmů fyzických osob osvobozen.