V následujícím příspěvku si na praktických příkladech ukážeme osvobozené příjmy fyzických osob od daně z příjmů. Kdy se jedná o osvobozený příjem, a kdy ne? Podle kterých paragrafů jednotlivé příjmy posuzovat?

Správně posoudit příjem fyzické osoby z hlediska toho, zda se na něj vztahuje osvobození od daně, či ne, znamená:

- respektovat rozdělení příjmů fyzických osob podle zákona o daních z příjmů (dále jen „ZDP“) do pěti kategorií a

- zkoumat souvislost příjmu s tzv. obchodním majetkem, tj. majetkem vyčleněným pro podnikání a splňujícím podmínky § 4 odst. 4 ZDP.

Oba výše uvedené body 1. a 2. dále blíže rozebereme.

1. Respektování rozdělení příjmů fyzických osob podle ZDP do 5 kategorií

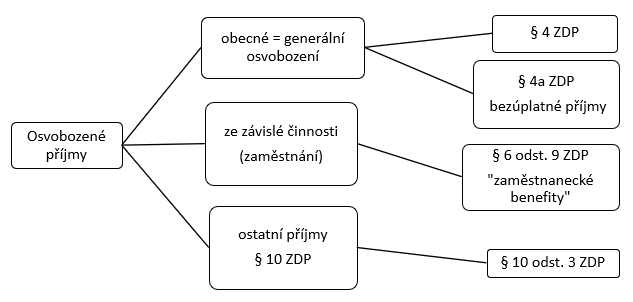

Osvobozené příjmy fyzických osob upravuje ZDP v těchto ustanoveních – viz následující schéma:

Z výše uvedeného schématu vyplývá, že musíme mít stále na paměti, v jaké kategorii příjmů se pohybujeme.

Pokud nalezneme daný příjem v ustanoveních § 4 nebo § 4a ZDP, neřešíme, do které konkrétní z pěti kategorií příjem patří, ale zkoumáme pouze naplnění podmínek osvobození uvedených v daném ustanovení. Pěti kategoriemi příjmů, tak jak je definuje ZDP, rozumíme:

- příjmy ze závislé činnosti (zaměstnání) ve smyslu § 6 ZDP,

- příjmy ze samostatné činnosti (podnikání) ve smyslu § 7 ZDP,

- příjmy z kapitálového majetku ve smyslu § 8 ZDP,

- příjmy z nájmu ve smyslu § 9 ZDP,

- příjmy ostatní ve smyslu § 10 ZDP.

Příklad

V aktuálním znění ZDP jsou v § 4a pod písm. m) uvedeny podmínky osvobození bezúplatného příjmu, a to tzv. majetkového prospěchu, který vzniká člověku z toho, že mu je někdo ochoten poskytnout na předem vymezenou či neurčitou dobu svůj majetek (peníze, automobil či jiný majetek) a nechce za to žádnou odměnu.

Majetkový prospěch tak odpovídá úroku či jinému plnění navíc, které by obvykle náležely jako odměna poskytovateli majetku. Jde o záležitosti bezúročných zápůjček, výpůjček a výpros.

Jelikož se jedná o ustanovení v rámci obecného § 4a ZDP pro bezúplatné příjmy, budou se stejné podmínky pro osvobození týkat jak majetkového prospěchu vzniklého například podnikateli, který využil bezúročnou zápůjčku pro své podnikání, tak vzniklého občanovi, jenž takto obdržel bezúročnou zápůjčku například na nákup obkladaček do svého bytu.

Uvedené ustanovení § 4a písm. m) ZDP se však nebude týkat bezúročných zápůjček, výpros nebo výpůjček poskytovaných zaměstnavatelem svým zaměstnancům, a to proto, že je to v tomto ustanovení přímo uvedeno. Pro zaměstnance má totiž ZDP speciální pravidla pro osvobození majetkového prospěchu z bezúročných zápůjček od zaměstnavatele v § 6 odst. 9 písm. v).

Naproti tomu ustanovení § 10 odst. 3 písm. c) ZDP obsahuje podmínky pro osvobození bezúplatných příjmů – darů, které se právě již týkají pouze kategorie příjmů spadajících podle logiky ZDP do ostatních příjmů, tedy příjmů, které nelze zařadit do předchozích čtyř kategorií – viz výše.

Podle tohoto ustanovení tedy nelze postupovat v případě darů přijatých zaměstnanci od zaměstnavatele nebo podnikatelem pro své podnikání.

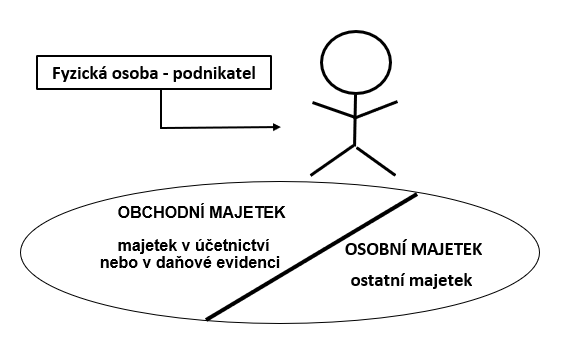

2. Zkoumání souvislosti příjmu s obchodním majetkem

Dále platí, že nikdy nelze osvobodit od daně z příjmů příjem plynoucí fyzické osobě z nakládání s obchodním majetkem. Znamená to tedy, že prodej majetku, který je ke dni prodeje obchodním majetkem, vždy podléhá zdanění daní z příjmů, a to v rámci stanovení dílčího základu daně ze samostatné činnosti (podnikání) podle § 7 ZDP.

Zákon o daních z příjmů má vlastní definici obchodního majetku v § 4 odst. 4. Z té vyplývají následující závěry:

- Pouze majetek osoby, která má příjmy ze samostatné činnosti – § 7 ZDP (podnikání), se může stát obchodním majetkem.

- Fyzická osoba, která sice podniká (má příjmy ze samostatné činnosti podle § 7 ZDP), ale nikdy nevedla účetnictví nebo daňovou evidenci, tzn. evidovala pouze příjmy z podnikání a výdaje uplatňovala procentem z příjmů (tzv. výdaje uplatňované paušálem), také nemá a nikdy neměla obchodní majetek.

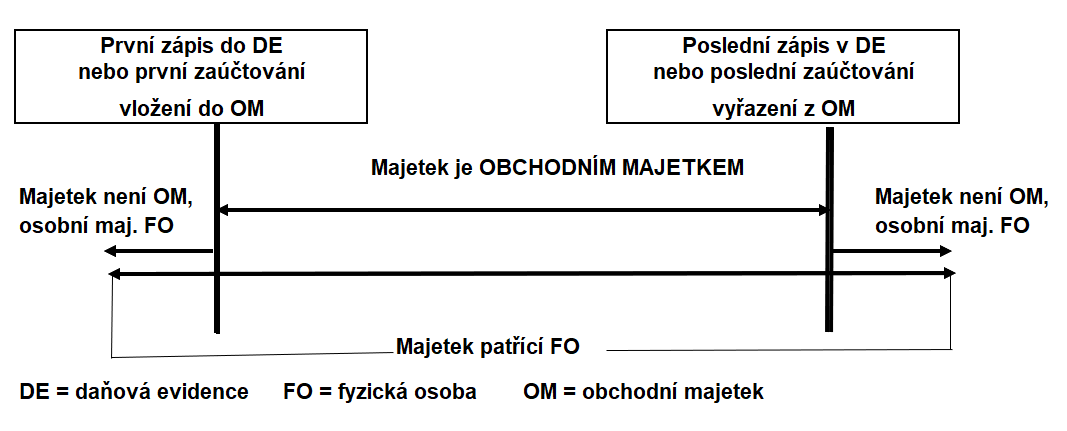

- Majetek se stává obchodním jeho prvním zaúčtováním nebo zaevidováním v daňové evidenci a přestává být obchodním majetkem jeho vyřazením z účetnictví nebo z daňové evidence.

Podrobný rozbor definice obchodního majetku i podmínky osvobození příjmů z prodeje majetku, který byl dříve obchodním majetkem, obsahuje již článek Zdanění majetku po ukončení podnikání v příkladech.

Pokud již některý příjem fyzické osoby posoudíme správně jako příjem osvobozený, pak platí tato pravidla:

- Osvobozený příjem se nikdy neuvádí do přiznání k dani z příjmů fyzických osob.

- Jestliže výše osvobozeného příjmu přesáhne částku 5 mil. Kč, musí příjemce takového příjmu podat oznámení o tomto příjmu správci daně – finančnímu úřadu, a to ve lhůtě pro podání přiznání k dani z příjmů za kalendářní rok, ve kterém příjem obdržel, tzn. standardně do 1. dubna následujícího kalendářního roku. Z oznamovací povinnosti jsou vyloučeny pouze ty případy, kdy si správce daně může sám z rejstříků či evidencí, do kterých má přistup, zjistit informace o výši příjmu, datu jeho přijetí příjemcem a okolnostech, za nichž příjem vznikl. ZDP tuto záležitost upravuje v § 38v a výši pokuty za nesplnění oznamovací povinnosti v § 38w.

Na následujících příkladech si ukážeme správnou aplikaci ZDP při posuzování, zda je možné daný příjem od daně z příjmů osvobodit, a rozebereme okolnosti osvobození. Všechny případy se budou týkat situací, kdy příjmu nikdy neměl příjmy ze samostatné činnosti zdaňované podle § 7 ZDP, tzn. máme jistotu, že v žádném případě příjem nesouvisí s prodejem současného či dřívějšího obchodního majetku.

Jak již bylo uvedeno výše, pokud hledáte odpověď, za jakých podmínek je osvobozen prodej majetku, který obchodním majetkem dříve byl, odkazujeme na článek Zdanění majetku po ukončení podnikání v příkladech.

Příklad 1

Pan Voráček v roce 2018 koupil rodinný domek (se souvisejícím pozemkem), kam se hned nastěhoval. V roce 2019 jej prodává. Může být příjem z tohoto prodeje osvobozen?

Postup řešení:

- Testujeme podmínky osvobození podle § 4 odst. 1 písm. a) ZDP. Podle tohoto ustanovení příjem osvobodit nelze, neboť pan Voráček v prodávaném rodinném domku nebydlel alespoň dva roky bezprostředně před prodejem. I když tento časový test splněn není, ustanovení § 4 odst. 1 písm. a) ZDP odkazuje na možnost splnění dodatečných podmínek pro osvobození příjmu. Viz písmeno C tohoto postupu řešení.

- Podmínka osvobození podle § 4 odst. 1 písm. b) ZDP také není splněna, neboť pan Voráček prodávanou nemovitost (podle občanského práva se prodává pozemek, jehož součástí je stavba rodinného domu, tedy jedna nemovitost) nevlastnil alespoň pět let před prodejem.

- Využijeme tedy ustanovení § 4 odst. 1 písm. a) + v) ZDP.

Řešení (§ 4 odst. 1 písm. a) + v) ZDP):

Příjem z prodeje rodinného domku včetně souvisejícího pozemku by mohl být osvobozen od daně z příjmů jen za podmínky, že by utržené peníze z prodeje byly použity panem Voráčkem na uspokojení vlastní bytové potřeby, a to nejpozději do konce roku 2020.

Osvobození by bylo možné využít i v případě, že by peníze odpovídající utržené částce vydal na financování své vlastní bytové potřeby v době jednoho roku před jejím obdržením. Co ZDP rozumí vlastní bytovou potřebou, určuje § 15/3 ZDP.

Pokud pan Voráček bude takto postupovat, § 4 odst. 1 písm. v) ZDP mu ukládá, aby oznámil přijetí příjmu z prodeje finančnímu úřadu do konce kalendářního roku, ve kterém příjem přijal. Pokud by navíc příjem z prodeje přesáhl částku 5 mil. Kč, mělo by oznámení správci daně splňovat náležitosti § 38v ZDP.

Příklad 2

Pan Hamáček v roce 2018 koupil byt, do kterého se hned nastěhoval, a bydlel v něm až do 30. června 2019, kdy byt prodal. Utržil za něj 2,5 mil. Kč. V září 2019 si koupil nový byt, kam se hned nastěhoval a za který zaplatil x mil. Kč. Na úhradu kupní ceny u nového bytu použil utrženou částku z prodeje prvního bytu. Jak daňově posoudit příjem 2,5 mil. Kč, pokud:

- x = 2,7 mil. Kč,

- x = 2,1 mil. Kč.

Postup řešení:

- Testujeme podmínky osvobození podle § 4 odst. 1 písm. a) ZDP. Podle tohoto ustanovení příjem osvobodit nelze, neboť pan Hamáček v prodávaném bytě nebydlel alespoň dva roky bezprostředně před prodejem. Ale bereme v úvahu možnost splnění dodatečných podmínek v tomto ustanovení. Viz bod C tohoto postupu.

- Podmínka osvobození podle § 4 odst. 1 písm. b) ZDP také není splněna, neboť pan Hamáček prodávaný byt nevlastnil alespoň pět let před prodejem.

- Využijeme tedy kombinaci ustanovení § 4 odst. 1 písm. a) + v) ZDP.

Řešení (§ 4 odst. 1 písm. a) + v) ZDP, pokyn GFŘ D-22 k § 4 odst. 1):

- V případě, že je kupní cena „nového bydlení“ pro pana Hamáčka vyšší než utržená částka 2,5 mil. Kč za předchozí „bydlení“, je celá částka příjmu ve výši 2,5 mil. Kč osvobozena od daně z příjmů podle § 4 odst. 1 písm. a) + v) ZDP. Celá utržená částka byla totiž použita na financování nového „bydlení“ ve stanovené lhůtě a ještě 200 tis. Kč musel pan Hamáček doplatit z jiných zdrojů.

- V případě, že je kupní cena „nového bydlení“ pro pana Hamáčka nižší než utržená částka za předchozí „bydlení“, pak lze podle § 4 odst. 1 písm. a) + v) ZDP osvobodit pouze příjem do výše zaplacené ceny za nové „bydlení“. Z celkového příjmu 2,5 mil. Kč tedy osvobodíme od daně z příjmů částku 2,1 mil. Kč. Zbytek utržené částky za prodej „starého bydlení“ ve výši 400 tis. Kč bude podléhat zdanění, a to jako ostatní příjem podle § 10 ZDP.

Příklad 3

Pan Liška zdědil v roce 2019 byt po rodičích, kteří v něm bydleli více jak deset let bezprostředně před tím, než zesnuli. Pan Liška v bytě nikdy nebydlel. Ve vlastnictví byt rodiče pana Lišky měli od poloviny roku 2018. Pan Liška zděděný byt prodal hned v roce 2019 a v tomto roce obdržel příjem 4,5 mil. Kč.

- Jak daňově posoudit tento příjem?

- Jak se daňové řešení změní, pokud by se pan Liška hned po smrti svých rodičů do bytu nastěhoval?

- Jak se daňové řešení změní, pokud by rodiče po celou dobu svého bydlení v bytě byt také vlastnili?

Řešení (§ 4 odst. 1 písm. a), b), v) ZDP):

- Příjem z prodeje bytu nebude od daně z příjmů osvobozen, žádné časové testy nebyly splněny: ani dvouletý pro bydlení (§ 4 odst. 1 písm. a) ZDP), ani pětiletý pro vlastnictví bytu (§ 4 odst. 1 písm. b) ZDP), ani pětiletý jako součet doby vlastnictví bytu zůstaviteli – rodiči a doby vlastnictví bytu panem Liškou (§ 4 odst. 1 písm. b) ZDP).

- Pokud by se pan Liška po nabytí dědictví do bytu hned nastěhoval, ke dni prodeje by opět nebyl splněn dvouletý časový test „bydlení“ pro osvobození příjmu z prodeje. Osvobození by mu v tomto případě mohla zajistit skutečnost, že by utržené peníze z prodeje bytu nejpozději do konce roku 2020 použil na financování svého vlastního „nového bydlení“ (§ 4 odst. 1 písm. a) + § 4 odst. 1 písm. v) ZDP). Pan Liška by v takovém případě příjem za prodej bytu do konce roku 2019 oznamoval finančnímu úřadu.

- Pokud by po celou dobu bydlení rodiče (zůstavitelé) také předmětný byt vlastnili, pak by příjem z prodeje bytu byl osvobozen, neboť v součtu dob vlastnictví bytu rodiči a panem Liškou by byl splněn pětiletý test vlastnictví – viz § 4 odst. 1 písm. b) ZDP.

Příklad 4

Paní Beránková koupila v roce 2010 pozemek. V roce 2017 na něm začala stavět rodinný domek, který byl dokončen (zkolaudován) v roce 2019. Po kolaudaci jej (pozemek s rodinným domkem) hned v roce 2019 prodala za 7,5 mil. Kč. Jak daňově posoudit tento příjem?

Řešení (§ 4 odst. 1 písm. b) ZDP + pokyn GFŘ D-22 k § 4 odst. 1 ZDP):

Příjem z prodeje pozemku s rodinným domkem bude od daně z příjmů osvobozen, neboť mezi prodejem a nabytím pozemku uplynula lhůta delší než pět let. Při prodeji pozemku se stavbou, pokud je stavba podle občanského zákoníku součástí pozemku, tzn. jedná se o prodej jedné nemovité věci, rozhoduje den nabytí vlastnictví k pozemku, nikoliv okamžik vzniku stavby na pozemku.

Paní Beránková však nezapomene oznámit tento osvobozený příjem na příslušný finanční úřad nejpozději do 1. dubna následujícího roku podle § 38v ZDP, neboť příjem překročil 5 mil. Kč. V případě, že jí přiznání k dani z příjmů za daný rok bude zpracovávat daňový poradce, prodlouží se jí lhůta pro podání oznámení až do 1. července následujícího roku.

Příklad 5

Paní Holubová prodala v aukci cenné obrazy za 4 mil. Kč. Jak daňově posoudit tento příjem?

Postup řešení:

Jedná se o movitou věc, proto postupujeme podle § 4 odst. 1 písm. c) ZDP.

Řešení (§ 4 odst. 1 písm. c) ZDP):

Příjem z prodeje obrazů bude osvobozen. Jedná se o prodej movitých věcí, které nejsou motorovými vozidly, loděmi ani letadly, proto nemusíme provádět žádný časový test vlastnictví prodávaných věcí.

Příklad 6

Pan Vodrážka se stal 15. října 2018 vlastníkem osobního automobilu. Nyní jej chce prodat. Za jakých podmínek bude tento prodej osvobozen od daně z příjmů?

Postup řešení:

Jedná se o movitou věc, proto postupujeme podle § 4 odst. 1 písm. c) ZDP.

Řešení (§ 4 odst. 1 písm. c) ZDP a pokyn GFŘ D-22 k § 4 odst. 1 ZDP):

Osobní automobil je motorovým vozidlem. Testujeme tedy jednoletý test vlastnictví. Ten je k dnešnímu dni splněn, proto příjem z prodeje osobního automobilu bude od daně z příjmů osvobozen.

Příklad 7

Pan Laštovička prodal v roce 2019 cenné papíry a utržil za jejich prodej celkem 98 000 Kč. Do konce roku 2019 již žádné cenné papíry neprodá. Jak daňově posoudit tento příjem?

Řešení (§ 4 odst. 1 písm. w) ZDP):

Příjem z prodeje cenných papírů bude osvobozen, neboť tržby z prodeje všech cenných papírů za rok 2019 nepřesáhly 100 000 Kč.

Příklad 8

Paní Holá prodala v roce 2019 pouze tyto cenné papíry (dále jen „CP“) a jiné již do konce roku neprodá, viz následující tabulka:

| CP | Počet ks | Datum nabytí | Datum prodeje | Tržba v Kč | Daňové posouzení |

| HTC Auto a. s. | 1 | 15. 5. 2010 | 3. 2. 2019 | 43 000 | osvobozeno |

| PPF Company a. s. | 1 | 15. 12. 2017 | 6. 5. 2019 | 83 000 | ke zdanění |

| Halo firma a. s. | 1 | 2. 6. 2016 | 7. 7. 2019 | 47 000 | osvobozeno |

Jak posoudit daňově uvedené příjmy?

Řešení (§ 4 odst. 1 písm. x) ZDP):

Jak je patrné z uvedené tabulky, celkové tržby z prodeje cenných papírů přesahují částku 100 000 Kč, proto nelze tyto příjmy osvobodit podle ustanovení § 4 odst. 1 písm. w) ZDP.

V tom případě testujeme ještě podmínky osvobození podle ustanovení § 4 odst. 1 písm. x) ZDP, které osvobozuje od daně z příjmů fyzických osob příjem z prodeje cenného papíru, který prodávající vlastnil alespoň tři roky.

Tento časový test splňuje prodej CP společnosti HTC Auto a. s. a společnosti Halo firma a. s., proto tržby 43 000 Kč a 47 000 Kč budou příjmy osvobozenými. Příjem z prodeje cenného papíru PPF Company a. s. ve výši 83 000 Kč bude podléhat zdanění.

Upozornění k řešení:

Nelze kombinovat podmínky osvobození podle § 4 odst. 1 písm. w) a § 4 odst. 1 písm. x) ZDP. Bylo by chybným řešením, pokud bychom uvažovali, že příjem ve výši 83 000 Kč sice nesplňuje podmínku tříletého časového testu pro osvobození podle § 4 odst. 1 písm. x) ZDP, ale splňuje podmínku výše příjmu nepřesahující částku 100 000 Kč podle § 4 odst. 1 písm. w) ZDP. To potvrzuje i výklad Generálního finančního ředitelství v pokynu D-22 k § 4 ZDP.

Na výše uvedených příkladech jsme si ukázali jen několik variant osvobozených příjmů podle ZDP v případě fyzických osob. Pokud v těchto případech podmínky pro osvobození příjmu nejsou splněny, stává se příjem zdanitelným, a to v kategorii ostatních příjmů podle § 10 ZDP. V příštím článku si na příkladech ukážeme postup zdanění těchto ostatních příjmů.

Související článek:

Zdanění majetku po ukončení podnikání v příkladech

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.