Pokud máte děti, bude vás jistě zajímat následující článek. V praktických příkladech ukazujeme možnosti uplatnění daňového zvýhodnění na děti v nejrůznějších životních situacích.

Tento článek doplňuje autorčin příspěvek ze dne 28. 7. 2017 Vyšší daňové zvýhodnění na děti a jeho uplatnění. Vysvětlení obecné problematiky naleznete tam, v dnešním článku pro názornost uvádíme konkrétní řešení ve zvolených situacích.

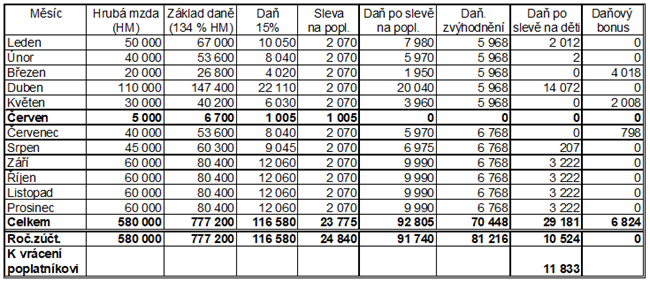

Příklad

Manželé žijí ve společně hospodařící domácnosti spolu se svými čtyřmi nezletilými dětmi. Oba mají příjmy ze zaměstnání (na základě pracovní smlouvy) současně jen od jednoho zaměstnavatele.

Po celý rok 2017 uplatňuje daňové zvýhodnění na všechny děti manžel, otec dětí (dále jen „poplatník“), a to prostřednictvím svého zaměstnavatele (k 15. 2. 2017 bylo učiněno prohlášení k dani – podle § 38k zákona o daních z příjmů, dále jen „ZDP“).

Poplatník kromě daňového zvýhodnění uplatňuje pouze slevu na poplatníka podle § 35ba/1/a ZDP.

Jak bude vypadat situace v jednotlivých měsících při vybraných úrovních hrubé mzdy, ukazuje následující tabulka.

Obr.: Uplatnění daňového zvýhodnění na děti prostřednictvím zaměstnavatele v roce 2017 (v Kč)

Některé údaje v tabulce si blíže rozebereme. Poprvé ve mzdě za červenec 2017 bylo možné uplatnit vyšší daňové zvýhodnění na druhé, třetí a další vyživované dítě žijící s poplatníkem ve společně hospodařící domácnosti – viz sloupec Daňové zvýhodnění.

Měsíční částky daňového zvýhodnění a jejich možné uplatnění v roce 2017 ukazuje následující tabulka

Tab.: Měsíční částky daňového zvýhodnění v roce 2017 (v Kč)

| první dítě | druhé dítě | třetí a další dítě | Celkem na čtyři děti | |

| Leden–červen | 1 117 | 1 417 | 1 717 | 5 968 |

| Červenec–prosinec | 1 117 | 1 617 | 2 017 | 6 768 |

Na obrázku (Obr.) jsou zvýrazněny údaje za červen. Daňové zvýhodnění za toto období nebylo možné uplatnit formou slevy na dani. Z důvodu nízké úrovně hrubé mzdy totiž nebyla zcela využita ani sleva na poplatníka. Poplatníkovi však nemohl být za červen vyplacen ani měsíční daňový bonus, neboť úroveň hrubé mzdy byla nižší než 5 500 Kč (polovina minimální mzdy platné pro rok 2017).

Z řádku Celkem je zřejmé, že v jednotlivých měsících roku 2017 může poplatník uplatnit slevu na poplatníka v celkové výši 23 775 Kč, daňové zvýhodnění v celkové výši 70 448 Kč.

Na daň z příjmů ze závislé činnosti mu bylo strženo ze mzdy celkem 29 181 Kč a na daňových bonusech vyplaceno 6 824 Kč. Státu tedy poplatník zaplatil 22 357 Kč.

Řádek Roční zúčtování dokládá, jak si poplatník prospěje, pokud do 15. 2. po skončení kalendářního roku požádá svého zaměstnavatele o roční zúčtování daně a daňového zvýhodnění (dále jen „roční zúčtování“).

Jelikož jeho úhrn hrubých mezd je dostatečně vysoký, uplatní při ročním zúčtování zbytek slevy na poplatníka až do celkové roční výše 24 840 Kč a daňové zvýhodnění na děti v plné výši 81 216 Kč.

Tato částka je stanovena na základě novely ZDP z června 2017 a právě prostřednictvím ročního zúčtování jsou poplatníkovi přiznány a následně u státu nárokovány vyšší částky daňového zvýhodnění i za měsíce leden až červen 2017.

Další možností by bylo podání daňového přiznání k dani z příjmů fyzických osob poplatníkem, výsledný daňový efekt bude stejný.

Jak je vidět dále z řádku Roční zúčtování, výsledná daňová povinnost za rok 2017 bude činit 10 524 Kč, tedy o 11 833 Kč méně než poplatník doposud státu odvedl. Tato částka bude poplatníkovi také vrácena nejpozději se mzdou za březen 2018.

Roční zúčtování může každému poplatníkovi přinést pouze výhodu v podobě přeplatku, protože případný nedoplatek z ročního zúčtování záloh a daňového zvýhodnění se poplatníkovi nesráží (§ 35d ZDP).

Příklad

Nezletilý Filip byl po rozvodu rodičů svěřen soudem do střídavé péče rodičů. Otec Filipa se znovu oženil, se svou novou manželkou má dvě nezletilé děti, s kterými trvale žije a tvoří společně hospodařící domácnost.

Matka zůstala sama. Rodiče Filipa se písemně dohodli, že dítě bude žít střídavě v jednom kalendářním měsíci ve společně hospodařící domácnosti s otcem, v dalším kalendářním měsíci s matkou. Jakým způsobem bude možné uplatňovat daňové zvýhodnění na Filipa?

Za kalendářní měsíc, ve kterém žije Filip ve společně hospodařící domácnosti s otcem a jeho novou rodinou, může uplatnit daňové zvýhodnění otec Filipa, ale i jeho nová manželka, neboť se jedná o dítě manžela (§ 35c/6 ZDP).

V této domácnosti v daném měsíci mají tedy tři vyživované děti, tzn. na Filipa je možné uplatnit měsíční výši daňového zvýhodnění na třetí dítě.

Za kalendářní měsíc, ve kterém žije Filip ve společně hospodařící domácnosti s matkou, může daňové zvýhodnění uplatnit pouze matka Filipa, a to v měsíční výši na jedno dítě.

Příklad

Rodiče mají 22letou dceru, která studuje na vysoké škole v prezenční formě studia. Vysoká škola je vzdálena od jejího bydliště s rodiči 150 km, z toho důvodu žije střídavě v podnájmu v blízkosti školy nebo se vrací domů k rodičům.

Rodiče financují její studium (podnájem, stravu, dopravu apod.), i když si dcera přivydělává na občasných brigádách. Mají rodiče nárok na daňové zvýhodnění na dceru?

V souladu se zákonem o státní sociální podpoře, na který ZDP v tomto případě odkazuje, je studium na vysoké škole soustavnou přípravou na budoucí povolání a zároveň je splněn i věkový limit 26 let.

Ani dočasný pobyt dcery mimo společně hospodařící domácnost s rodiči není na překážku (§ 35c/7 ZDP), proto jeden nebo druhý z rodičů mohou daňové zvýhodnění na dceru uplatnit.

Pokud podmínky obměníme, možnost daňového zvýhodnění se významně zpochybní. Jedná se o situaci, kdy by dcera žila v podnájmu se svým přítelem a spíše trvale žili spolu než s rodiči.

V tomto případě je totiž porušena podmínka společně hospodařící domácnosti. Nestačí, že poplatník s dítětem společně uhrazují náklady na své potřeby, ale také spolu musí trvale žít (§ 21e/4 ZDP).

Příklad

Družka má nezletilé dítě z předchozího manželství, které žije s ní a s jejím druhem ve společné domácnosti. Žije s nimi dále jejich společné vlastní malé dítě, o které družka pečuje a kromě rodičovského příspěvku nemá vlastní příjmy.

Všechny členy této domácnosti tedy živí druh. Ten si ovšem může uplatnit daňové zvýhodnění pouze na dítě, které má s družkou, nikoliv na dítě družky z předchozího manželství. Pokud by se druh s družkou stali manžely, pak by se jednalo o dítě druhého z manželů a na takové už by daňové zvýhodnění mohlo být, teď již manželem, uplatněno.

Příklad

Syn ve věku 23 let úspěšně ukončil bakalářské studium na vysoké škole státní bakalářskou zkouškou dne 16. 2. 2017 a získal titul Bc. V červnu 2017 vykonal přijímací zkoušku a od 25. 9. 2017 pokračuje ve vysokoškolském studiu v magisterském stupni.

V období březen až květen pracoval na dohodu o provedení práce, měsíční příjem nepřesáhl 10 000 Kč. V červenci a srpnu byl evidován jako uchazeč o zaměstnání na úřadu práce bez nároku na podporu v nezaměstnanosti. Za které měsíce lze uplatnit daňové zvýhodnění na syna v roce 2017, pokud jsou ostatní zákonné podmínky splněny?

Daňové zvýhodnění je možné uplatnit za měsíce, kdy trvala soustavná příprava na budoucí povolání, v tomto případě na vysoké škole. Podmínka trvání studia je splněna za leden a únor, neboť v souladu s § 35c ZDP lze daňové zvýhodnění uplatnit za kalendářní měsíc, na jehož počátku byly podmínky – trvání studia – splněny.

Zákon o státní sociální podpoře, na který ZDP v tomto případě odkazuje, považuje za soustavnou přípravu dítěte na budoucí povolání také dobu od ukončení studia na vysoké škole do dne, kdy se dítě stalo studentem téže nebo jiné vysoké školy, pokud toto studium bezprostředně navazuje na ukončení studia, nejdéle však období tří měsíců od skončení studia.

Daňové zvýhodnění je tak možné uplatnit i za měsíce březen–květen. Podle ZDP lze daňové zvýhodnění uplatnit již za měsíc, ve kterém začíná studium jako příprava na budoucí povolání. Lze tedy dále uplatnit daňové zvýhodnění i za měsíce září–prosinec.

Související článek:

Vyšší daňové zvýhodnění na děti a jeho uplatnění

Komentáře

Hanka

10.02.2019 15:43Paní zaměstnána 1-6 mesíc,uplatňovala slevu na 2 děti, pak nemoc, Úp do konce roku. V lednu opět nastoupila k nám ,jako poslední zaměstnavatel dělám roční zúčtování daně, mohu doplatit slevy na děti za měsíce 7 – 12?

MinaříkováLenka

17.04.2018 22:08Dobrý den, prosím o radu. Zaměstnanec si v roce 2017 neuplatňoval slevu na dítě (věk dítěte 2 roky). Podepsal prohlášení poplatník a chce si uplatnit roční slevu na dítě. V RZD mu tedy dám roční daňové zvýhodnění na dítě ve výši 13 404 Kč? A u formuláře prohlášení druhého z poplatníků škrtnu uplatňoval (zůstane neuplatňoval) slevu na dítě nebo přeškrtnu neuplatňoval a zůstane uplatňoval? Když si v roce 2017 neuplatňoval měsíční slevu na dítě, ale chce si uplatnit daňové zvýhodnění na dítě až v RZD za rok 2017? Děkuji za rady. Lenka Minaříková. P.S. Teprve začínám, tak snad jsem to napsala aspoň trochu srozumitelně, děkuji moc všem za případné rady a odpovědi.

Jajka

10.04.2018 12:34Dobrý den

Chtěla sem se zeptat v roce 2017 jsem 4 měsíce byla na nemocenské.kdo mi prosím doplatí daňové zvýhodnění na mojí 12 letou dcerku

Markéta Lexová

20.03.2018 11:05Pro paní Petru:

Postupujte podle odpovědi pro pana Vláďu. Rodiče, ať si upraví v písemné dohodě a tu dodržují. Pokud by vám z odpovědi pro pana Vláďu nebylo jasné, ještě napište.

Markéta Lexová

20.03.2018 11:01Pro paní Martinu:

Přečtěte si moji odpověď paní Hajdukové. Pokud dcera s Vámi žije ve společně hospodařící domácnosti po celý rok 2017 a není zletilá (u zletilých datí je dále podmínka studia – viz článek Ukončení studia dítěte….), můžete na ni uplatnit daňové zvýhodnění za rok 2017 za podmínky, že jste dosáhla za celý rok 2017 dosáhla příjmů ze zaměstnání alespoň ve výši 66 000 Kč. Jde o hrubý příjem (mzdu), do kterého se nepočítají příjmy z dohod o provedení práce, pokud je z nich odváděna srážková daň, tj. DPP do 10 000 Kč u jednoho zaměstnavatele bez podepsání prohlášení k dani. Pokud ovšem tyto příjmy z takových dohod zahrnete do daňového přiznání za rok 2017, počítají se do příjmů 66 000 Kč. Do tohoto příjmu se nepočítají náhrady mzdy za dočasnou pracovní neschopnost ani nemocenská od státu. Pokud jste měla i jiné příjmy, postupujte podle mé odpovědi pro paní Stanislavu Hajdukovou.

Markéta Lexová

20.03.2018 10:29Pro pana Vláďu:

Matka může uplatnit daňové zvýhodnění za jinak splněných podmínek pouze za kalendářní měsíc, na jehož počátku je splněna podmínka, že dítě, na něž je daňové zvýhodnění uplatňováno, s ní žije ve společně hospodařící domácnosti. Tzn. pokud např. 1.3.2017 spadá do období, kdy bylo dítě u ní, má nárok na uplatnění za březen 2017. A logicky nemá za březen 2017 nárok na daňové zvýhodnění otec dítěte. Upozorňuji, že jde o čerpání daňové výhody od státu, rodiče dítěte mají povinnost chovat se v mezích zákona a také musí správci daně (finančnímu úřadu) při případné kontrole prokázat, že dítě skutečně žilo v daném období s daným rodičem ve společné domácnosti. Doporučuji upravit mezi manžely písemně (s podpisy obou), v čí domácnosti bylo dítě v jednotlivých obdobích roku.

Markéta Lexová

20.03.2018 10:15Pro paní Stanislavu Hajdukovou:

Z toho, co píšete, vyvozuji, že jste v roce 2017 nedosáhla žádných příjmů ze zaměstnání, podnikání, nájmu (zde je ještě podmínka dosažení zisku) či kapitálového majetku. Zkrátka příjmů, které by z těchto titulů podléhaly zdanění. Proto daňové zvýhodnění za rok 2017 na děti uplatnit nemůžete.Čerpala byste jej totiž ve formě daňového bonusu a tam je zákonná podmínka, že musíte dosáhnout za rok příjmů alespoň ve výši 6i násobku minimální mzdy, za rok 2017 jde o částku 66000 Kč. A ta ve Vašem případě nebude splněna.

Petra

20.03.2018 08:21Dobrý den, dítě po rozvodu rodičů, bylo soudně přiřčeno matce, ale rodiče dítěte mezi sebou podepsali střídavou péči a dítě je týden u matky a týden u otce. Mohou si uplatnit daňové zvýhodnění oba (půl na půl)? Děkuji.

Martina

12.03.2018 15:10Dobrý den,můžu uplatnit daňové zvýhodnění na 17-letou dceru, když jsem se nehcala zaměstnat pol.2/2017 a od konce 8/2017 jsem k dnešnímu dni na nemocenské ? Navíc mám invaliditu I.stupně. Děkuji za odpověď.

Vláďa

16.02.2018 15:59Dobrý den,

může si uplatnit matka daňové zvýhodnění na děti, když od září nežije s otcem dětí ve společné domácnosti a nemají ještě soudní úpravu o svěření do péče. Oděti se v tuto dobu střídají. Matka 9dnů otec 5dnů. Děkuji za odpověď

Stanislava Hajduková

28.01.2018 15:52Dobrý den, prosím o radu, zda si mohu uplatnit slevu na dítě za 2017, když jsem od 01-09/2017 byla v evidenci úřadu práce a od 10/2017 OSVČ, bez příjmu z podnikatelské činnosti.Předem děkuji

Markéta Lexová

06.01.2018 14:20Pro paní Margot:

Daňové zvýhodnění uplatnit můžete, že jste byla na úřadě práce, to nevadí. Pokud splňujete podmínky daň.zvýhodnění (dcera po celý rok s Vámi žije ve společné domácnosti, je jí do 18 let nebo je 18-26 let,ale soustavně se připravuje na budoucí povolání-viz také článek “Ukončení studia…..” na portálu POHODA), můžete daň. zvýhodnění uplatnit za celý rok 2017. Uplatnění provedete buď prostřednictvím zaměstnavatele, pokud jste v 12/2017 už byla zaměstnána a nemáte souběh s jiným zaměstnáním nebo s podnikáním, nebo si sama podáte daňové přiznání za 2017 k dani z příjmů fyzických osob nejpozději do 2.4.2018. POZOR! Pokud by Vám vycházel za rok 2017 daňový bonus, pak jej lze uplatnit pouze za podmínky, že jste dosáhla za rok 2017 příjmu alespoň ve výši 6i násobku minimální mzdy, tedy celoročního příjmu za rok 2017 ve výši 66000 Kč (předpokládám, že máte příjmy pouze ze zaměstnání, pak jde o celkový součet Vašich hrubých mezd za rok 2017, podpora v nezaměstnanosti se do tohoto příjmů nepočítá).

Markéta Lexová

06.01.2018 13:39Pro paní Janinu:

Pokud splňujete podmínky pro uplatnění daňového zvýhodnění na dceru (společná domácnost, 19 let, studium dcery na vysoké škole), tak tím, že si dcera začne při studiu přivydělávat, ať již jako zaměstnanec nebo OSVČ, tak Vy nárok na uplatnění daň.zvýhodnění (sleva nebo bonus) neztratíte. Zároveň si dcera buď u zaměstnavatele, nebo sama ve svém daňovém přiznání k dani z příjmů může uplatnit slevu na studenta.

margot

30.11.2017 13:19Dobrý den. Potřebuji poradit, jakým způsobem a zda-li vůbec mohu uplatnit slevu na dítě, když dcera ještě studuje a já jsem byla 5 měsíců (7-11/2017) evidovaná na ÚP. Děkuji.

Janina

29.11.2017 11:39Dobrý den, pokud by si moje 19.letá dcera při denním studi VŠ (které navazuje na SŠ a maturitu) zpřídila jako přivýdělk živnost na vedlejšák..tedy OSV4, již bychom jako rodiče nemohli uplatnit daňový bonus-slevu na studující dítě? Děkuji za odpověď.

Markéta Lexová

29.10.2017 21:41Ginger: Pokud s Vámi 17iletá (tedy nezletilá) dcera žije ve společně hospodařící domácnosti, můžete daňové zvýhodnění uplatňovat až do dovršení její zletilosti (naposledy za kalendářní měsíc, na jehož počátku bude ještě nezletilá). To, zda dítě pracuje nebo studuje, není rozhodující pro uplatnění daňového zvýhodnění u NEZLETILÝCH dětí. Jiná situace je u dětí zletilých.

Magda Malenová

27.10.2017 08:56Tereza: Tučný text není práce autorky, ale redakční úprava. Děkujeme za připomínku.

Tereza

26.10.2017 11:59Podnět pro autorku článku – tučného textu je v článku více, než je zdrávo. Celý článek je tak velmi nepřehledný, příště uberte na tučném písmu.

Ginger

11.10.2017 20:15Dobrý den

Dobrý den,dcera 17 let,žijící ve společné domácnosti, nastoupila do práce.Trvá Můj nárok na daňové zvýhodnění? Dékuji za jakoukoli odpověď.