Co se stane, když zaměstnanec podepíše prohlášení poplatníka daně z příjmů ze závislé činnosti u dvou či více zaměstnavatelů zároveň? Jak to může řešit zaměstnavatel a co z toho plyne pro zaměstnance?

Zaměstnanec může na daný kalendářní měsíc podepsat prohlášení poplatníka pouze u jednoho zaměstnavatele, jak vyplývá z § 38k odst. 4 písm. d) zákona o daních z příjmů (dále také jen „ZDP“). Co když se stane chyba a zaměstnanec prohlášení poplatníka na stejné období podepíše u dvou či více zaměstnavatelů? Jak to napravit?

Prohlášení poplatníka je pracovní zkratkou v odborné veřejnosti známou pro formulář Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti pro zdaňovací období, jehož prostřednictvím může pouze zaměstnanec využít zákonného privilegia a uplatňovat vybrané daňové slevy na dani z příjmů a daňové zvýhodnění na děti měsíčně. Tedy již během kalendářního roku, nikoliv až po jeho skončení v daňovém přiznání nebo v ročním zúčtování záloh.

Je proto logický požadavek ZDP, že takové prohlášení poplatníka (dále také jen „prohlášení“), někdy také známé pod označením „růžový papír“ (podle původní barvy formuláře), může zaměstnanec na dané období (kalendářní měsíc) podepsat jen u jednoho zaměstnavatele. A zaměstnanec skutečně svým podpisem prohlášení u zaměstnavatele stvrzuje, že prohlášení na stejné období nepodepsal u jiného zaměstnavatele.

Nicméně chyby se stanou. Časté mohou být u studentů nebo u lidí, kteří mají různé brigády, které se jim mnohdy překrývají, a protože se v pravidlech zdanění příjmů nevyznají, podepíší prohlášení poplatníka na stejné období u jiného zaměstnavatele klidně znovu, ať to mají všude stejně.

Pokud k takové chybě dojde, má dva základní důsledky:

- Ke snížení měsíční daňové povinnosti ze závislé činnosti v důsledku uplatnění daňové slevy nebo daňového zvýhodnění na děti, na které je nárok jen jednou, dochází dvakrát či dokonce i vícekrát, pokud by zaměstnanec prohlášení poplatníka podepsal na stejné období např. u třech zaměstnavatelů.

- U jednoho zaměstnavatele je to tak v pořádku, ale u ostatních ne, a to vinou zaměstnance. Tito ostatní zaměstnavatelé srazili z příjmů zaměstnance zálohu na daň nižší (nebo žádnou), než měli, nebo měli dokonce srazit konečnou „srážkovou“ daň.

V dalším výkladu uvažujme, že zaměstnanec podepsal prohlášení poplatníka na stejné období jen u dvou zaměstnavatelů, tedy u jednoho oprávněně a u druhého ne. Analogicky by bylo možné uplatnit dále uvedený postup i u více zaměstnavatelů.

Jakmile zaměstnanec zjistí svoje pochybení, měl by okamžitě informovat jednoho ze zaměstnavatelů, že u něj podepsal prohlášení poplatníka neoprávněně.

Další možný postup řešení – nápravy celé situace je odvislý od momentu, kdy se zaměstnavatel o pochybení zaměstnance dozví a zda je zaměstnanec stále ještě v pracovně právním vztahu k zaměstnavateli.

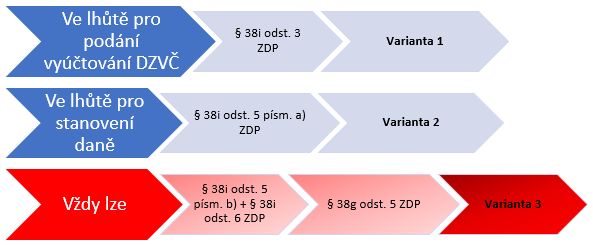

Jestliže je v době zjištění pochybení zaměstnanec ještě v pracovněprávním vztahu vůči zaměstnavateli, který zaměstnancovo pochybení musí řešit, pak mohou nastat následující varianty řešení situace:

- Pochybení zaměstnance se řeší v době, kdy ještě neuplynula lhůta pro podání vyúčtování daně z příjmů ze závislé činnosti za zdaňovací období (kalendářní rok), kdy k pochybení došlo.

Jestliže zaměstnanec oznámí své pochybení zaměstnavateli ještě v době, kdy neuplynula lhůta pro podání vyúčtování daně ze závislé činnosti za zdaňovací období (kalendářní rok), ve kterém docházelo ke srážce zálohy na daň z příjmů v nižší výši nebo k výplatě měsíčního daňového bonusu ve vyšší částce, než mělo být správně, pak může zaměstnavatel takto vzniklý rozdíl na dani z příjmů ze závislé činnosti zaměstnanci srazit z budoucí mzdy.

O tento rozdíl sražený zaměstnanci pak zvýší nejbližší odvod záloh na daň z mezd finančnímu úřadu.

Za rok 2019 lhůta pro podání vyúčtování daně z příjmů ze závislé činnosti uplynula 2. 3. 2020, pokud bylo podání učiněno v papírové podobě. Pro elektronické podání vyúčtování platila lhůta do 20. 3. 2020.

- Pochybení zaměstnance se řeší v době, kdy již uplynula lhůta pro podání vyúčtování daně z příjmů ze závislé činnosti za zdaňovací období (kalendářní rok), ale ještě u zaměstnavatele neuplynula lhůta pro stanovení daně.

Pokud zaměstnanec oznámí své pochybení zaměstnavateli v době, kdy již uplynula lhůta pro vyúčtování daně z příjmů ze závislé činnosti za daný rok, ale zároveň je to ještě v době, kdy pro zaměstnavatele neuplynula lhůta pro stanovení daně, pak lze po dohodě se zaměstnancem dlužnou částku daně nebo částku neoprávněně vyplaceného daňového bonusu srazit zaměstnanci ze mzdy včetně příslušných úroků z prodlení (popř. dalších případných sankcí).

Tuto částku pak zaměstnavatel jako plátce daně hradí finančnímu úřadu. Zdůrazněme, že pro tento postup je nezbytné splnění dvou podmínek:

- Zaměstnavateli ještě neuplynula lhůta pro stanovení daně, tzn. může ještě podat dodatečné vyúčtování daně z příjmů ze závislé činnosti za problematický rok, kdy k pochybení došlo.

Tato lhůta činí standardně podle § 148 daňového řádu (dále jen „DŘ“) tři roky od uplynutí lhůty pro podání řádného vyúčtování daně z příjmů ze závislé činnosti za daný rok. Za rok 2019 začíná tato tříletá lhůta běžet 2. 3. 2020 (v případě písemného podání) nebo 20. 3. 2020 v případě elektronického podání.

Pokud však v průběhu této tříleté doby dojde ke skutečnostem uváděným v § 148 DŘ, např. k dodatečnému doměření dotčené daně, k soudnímu řízení ohledně dané daně apod., může se tříletá lhůta prodloužit, a to až na deset let.

- Zaměstnavatel se musí na srážce se zaměstnancem dohodnout, zaměstnanec tedy musí s takovým postupem souhlasit. Tím se významně liší pozice zaměstnavatele od situace, kdy k nápravě pochybení dochází dodatečným sražením dlužného rozdílu na dani v době, kdy dosud neuplynula lhůta pro podání řádného vyúčtování daně z příjmů ze závislé činnosti, jak bylo uvedeno výše.

- Pochybení zaměstnance se řeší v době, kdy již u zaměstnavatele uplynula lhůta pro stanovení daně.

Pokud by k oznámení pochybení došlo až po lhůtě pro stanovení daně u zaměstnavatele (viz výše), pak už má situace jediné řešení:

Zaměstnavatel již žádnou daň zaměstnanci nesrazí, ale oznámí pochybení finančnímu úřadu a současně finančnímu úřadu také předkládá potřebnou dokumentaci k tomu, aby finanční úřad mohl příslušnou dlužnou daň nebo neoprávněně vyplacený daňový bonus vybrat od zaměstnance sám. Zároveň při tomto postupu musí zaměstnavatel informovat zaměstnance, že finančnímu úřadu pochybení oznámil.

Jestliže by zaměstnavatel nepostupoval výše uvedenými způsoby, tzn. zaměstnanci by dodatečně dlužnou daň nebo neoprávněně vyplacený daňový bonus ze mzdy nesrazil ani neprovedl oznámení správci daně o pochybení, pak by takový nedoplatek musel správci daně (finančnímu úřadu) zaplatit ze svého.

Oznámení pochybení správci daně – finančnímu úřadu (varianta 3) spolu s předáním příslušných dokladů je variantou univerzální, tj. vždy možnou

Na tomto místě je třeba říci, že výše uvedenou třetí variantu řešení lze použít vždy. To znamená i za situací, kdy jsou splněny podmínky variant 1 a 2. Lze předpokládat, že v praxi bude třetí varianta, nazvěme ji univerzální variantou, používána nejčastěji.

Tato varianta řešení je také jedinou možnou v situaci, kdy v době řešení zaměstnancova pochybení zaměstnanec již není v pracovněprávním vztahu vůči zaměstnavateli, tzn. zaměstnavatel u variant 1 a 2 už ani nemá možnost z nějaké zaměstnancovy mzdy dodatečně dlužnou daň nebo neoprávněně vyplacený daňový bonus srazit.

Logickým důsledkem praktické aplikace varianty 3 je povinnost zaměstnance podat si v tomto případě daňové přiznání za dotčený kalendářní rok v souladu s požadavkem ZDP v § 38g odst. 5. Pro ten účel předá zaměstnavatel zaměstnanci potvrzení o zdanitelných příjmech ze závislé činnosti podle § 38j odst. 3 ZDP.

Obr.: Náprava pochybení, kdy zaměstnanec podepsal prohlášení poplatníka u více zaměstnavatelů současně

Tab.: Další postup zaměstnavatele při jednotlivých variantách

| Varianta | Popis postupu |

| 1 | V řádném vyúčtování za daný rok se promítne dodatečně sražený rozdíl na záloze na dani ze závislé činnosti nebo měsíčním daňovém bonusu. Oprava se projeví jak v rámci vlastního vyúčtování, tak i v příloze č. 3 (rozdíl na sražené záloze na daň) nebo v příloze č. 4 (rozdíl na měsíčním daňovém bonusu) tohoto vyúčtování. |

| 2 | V dodatečném vyúčtování za daný rok se promítne dodatečně sražený rozdíl na dani ze závislé činnosti nebo na vyplaceném daňovém bonusu. Oprava se projeví jak v rámci vlastního vyúčtování, tak i v příloze č. 3 (rozdíl na dani) nebo v příloze č. 4 (rozdíl na měsíčním daňovém bonusu) tohoto vyúčtování. |

| 3 | Zaměstnavatel neprovádí žádné opravy ve vyúčtování daně ze závislé činnosti. Oprava se řeší v rámci daňového přiznání, které podává zaměstnanec. |

Oznámení správci daně podle varianty 3 lze učinit s využitím formuláře, který pro tento účel vydala Finanční správa a je zveřejněný na jejích webových stránkách. Tento formulář je sice nepovinný, ale dobře slouží svému účelu.

A to zejména proto, že obsahuje doplňující informace, co si Finanční správa představuje pod pojmem doklady potřebné k vybrání vzniklého rozdílu, které mají být k oznámení zaměstnavatelem přiloženy podle § 38i odst. 5 písm. b) ZDP. Zde jsou v poznámce pod čarou uvedeny tyto dokumenty:

- prohlášení poplatníka,

- výpočet daně a daňového zvýhodnění, pokud bylo provedeno roční zúčtování záloh,

- mzdový list,

- potvrzení o zdanitelných příjmech ze závislé činnosti podle § 38j odst. 3 ZDP s vyznačením výsledku ročního zúčtování záloh, pokud bylo provedeno.

Co uvést na závěr?

- Prevence je lepší než řešení následků.

V případě řešení následků neoprávněně podepsaného prohlášení poplatníka tento výrok platí stoprocentně. Pokud jednáme na straně zaměstnavatele, připomínejme, ptejme se zaměstnance, který chce prohlášení poplatníka učinit, zda nemá na stejné období podepsané prohlášení i jinde.

- Když už k pochybení dojde, tak nejlépe řešitelné je ve lhůtě pro podání řádného vyúčtování daně z příjmů ze závislé činnosti.

Domnívám se, že by v této lhůtě mohlo být v praxi odhaleno nejvíce případů neoprávněně podepsaného prohlášení poplatníka. Právě ve chvíli, kdy zaměstnanec chce požádat zaměstnavatele o roční zúčtování záloh a začne zaměstnavateli nosit potvrzení o příjmech ze závislé činnosti od jiných zaměstnavatelů, lze chybu odhalit.

Může nastat i situace, že se o chybě zaměstnavatel vůbec nedozví, pokud si zaměstnanec zpracovává přiznání k dani z příjmů fyzických osob sám a zaměstnavateli chybu neoznámí. Pro správce daně bude pochybení čitelné z přiložených potvrzení o dosažených příjmech ze závislé činnosti od jednotlivých zaměstnavatelů.

- Když už jsme po lhůtě pro podání řádného vyúčtování daně z příjmů ze závislé činnosti, tak jednoznačně preferuji podat oznámení správci daně podle § 38i odst. 5 písm. b) ZDP.

Lidé, kteří se pohybují v oblasti mzdové agendy, účetnictví a daní, si jistě začnou představovat nebo již zkušenost mají, jaké praktické nesnáze následné řešení takového pochybení zaviněného zaměstnancem může mít, pokud by tuto situaci zaměstnavatel řešil dodatečnou srážkou daně ze mzdy podle § 38i odst. 5 písm. a) ZDP.

Mimo jiné nastává komplikace správně vypočítat sankční záležitosti (úroky z prodlení případně další sankce podle daňového řádu), které mají být spolu s dlužnou daní ze mzdy sraženy. Navíc může ještě nastat problém se srážkou dodatečné daně ze mzdy, pokud mzda zaměstnance není dostatečně vysoká a je postižena jinými srážkami ze mzdy (např. exekuce, výživné apod.).

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.