Přeměny obchodních společností jsou nástrojem, který je v podnikatelské praxi hojně využíván zejména za účelem optimalizace majetkových struktur. V současné době se projednává novela zákona o přeměnách obchodních společností a družstev.

Přeměny obchodních korporací jsou v českém právním řádu upraveny především zákonem č. 125/2008 Sb., o přeměnách obchodních společností a družstev. V současnosti je na půdě Poslanecké sněmovny Parlamentu České republiky projednávána novela tohoto zákona.

Tento článek pojednává o návrhu novely zákona o přeměnách a klade si za cíl seznámit čtenáře s novinkami, které by novela měla přinést. Konkrétně článek nabídne odpovědi na otázky:

- Jaká možná zjednodušení novela přináší?

- Jak funguje nový institut rozdělení formou vyčlenění?

- Jaké jsou novinky v případě přeshraničních přeměn?

Ačkoliv je novela v současnosti v připomínkovém procesu, očekáváme, že její základní body by měly zůstat nezměněny.

Novela předně zapracovává změny v návaznosti na přijatou směrnici Evropského parlamentu a Rady 2017/1132 ze dne 14. 6. 2017, která zjednodušuje proces přeměn obchodních společností. Konkrétně lze poukázat na následující změny.

Obchodní věstník

Novela obsahuje návrh, který vypouští nutnost zpoplatněné publikace projektu přeměny prostřednictvím obchodního věstníku. Nově by mělo postačovat, pokud je projekt přeměny společně s upozorněním pro věřitele, zaměstnance a společníky založen do sbírky listin u příslušného rejstříkového soudu alespoň jeden měsíc přede dnem, kdy má být přeměna schválena.

Jmenování znalce

Současná zákonná úprava vyžaduje, aby byl znalec pro ocenění nebo přezkoumání jmění jmenován soudem. Novela tento proces zjednodušuje tak, že nově znalce nebude muset jmenovat soud, ale bude postačovat, pokud znalec bude vybrán ze seznamu znalců přímo osobou zúčastněnou na přeměně.

Právo věřitelů na dodatečnou jistotu

Novela obsahuje ustanovení o tom, že právo na dodatečnou jistotu má mít věřitel jen tehdy, pokud do tří měsíců ode dne zveřejnění projektu přeměny ve sbírce listin uplatní návrh u soudu. Současná právní úprava dané upravuje tak, že věřitel může uplatnit své pohledávky do šesti měsíců ode dne zápisu přeměny do obchodního rejstříku.

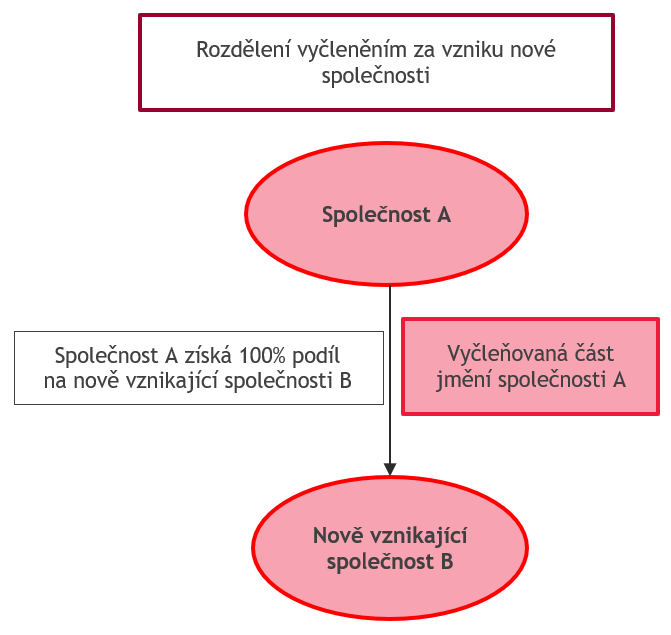

Rozdělení formou vyčlenění

Současná zákonná úprava stanoví, že přeměna formou rozdělení může být realizována dvěma základními způsoby:

- rozdělení ve formě odštěpení a

- rozdělení ve formě rozštěpení.

V obou případech pak tento proces může vést ke vzniku nových společností, případně může dojít ke sloučení s již existujícími společnostmi (v takovém případě se hovoří o rozdělení sloučením).

Novelou se nově navrhuje zavedení rozdělení vyčleněním, které spočívá v tom, že rozdělovaná společnost nezaniká a vyčleněná část jejího jmění přechází výměnou za podíl či podíly na nově vznikající společnosti (vyčlenění se vznikem nové společnosti) či již existující společnosti (vyčlenění sloučením). Možná je pak kombinace obou scénářů.

Tento institut tak například v praxi umožní, aby si rozdělovaná společnost touto cestou zřídila dceřinou společnost, přičemž budou zachovány daňové výhody a výhody ohledně právního nástupnictví, které jsou s přeměnami spojeny.

Pro lepší pochopení je připojeno grafické znázornění rozdělení vyčleněním za vzniku nové společnosti:

Přeshraniční přeměny

Novela zapracovává do českého právního řádu harmonizovaná ustanovení ohledně přeshraničních rozdělení a přeshraniční změny sídla.

Proces přeměny formou rozdělení (ať už odštěpením, rozštěpením či nově upraveným vyčleněním) se založením nově vznikajících společností by měl být nyní harmonizován na úrovni Evropské unie. Rozdílná právní úprava v jednotlivých členských státech vylučovala možnost rozdělení efektivně provádět, v důsledku čehož se na poli přeshraničních přeměn využívala pouze přeshraniční fúze.

Pokud tak společnost zamýšlela část svého jmění formou přeměny odštěpit do společnosti z jiného členského státu, zpravidla bylo nutné nejdříve provést vnitrostátní rozdělení a až následně přistoupit k přeshraniční fúzi, v důsledku čehož byl celý proces značně složitý a nákladný.

Konečně lze poukázat na možnost přeshraniční změny sídla, která by měla být nově umožněna i do třetích zemí. V současnosti zákon tuto možnost stanovuje pouze do členských států EU.

Závěr

Novela přináší řadu změn, které by mohly procesy přeměn zefektivnit, což by podnikatelům ulehčilo správu jejich majetku a umožnilo efektivnější přesuny jmění zejména v rámci podnikatelských seskupení.

Konkrétní nastavení celého procesu zamýšlené přeměny a jeho výsledku je vhodné vždy konzultovat a realizovat s odborníky, jelikož do věci vstupuje celá řada nejen právních, ale i účetních a daňových aspektů.

![]()

Článek byl připravený ve spolupráci s advokátní kanceláří společnosti BDO.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.