Od 26. června 2017 vyvstávají nové povinnosti některým podnikatelům v souvislosti s převody peněžních prostředků, například poskytovatelům platebních služeb a nově i těm, kteří poskytují jakékoliv služby spojené s virtuální měnou.

Evropským zákonodárným procesem prošly v nedávné době významné právní akty, jejichž cílem je předcházení praní špinavých peněz a financování terorismu. Pilíře nové právní úpravy jsou dva – nařízení EU 2015/847, o informacích doprovázejících převody peněžních prostředků (dále též „WTR2“), a směrnice EU 2015/849, o předcházení využívání finančního systému k praní peněz nebo financování terorismu (dále též „AML4“).

Evropské nařízení WTR2 je použitelné přímo jako zákon s datem účinnosti 26. června 2017.

Evropská směrnice AML4 (a některé části nařízení WTR2) se v českém právu projevily již od 1. ledna 2017, a to novelizací zákona č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu, v platném znění (dále též „AML zákon“).

Informace doprovázející převody peněžních prostředků

Pro informace, které doprovázejí peněžní převody, stanovuje nařízení WTR2 nová pravidla. Budou se aplikovat, pokud je alespoň jeden z poskytovatelů platebních služeb (zejména banky) usazen v EU. Cílem tohoto opatření (tj. informací doprovázejících peněžní převody) je úplná dohledatelnost převodů platebních prostředků v celém platebním řetězci.

Nařízení se týká všech převodů peněžních prostředků (tedy i bankovních převodů, včetně anonymních elektronických peněz) prováděných poskytovateli platebních služeb. Výjimkou jsou převody prováděné pomocí vybraných platebních prostředků (např. pomocí platební karty nebo mobilního zařízení).

Aby se tato výjimka uplatnila, musí se jednat výhradně o platbu za zboží nebo služby a zároveň musí být převod doprovázen číslem identifikujícím příslušnou platební kartu, nástroj nebo zařízení (v těchto převodech je totiž spatřováno jen malé riziko).

Výjimka se naopak neuplatní, pokud by prostřednictvím těchto platebních prostředků probíhal převod mezi osobami navzájem (takové převody budou muset rovněž být doprovázeny informacemi v rozsahu určeném nařízením).

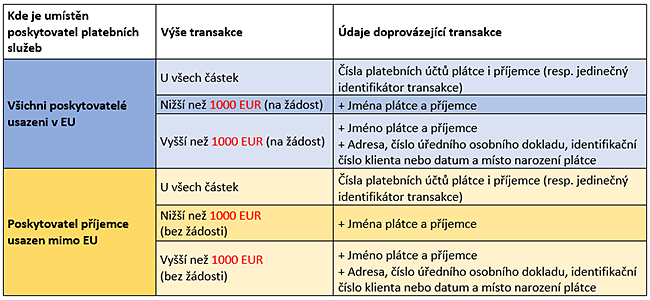

Převody peněžních prostředků v rámci EU a mimo EU

Nařízení rozlišuje mezi převody peněžních prostředků v rámci EU (tj. oba poskytovatelé platebních služeb jsou usazeni v EU) a mimo EU (tj. poskytovatel platebních služeb na straně příjemce je usazen mimo EU).

Hlavní rozdíl spočívá v tom, zda jsou některé údaje poskytovány na žádost druhého poskytovatele platebních služeb, jak se to děje u převodů v rámci EU, nebo doprovází převod vždy, jako je tomu u převodů mimo EU. Rozsah poskytovaných informací se dále rozlišuje podle výše částky transakce.

Obr.: Shrnutí údajů, které doprovázejí převody peněžních prostředků dle nařízení WTR2

Převod peněžních prostředků, podle kterého se určuje rozsah informační povinnosti, může být proveden jednou transakcí nebo více transakcemi, které se zdají být spojeny. Pokud tedy bude částky 1 000 EUR dosaženo např. pěti menšími transakcemi, tak poskytovatel platebních služeb bude stále povinen poskytovat informace v odpovídajícím rozsahu.

Údaje doprovázející převody peněžních prostředků jsou poskytovatelé dle nařízení WTR2 povinni uchovávat po dobu pěti let.

Pokud nedojde u plátce a příjemce k jejich identifikaci, resp. k ověření identifikačních údajů, pak poskytovatel platebních služeb nesmí transakci umožnit. Tato povinnost se týká jak převodů peněžních prostředků v rámci EU, tak mimo EU.

Při převodu peněžních prostředků se rovněž uplatní nařízení EU 260/2012, též známé jako SEPA (Single Euro Payments Area), které upravuje rozsah údajů pravidelně doprovázejících platební transakce (toto nařízení má tedy spíše technickou povahu).

Možné dopady nařízení WTR2 na předplacené karty

Praktický dopad povinností uložených poskytovatelům platebních služeb si lze představit na příkladu předplacených platebních karet, které fungují jako jakékoliv jiné debetní karty. Zásadní rozdíl však spočívá ve skutečnosti, že nejsou (resp. nemusí být) vázané na žádný bankovní účet a je možno je využívat téměř anonymně.

Po nabytí účinnosti nařízení WTR2 by se nemělo na aktuálním stavu anonymity předplacené platební karty nic měnit. Tato karta bude mít však své limity (uplatňující se zejména u převodu mezi osobami navzájem). Po překročení limitů bude poskytovatel této služby povinen klienta identifikovat (při převodu mezi osobami navzájem), resp. poskytovatel platebních služeb transakci neumožní (zejména pokud nedojde k identifikaci plátce nebo příjemce).

U takto široce pojaté informační povinnosti se objevují rovněž obavy, aby nedocházelo k přesunu těchto transakcí do tzv. šedé zóny. Evropští zákonodárci se snaží toto riziko snížit povinností ověřovat údaje doprovázející peněžní převody, pokud byly poskytovatelem platebních služeb obdrženy v hotovosti nebo v anonymních elektronických penězích, a když má poskytovatel důvodné podezření na praní špinavých peněz nebo financování terorismu.

Omezením je však především dosah nařízení WTR2, které se uplatní jen pro příjemce nebo plátce na území EU. Není tak možné tímto způsobem zabránit transakcím prováděným zcela mimo toto území, obzvláště ve státech zakládajících svůj finanční systém na anonymitě jeho účastníků. Jen využití nařízení WTR2 v praxi ukáže účinnost těchto opatření.

Změny přinesené novelizací AML zákona v souvislosti se směrnicí AML4

Směrnice AML4 má rovněž dopad i na poskytovatele různých služeb, které jakkoliv souvisejí s virtuálními měnami. Zákonem č. 368/2016 Sb. (novela AML zákon) došlo k rozšíření okruhu povinných osob o osoby poskytující služby spojené s virtuální měnou.

Podle AML zákona se pak nově virtuální měnou rozumí elektronicky uchovávaná jednotka bez ohledu na to, zda má nebo nemá emitenta. Tato jednotka není peněžním prostředkem podle zákona o platebním styku, ale je přijímána jako platba za zboží nebo služby i jinou osobou odlišnou od jejího emitenta.

Úprava virtuální měny nevychází z požadavků směrnice AML4, ale z doporučení EBA (European Banking Authority). Důvodem je povaha transakcí fungujících na základě „pseudoanonymity“, což znamená, že jednotliví zákazníci nevystupují pod svým jménem, příjmením a dalšími identifikačními údaji, ale je jim přidělena adresa sestávající ze soustavy čísel a písmen, na jejichž základě není klient vždy dohledatelný.

Proto bylo třeba u poskytovatelů služeb spojených s virtuální měnou (např. provozovatelé platební brány pro umožnění převodu virtuální měny od kupujícího k prodávajícímu při koupi zboží v e-shopu) zavést identifikační povinnost (např. u fyzické osoby se zaznamenávají všechna jména a příjmení, rodné číslo, nebo datum narození, dále místo narození, pohlaví, adresa trvalého nebo jiného pobytu a státní občanství).

V praxi by daná úprava měla nastoupit, pokud transakce (virtuální měny) přesáhne v přepočtu 1 000 EUR (nebo půjde např. o podezřelý obchod).

Mimo oblast virtuálních měn se novelizace AML zákona promítla zejména do snížení hranice u obchodů prováděných v hotovosti, do povinností spojených s kontrolou klienta a ve zřízení Finančního analytického úřadu.

Snížení hranice u obchodů prováděných v hotovosti

Povinnosti dle předchozího znění AML zákona se na některé podnikatele nebo nepodnikající právnické osoby vztahovaly až u obchodů v hotovosti vyšších než 15 000 EUR. Novelizace dle směrnice AML4 snížila tuto hranici na 10 000 EUR, čímž tedy došlo k rozšíření povinnosti na větší počet právních jednání.

Povinností spojené s kontrolou klienta

Vedle již zmiňované identifikační povinnosti mají povinné osoby (např. obchodníci se zbožím) povinnost kontrolovat klienta v případech vymezených zákonem. Před novelizací se tato povinnost týkala v zásadě jen obchodů s hodnotou vyšší než 15 000 EUR a obchodů s politicky exponovanou osobou.

Nově se povinnost kontroly uplatní především, pokud obchod v hazardní hře dosáhne 2 000 EUR nebo pokud obchod podnikatele v hotovosti dosáhne 10 000 EUR.

Povinnost kontroly klienta zahrnuje po novelizaci i zjišťování vlastnické a řídící struktury klienta a jeho skutečného majitele nebo např. u politicky exponované osoby uplatnění přiměřených opatření ke zjištění původu jejího majetku.

Novela AML zákona dále podstatně omezuje možnost neprovádět identifikaci a kontrolu klienta (kde to zákon dříve připouštěl), ale místo toho zavádí zjednodušenou identifikaci a kontrolu klienta.

Ta se omezuje především na zjištění identifikačních údajů klienta, ale je možné ji využít jen v situacích předvídaných zákonem. U předplacených platebních karet a u plateb prováděných pomocí mobilního zařízení se identifikace a kontrola klienta obvykle provádět nemusí.

Na dodržování povinností dle AML zákona dohlíží nově zřízený Finanční analytický úřad (FAÚ), který od 1. ledna 2017 nahradil Finanční analytický útvar při Ministerstvu financí.

Závěrem

Výše uvedená právní úprava výrazně rozšiřuje stávající povinnosti poskytovatelům platebních služeb, ale také povinným osobám dle AML zákona. Bude na nich, aby své procesy, služby a produkty těmto novým povinnostem přizpůsobili.

A jakkoliv jde o poměrně zásadní úpravu, nelze říct, že by byla neočekávaná. Jde jen o potvrzení dlouhodobého legislativního trendu. Deklarovaným a jistě chvályhodným důvodem tohoto trendu je snaha o dosažení výraznějších výsledků v boji proti praní špinavých peněz a financování terorismu.

Otázkou ale zůstává, zda je toto skutečně cesta, která povede k deklarovanému cíli, nebo jde jen o další administrativní zátěž pro podnikatele a právní rámec k získání dalšího nástroje a zdroj informací do rukou orgánů státní správy.

![]()

Článek byl připravený ve spolupráci s advokátní kanceláří Legal Partners, specializující se na poskytování právních služeb podnikatelům a korporacím zejména v oblastech obchodního práva, fúzí a akvizic, softwarového práva a ICT, průmyslových práv.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.