Arthur Laffer během svačiny nastínil křivku, která dle něho určuje, do jaké míry je ještě efektivní zvyšovat daně, aby přinesly peníze do státní kasy. Jaká je ona hranice? A jak jsme na tom se zdaněním v České republice?

Aby stát mohl řádně fungovat, potřebuje finance. To je informace, která není nikterak převratná. Aby stát však efektivně fungoval, potřebuje úředníky, kteří budou s financemi, které jsou jim svěřeny, nakládat hospodárně. I toto je informace, pod kterou by se asi každý daňový poplatník „podepsal“.

Má však stát dostatek financí? A má stát dostatek úředníků? Lidský potenciál je kvantitativně převážně zajištěn, ale jak je to s jejich erudovaností? Co se týče financí, tak v dnešní mimořádné době a obrovskému zadlužení státní kasy to příliš růžové není. Kasa (a nejen ta státní) je a zřejmě i nějakou dobu bude opravdu rekordně zadlužená.

A někdo dluhy bude muset samozřejmě splatit. Kdo asi bude dluh postupně umazávat? Odpověď jistě znáte, ale říci si ji nahlas, sám sobě doma před zrcadlem a zároveň pohledem zabrouzdat do peněženky, která u mnohých podnikatelů není právě příliš plná, je opravdu dosti tvrdá realita.

Kdy zaplatíme věřitelům? Kdy? To je fakt, jak by řekl astrolog a nejen on, skutečně ve hvězdách. Ekonom se však bude držet více při zemi a řekne: „Až stát vybere na daních…“ Budou se však výše daňových sazeb držet při zemi? A co se stane, pokud stát bude například chtít zkasírovat poplatníky příliš rychle (tedy zřejmě s vyšší sazbou daní přímých i nepřímých), aby úroky z dluhu byly pro stát co nejnižší a zároveň se kasa zase začala plnit?

Spotřeba domácností a investice státu

Bez zákazníků nemohou podnikatelé efektivně fungovat. Jsou podnikatelé, kteří jsou skutečně závislí výhradně na útratě domácností, resp. jejich členů. Pak jsou podnikatelé, co si můžou vydělat finance ještě od státu. Zájem o státní zakázky bude letos i v následujících letech usilovnější než v letech předešlých.

S tržbami, resp. s dostatečnou výší marže, se bude odvíjet i případná nezaměstnanost. Podnikatelé, kteří díky nižším maržím nebudou mít na výplaty, budou muset začít propouštět. S nedostatečným počtem zaměstnanců však nebudou moci například více vyrábět, a tím i více prodat. Samozřejmě pokud je komu prodávat, tedy pokud bude dostatek zákazníků, kteří jsou schopni zaplatit. A ekonomický koloběh se začne postupně zadrhávat…

Kdo kupuje? Domácnosti. Kde vezmou domácnosti peníze? Od zaměstnavatelů či z podnikatelské aktivity. Když zaměstnavatelé členy domácnosti propustí nebo jim sníží mzdy, za co mají nakupovat? A tak dál, a tak dále, stále dokola. Až se ekonomické soukolí nabídky a poptávky z finančních důvodů zastaví.

Může stát, kromě státních zakázek pro některé podnikatele, ještě něco udělat pro všechny, aby se černý scénář nestal skutečností? Ano, například „nedrtit“ podnikatele příliš finančně zátěžovou daňovou a administrativní politikou. Samozřejmě, že nejde právně ukotvit nulové daně. To by státní aparát a jím poskytované služby, ať si mnozí o nich myslí cokoliv, totálně klekl. Administrativní požadavky však zjednodušit lze.

Výše daňových sazeb ladit na lékárnických vahách

Bankovní daň, vyšší spotřební daně nebo zavést třeba daň z oken? Zatímco bankovní daň se občas v politické diskuzi tu a tam objeví a zase náhle zmizí z reálných zákonodárných úvah, u spotřebních daní k nárůstům sazeb docházelo v minulosti celkem často a lze i nadále v budoucnu další zvyšování očekávat.

A co okna? No, zatím to nevypadá tak, že by poplatník měl začít přemýšlet, která okna si ponechá na nemovitosti a která zazdí, tak jako v Anglii ještě v 19. století. Právě na oknech se typicky však ukázalo, že je-li poplatník svírán nadměrnou daňovou povinností, začne přemýšlet, jak daň neplatit či pouze naprosto minimálně. Vlastní výběr objemu daní přicházející do státní pokladny se pak může nakonec ještě snížit, než jaký byl stav před „daňovou inovací“.

Arthur Laffer makroekonomický graf znázornil při svačině

Pojďme si nyní lehce úvahově „pohrát“ s Lafferovou křivkou, a to bez složitých makroekonomických matematických vzorečků a nekonečných akademických teorií.

Americký ekonom „svou“ křivku prý nastínil, když zrovna odpoledne svačil, a to na ubrousek ležící na jídelním stole. Jestli je to pravda, či nikoliv, je ve své podstatě jedno. Co je však důležité – ona křivka znázorňuje právě vztah mezi procentní sazbou daně, resp. její výší, a ochotou lidí daně platit.

Finance do státní pokladny plynou, je-li daňová sazba „optimální“, od určitého bodu již výnos klesá, až se může zastavit zcela. Kdy končí daná optimální sazba, resp. kam až stát může daňové šrouby utahovat, není právě u všech daní a ve všech zemích stejné.

Pokud se zdaní výdělek příliš, pak lidé přestávají mít motivaci výdělečného chování (tedy pracovat v zaměstnání či v podnikání). Při nulových daních, stejně jako při 100% daňové sazbě, stát žádné finance od poplatníků nevybere. Je tedy potřeba, aby stát našel (politicko-ekonomicky) takovou sazbu daně, při které poplatníci budou ochotni odvést do státní kasy nejvíce financí právě na daních.

Platí Lafferova křivka v Česku?

Lafferova křivka v obecné rovině, podle mého názoru, skutečně funguje, i když… Ono „i když“ je v tom, že jsou poplatníci, kteří samozřejmě odmítají jakoukoliv výši daňové sazby a od nich nelze moc čekat, že by Lafferova křivka v jejich případě platila. Zkrátka nebudou platit nikdy, ať je sazba jakákoliv. Kolik procent je takových? Určitě ne 100 %, jinak by stát nikdy nic na daních nevybral.

A potom jsou poplatníci, kteří se skutečně chovají dle Laffera. Do určitého optimálního bodu daně řádně platí, pak už ne.

Zdali v Česku Lafferova křivka opravdu funguje (a jak hodně), není však tak jednoduché říci. Vyšší či nižší výběr na daních, pokud ho začneme rozebírat v časovém sledu dle sazeb a následného výběru peněz do státní pokladny, není totiž závislý právě pouze na dané aplikované procentní dani.

Za posledních 30 let se v Česku formovalo tržní hospodářství, vznikaly nové firmy a živnosti (počty ekonomicky aktivních, nikoliv pouze registrovaných podnikatelských subjektů se v jednotlivých letech různil), vytvářely se kvalitativně nestabilní právní předpisy, přebujelé administrativní povinnosti vůči státu i též nechvalně známé tzv. tunelování.

Nesmíme zapomenout ani například na mnohá hospodářská embarga aplikovaná na některé státy (a tím nemožnost vývozu zboží do těchto zemí), sankce (nyní např. vůči Rusku) a ekonomická a právní nařízení Evropské unie, která musíme ekonomicky (právně) v jednotlivých fázích let respektovat. Další hospodářskou ranou byla hypoteční krize v USA během roku 2007 a následná finanční tsunami, a to nejen do Evropy.

Všechny tyto aspekty a mnoho dalších ovlivňují závěry, zda Lafferova křivka opravdu funguje. Vlivů, které působí na výběr daní, je tedy více, nikoliv pouze výše sazeb. Česko není tedy v takovém dlouhodobém „klidném“ tržním hospodářství, abychom mohli říci, že nyní je možno srovnávat sazby daní a jejich vliv na výběr daní.

Níže jsem vybral některé ukazatele, podle nichž (jejich vzájemným srovnáváním) si můžete sami odpovědět (alespoň orientačně), zda Lafferova křivka za posledních cca 30 let reálně funguje, či ve které fázi různých změn fungovala v českém prostředí.

Označením „fungování“ mám na mysli, že Lafferova křivka se v reálném českém prostředí potvrzuje, resp. například to, že vyšší sazby daní neznamenají automaticky vyšší výběr financí do státního rozpočtu apod.

Daň z příjmů fyzických osob v Česku a Lafferův bod

U nás v Česku se daně postupně snižovaly. Od roku 1993 až do roku 2007 bylo u daně z příjmů fyzických osob progresivní zdanění. V letech 1993 až 1995 bylo šest daňových pásem. V letech 1996 až 2000 bylo pět pásem a od roku 2001 do 2007 zákon znal pásma čtyři.

Od roku 2008 je jedna sazba daně 15 %, která je však implementována do tzv. superhrubé mzdy (celkové náklady zaměstnavatele na zaměstnance = hrubá mzda + odměny + zdanitelné zaměstnanecké benefity + sociální 24,8 % a zdravotní 9 % odvody zaměstnavatele za zaměstnance). Sazba daně fyzických osob je tedy vlastně 20,1 %.

Superhrubá mzda se týká pouze zaměstnanců (§ 6 zákona o daních z příjmů, dále jen „ZDP“). Další příjmy (dílčí základy daně § 7 až § 10 ZDP), tedy z podnikání, kapitálu, nájemné a ostatní příjmy, do superhrubé mzdy nespadají.

Nesmíme v souvislosti se zdaněním fyzických osob zapomenout ještě na tzv. solidární daň zavedenou jako reakce na hospodářskou krizi. Ta je v daňovém právu účinná od roku 2013. „Milionářská daň“, jak je někdy označována, činí 7 % (týká se zaměstnanců i OSVČ).

Nejvyšší zdanění fyzických osob bylo v roce novodobého vzniku samostatnosti státu (1993), a to 47 %. Při základu daně 1 080 000 Kč (a více) byla daň 367 200 Kč + 47 % ze základu přesahující částku zmíněného 1 080 000 Kč.

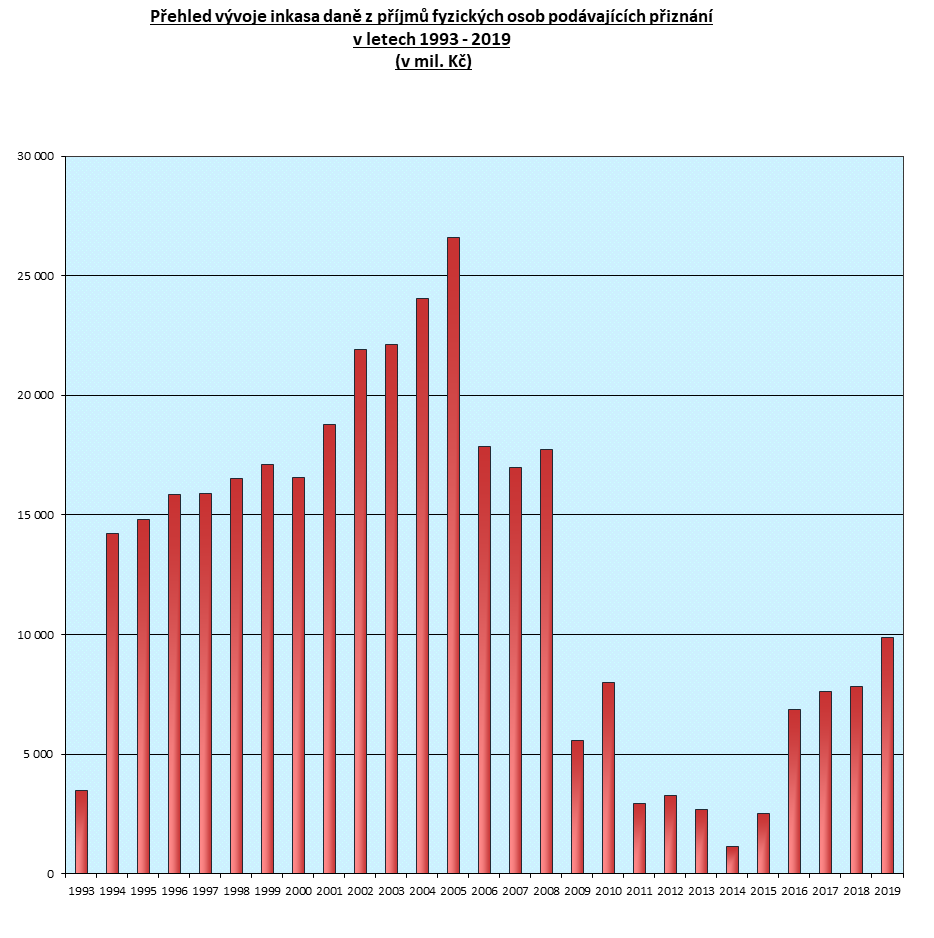

Obr. 1: Přehled vývoje inkasa daně z příjmů fyzických osob podávajích přiznání

Zdroj: Ministerstvo financí

Pokud se ještě jednou ohlédneme do minulých sazeb daně u fyzických osob, zjistíme, že pouze v roce 2006 a 2007 byla nejnižší sazba daně, v rámci jednotlivých daňových pásem, pouhých 12 %. V ostatních letech vždy 15 %.

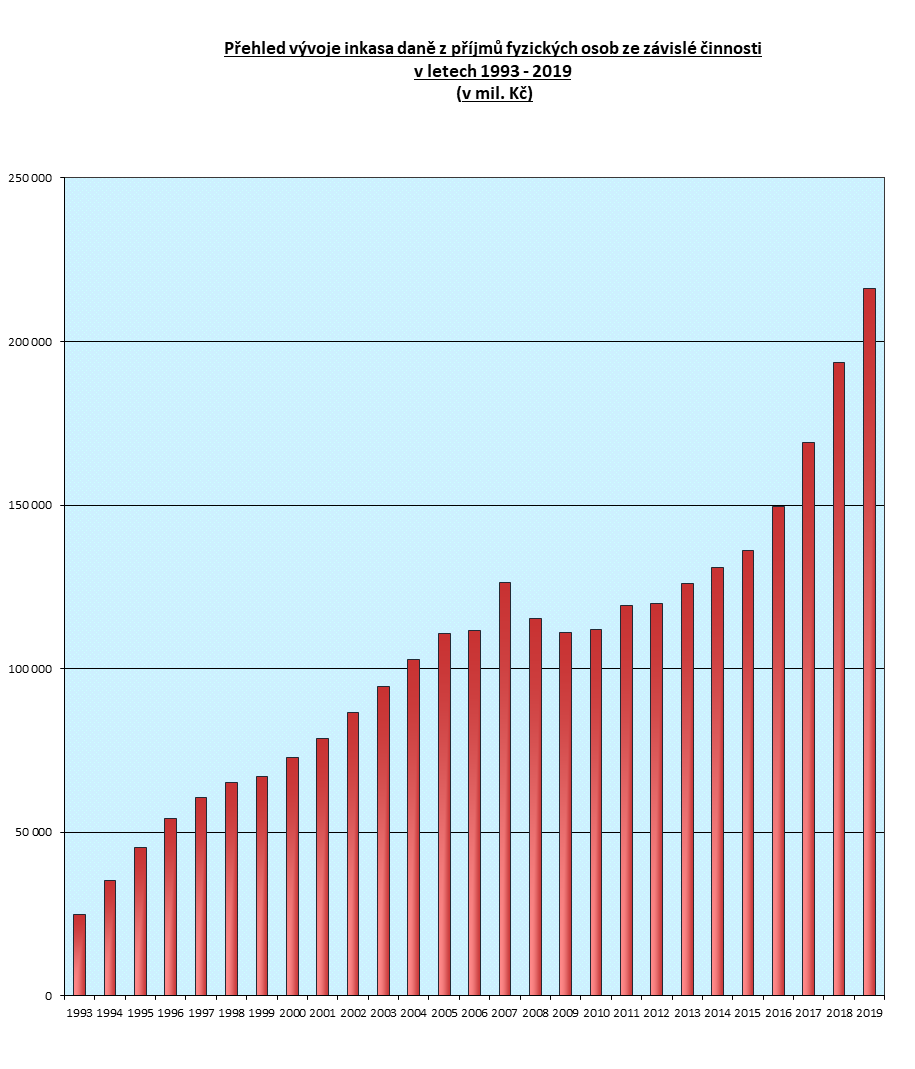

Obr. 2: Přehled vývoje inkasa daně z příjmů fyzických osob ze závislé činnosti

Zdroj: Ministerstvo financí

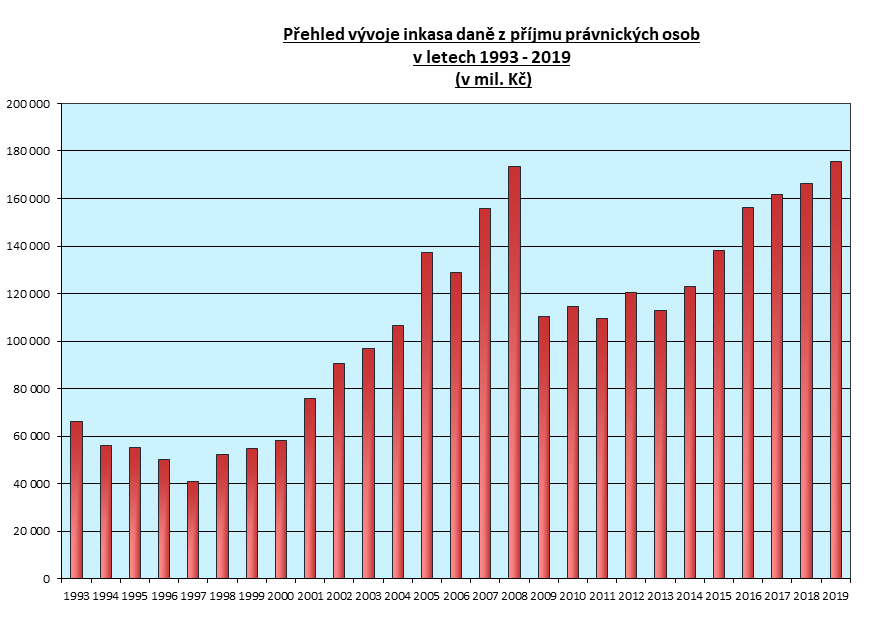

Daň z příjmů právnických osob v Česku a Lafferův bod

Vývoj daňových sazeb u právnických osob byl vždy jednodušší než u fyzických osob, protože zákon nikdy neznal „složitá daňová pásma“. Nejvyšší sazba daně byla v roce 1993, a to 45 %. Poté se začaly sazby postupně snižovat.

Tab. 1: Vývoj daňových sazeb

| Rok | Sazba daně v % |

| 1994 | 42 |

| 1995 | 41 |

| 1996–1997 | 39 |

| 1998–1999 | 35 |

| 2000–2003 | 31 |

| 2004 | 28 |

| 2005 | 26 |

| 2006–2007 | 24 |

| 2008 | 21 |

| 2009 | 20 |

| 2010–dosud | 19 |

Zdroj: Zákon o daních z příjmů

Obr. 3: Přehled vývoje inkasa daně z příjmů právnických osob

Zdroj: Ministerstvo financí

U základního investičního fondu je v současné době zdanění 5 % a u fondu penzijní společnosti 0 %. Ještě se setkáme s 15% daní u tzv. samostatného základu daně (§ 20b ZDP) u definovaných příjmů (podílů na zisku) plynoucích ze zdrojů v zahraničí.

Daň z přidané hodnoty v Česku a Lafferův bod

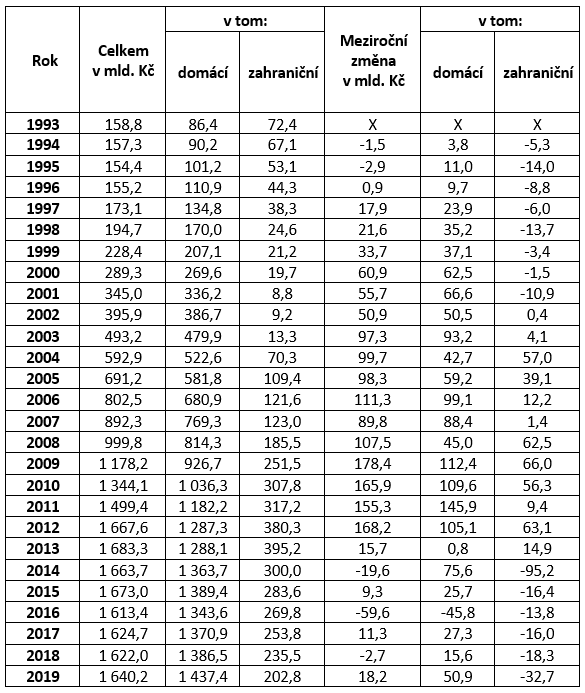

DPH má ve svém daňovém vývoji především dvě sazby daně. Od roku 2015 jsou to sazby tři. Tato nepřímá daň přináší do státního rozpočtu nejvíce financí, resp. za rok 2019 do státní kasy připlulo přes 430 mld. Kč, což bylo nejvíce od roku 1993.

Tab. 2: Snížená sazba daně v jednotlivých letech

| Rok | Sazba daně v % |

| 1993–2007 | 5 |

| 2008–2009 | 9 |

| 2010–2011 | 10 |

| 2012 | 14 |

| 2013 | 15 |

Zdroj: Zákon o daních z příjmů

Tab. 3: Základní sazba v jednotlivých letech

| Rok | Sazba daně v % |

| 1993–1994 | 23 |

| 1995 – 30. 4. 2004 | 22 |

| 1. 5. 2004 – 2009 | 19 |

| 2010–2012 | 20 |

| 2013–dosud | 21 |

Zdroj: Zákon o daních z příjmů

Od roku 2015 byla zavedena třetí sazba, a to ve výši 10 %.

Obecná míra nezaměstnanosti

Nezaměstnanost i jednotlivé výdělky domácností (mzda a platy) ovlivňují nabídku a poptávku, resp. vytváří finanční možnosti nakupovat, a tím motivovat podnikatele mimo jiné k inovaci svých výrobků či služeb a následně je rychleji a více prodávat.

Obr. 4: Vývoj nezaměstnanosti

Zdroj: Český statistický úřad

Obr. 5: Průměrná hrubá měsíční mzda

Zdroj: Český statistický úřad

Státní dluh v jednotlivých letech

Výše státního dluhu a jeho tempo „umazávání“ ovlivňuje daňovou strategii státu. Může se v něm odrážet i případné fungování předmětné křivky.

Obr. 6: Výše státního dluhu

Zdroj: Český statistický úřad

Obr. 7: Míra inflace

Zdroj: Český statistický úřad

HDP v ČR a Lafferova křivka

HDP = celková peněžní hodnota statků a služeb, která je vytvořená za rok, určuje výkonnost ekonomiky státu. Při vyšším HDP je možno očekávat i vyšší příjem do státní pokladny na daních. Vyšší sazba daně však může bránit růstu HDP.

Jsou-li zavedeny nižší daně, ale i přesto je HDP menší než v období vyšších daní (z různých důvodů, ale ne z daňových), je zjišťování pravdivosti Lafferovy křivky ztížené.

Nejvyšší daňový výnos lze očekávat, když HDP je maximální a zároveň je nastavena státem maximálně akceptovaná výše sazby daně poplatníky = je „plně využit“ Lafferův bod.

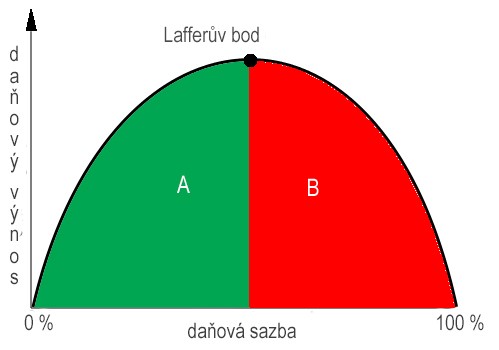

Lafferova křivka – jak vlastně vypadá v obecném makroekonomickém pojetí elasticita zdanitelného příjmu

Obr. 8: Lafferova křivka

Zdroj: Daňová teorie a politika, Květa Kubátová, Wolters Kluwer, 2018

Poznámky ke křivce (vztah mezi daňovými výnosy a sazbou daně):

- Lafferův bod je umístěn ve středu daňové sazby (50 %), ale pouze „technicky“. Optimální bod je předmětem hledání v daňovém prostředí ve vztahu stát (a jeho státní pokladna) a na druhé straně daňový poplatník.

- Vyšší zdanění začíná formovat „stínovou (šedou) ekonomiku“ a je jedním z aspektů snižování výběru financí na daních. Červená zóna znázorňuje tedy situaci, kterou by stát neměl připustit. Zóna „B“ je tedy zónou prohibitivní.

- U nízkých daní – zelená zóna „A“ – lze tyto daně dále navyšovat, a to až do Lafferova bodu, pak výběr financí do státního rozpočtu klesá.

- Daňový výnos nemusí být přímo úměrný míře zdanění, tedy vysoké zdanění rovnou nemusí přinášet vyšší výběr na daních.

Na konec je nutno též dodat, že ne každý ekonom s Lafferem a jeho křivkou souhlasí. Někteří se domnívají, že snížení daní nemusí automaticky znamenat vyšší příjem do státního rozpočtu. Naopak, mohl by se propad státních příjmů ještě zvýšit.

Závěrem

Na světě jsou pouze dvě jistoty – daně a smrt. Tento výstižný (možná trošku i krutý) citát Benjamina Franklina najdete v nejedné publikaci zabývající se daňovou teorií. Proč toto zmiňuji v závěru článku? Protože následující údaje vlastně s výběrem daní a Lafferovou křivkou souvisí.

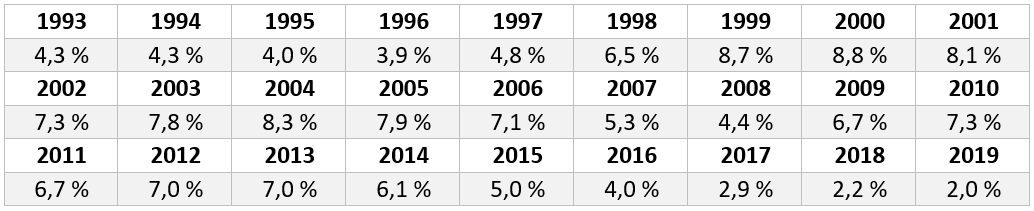

- Daňové zatížení mezd dlouhodobě převyšuje 40 %, a kvůli tomu jsme v TOP TEN, a to dle OECD (sdružuje 36 států pro hospodářskou spolupráci a rozvoj). Pro vysvětlenou – daňové zatížení mezd ukazuje, jaké procento z celkových mzdových nákladů tvoří daně z příjmů zaměstnanců a odvody na sociální a zdravotní pojištění (počítá se z průměrného příjmu svobodného a bezdětného zaměstnance). To, že je Česká republika v první desítce, není příliš pozitivní informace.

- Celkové daňové břemeno zaměstnanců v roce 2020 je vypočteno na 64,31 % = dle Liberálního institutu „užitá metoda výpočtu celkové míry zdanění spočívá v postupném odčítání jednotlivých daní dle jejich povahy od celkové průměrné měsíční mzdy pro daný rok v pořadí, v jakém jsou reálně placeny. Nejdříve tedy od celkové superhrubé mzdy zaměstnance odečítáme zdravotní a sociální „pojištění“, a následně daň z příjmů. Dále jsou odečítány majetkové daně, poté daně spotřební a nakonec daně podnikatelské, které se rovněž promítají do cen zboží a služeb hrazených koncovým zákazníkem“.

- Den daňové svobody = dle definice Liberálního institutu, který též výpočet provádí, „je pomyslnou hranicí v kalendářním roce, která rozděluje rok do dvou období. V prvním období pomyslně vydělávají daňoví poplatníci na pokrytí výdajů vlády, vládních a veřejných institucí. Toto období končí dnem daňové svobody, od tohoto dne vyděláváme sami pro sebe a o vydělaných penězích rozhodujeme podle vlastního uvážení“. Pro rok 2020 je to 175 dní, kdy jsme pracovali a podnikali na pokrytí letošních veřejných výdajů. 24. červen 2020 byl dnem, od kterého máme vůči státu splněnu svou daňovou povinnost pro rok 2020.

Komentáře

Enigma

06.11.2023 21:26Ona ta Lafferova křivka se neuplatňuje jen u daní, dokonce i v obchodě. Když zdražily potraviny u nás, lidé v příhraničí nakoupili v sousedních zemích. Jeden příklad za všechny jsou profi negativní filmy. Bohužel vyrábí a dodává je jedna firma, tudíž monopol, který si bude cenu šroubovat jak chce nahoru, nicméně v určitém bodě dojde k tomu, že se zákazníci začnou zásobovat jinak a jinde.