Pravděpodobně nejčastějším důvodem zrušení registrace plátce je ukončení jeho podnikatelské činnosti. Jak se vypořádat s DPH po její deregistraci a jaké povinnosti na vás v takovémto případě čekají, se dozvíte v následujícím článku.

Kdyby DPH speciálně neřešila přechod z neplátce na plátce a naopak, bylo by optimální stát se plátcem před nákupem zboží, služeb a investic, načež pak před prodejem svých produktů registraci DPH zrušit. Takže by podnikatel pořizoval vstupy nezatížené DPH (uplatnil by nárok na odpočet daně) a prodával bez jakékoli DPH na výstupu. Kdo by tomu mohl konkurovat, samozřejmě při jinak obecně srovnatelných tržních podmínkách.

A proto, v zájmu daňové spravedlnosti, zákon č. 235/2004 Sb., o dani z přidané hodnoty (dále jen „ZDPH“), stanovuje speciální pravidla při změně režimu DPH. Asi nejčastějším důvodem zrušení registrace plátce je ukončení jeho ekonomické (podnikatelské) činnosti. Například poté, co OSVČ převedla celou nebo většinu svých aktivit na s. r. o.

Zrušení registrace plátce DPH

Pokud OSVČ ukončí samostatnou činnost, čeká ji ještě několik opravdu posledních administrativních povinností. Zejména zruší živnostenská a případně jiná oprávnění k činnosti, oznámí konec statusu OSVČ své správě sociálního zabezpečení i zdravotní pojišťovně a posléze jim předloží poslední pojistné přehledy o příjmech a výdajích.

Jak jsme uvedli v minulé části seriálu, v zájmu daňové spravedlnosti provede speciální úpravy základu daně (v závislosti na způsobu uplatňování výdajů) v „posledním“ přiznání k dani z příjmů. Kde došlo, jak jsme také už referovali, od roku 2024 k nebývalému snížení byrokracie zrušením povinné registrace poplatníků daně z příjmů fyzických osob u správce daně. Takže ji pak při ukončení podnikání samozřejmě není třeba rušit.

Ale abychom tu vstřícnost úřadů zase nepřehnali. Je nutno dodat, že tuto drobnou úlevu převážilo jiné nenápadné zpřísnění. Do konce roku 2023 platilo, že pokud OSVČ – registrovaná jako poplatník daně z příjmů, nemusela podat daňové přiznání (např. příjmy nepřesáhly 50 000 Kč), musela to správci daně oznámit ve lhůtě pro podání přiznání. To se zrušením povinné registrace skončilo. Jenže…

Úředníci se neradi vzdávají dobytých pozic, vlivu a moci nad svými daňovými „ovečkami“. Proto se ihned dostala do § 38t zákona o daních z příjmů inovovaná oznamovací povinnost, kterou není radno pomíjet, za její nesplnění hrozí pokuta až půl milionu Kč.

Dále již budeme věrní DPH. Plátcem této daně mohou být pouze osoby povinné k dani, což jsou fyzické a právnické osoby (i svěřenské a podílové fondy apod.) samostatně uskutečňující ekonomickou činnost, případně tzv. skupina. Přičemž vymezení „ekonomické činnosti“ v § 5 odst. 2 ZDPH je širší než podnikání, především o dlouhodobý nájem majetku za účelem získání pravidelného příjmu – ano, je tam „příjem“, není tedy nutný zisk.

OSVČ končící s podnikáním tak přestává být osobou povinnou k dani, ledaže pokračuje v ekonomické činnosti formou zmíněného dlouhodobého nájmu. Pokud by iniciativně sám nepožádal o zrušení registrace plátce DPH (zapomene nebo nechce podstoupit martýrium dodanění, o kterém bude řeč), může, respektive musí zrušit jeho registraci k DPH správce daně z moci úřední.

Ustanovení § 106 ZDPH pro to uvádí vícero dobrých důvodů:

- přestal uskutečňovat ekonomické činnosti (pouhé omezení rozsahu ani krátké přerušení nevadí),

- neuskutečnil bez oznámení důvodu správci daně za 12 měsíců žádné plnění v rámci ekonomické činnosti,

- uskutečňuje pouze plnění osvobozená od daně bez nároku na odpočet daně (např. nájem nemovitostí).

Našemu tématu je bližší dobrovolná deregistrace plátce. K tomu slouží univerzální tiskopis 25 5129 MFin 5129 – vzor č. 6 „Žádost o zrušení registrace“, kde lze žádat o zrušení více daňových registrací. Pro nás je stěžejní položka 09, kde se za text o zrušení registrace k DPH plátce daně uvede „ANO“. Do dlouhé kolonky jako důvod stačí napsat „konec ekonomické činnosti“. Dále je třeba uvést údaj o obratu, a zda chce případně být tzv. identifikovanou osobou. Při kladném vyřízení končí plátce dnem následujícím po oznámení rozhodnutí.

Cenou za rozbití okovů plátce je „dodanění“

Na šťastného novopečeného neplátce ještě ale čeká poslední zapeklitý úkol – spravedlivě se rozloučit s plátcovskou minulostí, logicky hlavně ohledně uplatněného odpočtu DPH. Základním předpokladem pro uplatnění odpočtu daně plátcem totiž v souladu s § 72 ZDPH je, že přijaté zdanitelné plnění dříve či později použije pro účely vlastní zdanitelná plnění, nebo pro další „nároková“ plnění. V principu jde vlastně o to, aby za DPH na vstupu, kterou ze systému odčerpal formou odpočtu daně z nákupu, posléze do státního rozpočtu „vrátil“ v podobě obvykle vyšší daně z jeho prodejů, resp. výstupů vlastní činnosti (zdanitelných plnění).

A tento spravedlivý předpoklad je ukončením éry plátce porušen, jelikož coby neplátce již nebude do systému DPH přispívat vlastní daní na výstupu. Jde v principu o opačné důvody, než které musel zákon o DPH speciálně řešit při registraci plátce. Novopečený plátce musel ihned začít zdanitelné prodeje zatěžovat daní na výstupu, ačkoli u souvisejících nákupů ještě coby neplátce nemohl uplatnit odpočet daně na vstupu. Což jej silně diskriminuje proti konkurentům – trvalým plátcům i neplátcům, čemuž je možno zabránit dvěma způsoby:

- zbavit nového plátce povinnosti přiznat daň z prodeje zboží koupeného před registrací, nebo

- umožnit novému plátci odpočet daně ze zboží koupeného (od plátce) ještě před registrací.

Zvoleno bylo druhé řešení. Díky možnosti odpočtu daně z nákupů před registrací (od plátce) proto do té doby ekonomicky neutrální obchodní případy (prodeje) zůstává neutrálním i po registraci k DPH jako plátce.

Podobné spravedlivé speciální opatření řeší opačnou situaci, když se z plátce DPH stane neplátce, tedy při zrušení registrace plátce. Novopečený neplátce – může jít i o zmíněnou identifikovanou osobu, totiž rázem přestává své prodeje (výstupy) zatěžovat daní na výstupu, a to bez ohledu na to, že ještě coby plátce si mohl při pořízení souvisejících vstupů uplatnit odpočet daně na vstupu, takže by prodával zboží nezatížené DPH.

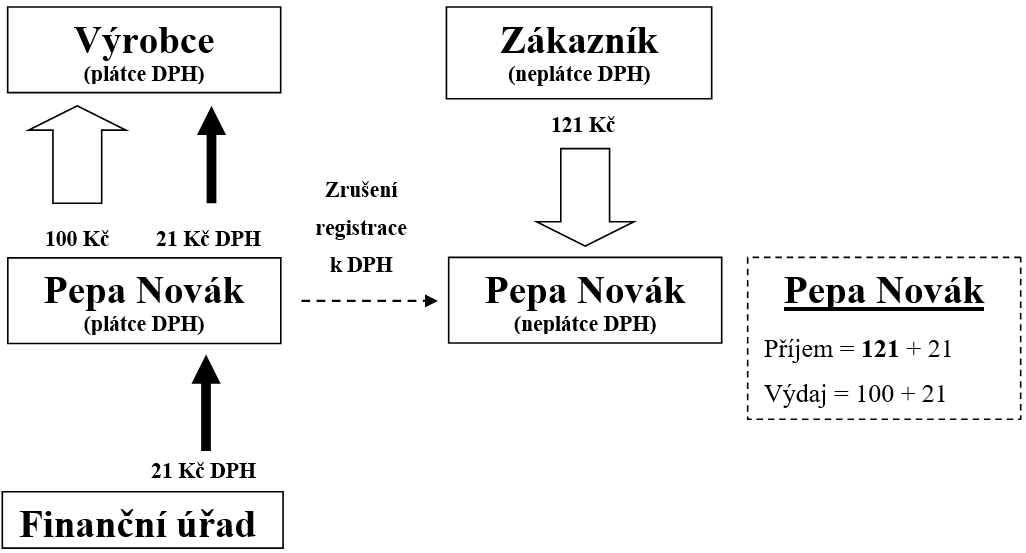

Příklad – Důvod snížení uplatněného odpočtu daně při zrušení registrace plátce

OSVČ Pepa byl plátce DPH, což pro něj představovalo velkou práci navíc. Raději snížil obrat nebo převedl aktivity na několik podlimitních s. r. o. a stal se neplátcem. Co by se stalo, kdyby to zákon neřešil? Zaměřme se pro názornost na jednu položku.

Nějakou šikovnou věcičku za účelem dalšího prodeje koupil od plátce ještě v době registrace, a proto si odpočetl DPH na vstupu. Její prodej (po deregistraci) již ale nemusel zatížit 21% DPH na výstupu.

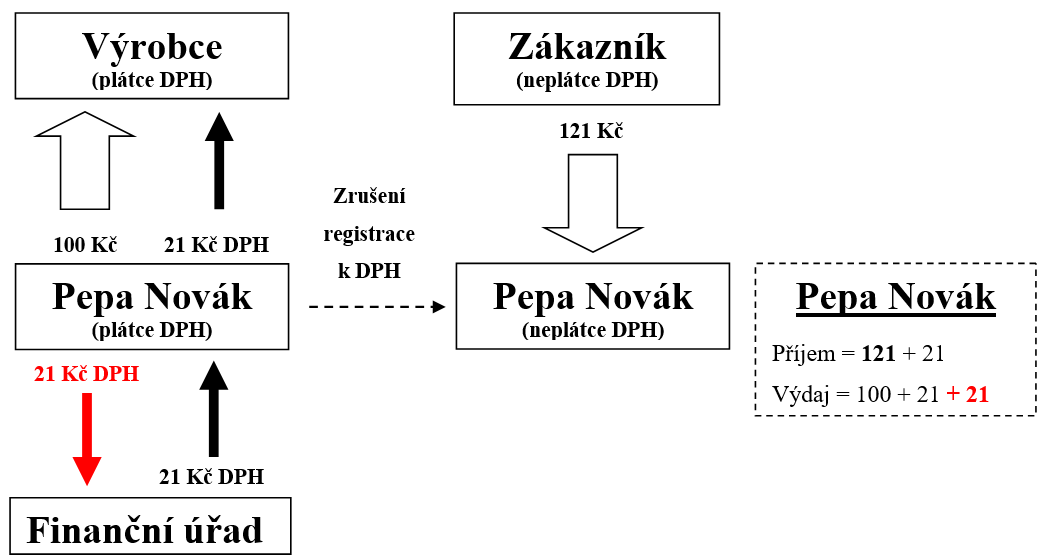

Je zřejmé, že takováto výrazná daňová výhoda těšící novopečeného neplátce značně znevýhodňuje jeho konkurenty – ať už se jedná o plátce, nebo neplátce. Odstranit tuto nespravedlnost lze obecně dvěma způsoby:

- přinutit nového neplátce přiznat daň z prodeje zboží koupeného před zrušením registrace, nebo

- přinutit nového neplátce „vrátit“ odpočet daně ze zboží koupeného (od plátce) před registrací.

Zvoleno bylo opět druhé řešení, které vyjadřují červené údaje doplněné do schématu níže. Díky nutnosti „vrátit“ uplatněný odpočet daně neutrální obchod živnostníka Pepy zůstává neutrálním i po zrušení plátcovství.

V důsledku totiž za zboží zaplatil 121 Kč. Výrobci uhradil 100 Kč a také „jeho“ DPH 21 Kč, kterou mu nejprve finanční úřad „vrátil“ formou odpočtu daně, ale pak kvůli zrušení registrace musel tento odpočet daně 21 Kč úřadu „vrátit“. A od zákazníka obdržel rovněž 121 Kč, z nichž OSVČ již coby neplátce neodvádí DPH.

Jak vypočíst „dodanění“ při zrušení registrace plátce

Dle očekávání je bobtnající regulace „dodanění“ v § 79a až § 79e ZDPH podstatně složitější. Postihuje nejen větší skupinu majetku než pouze zboží na skladě, ale odnedávna i dluhy. Stěžejní je však první ustanovení: „Při zrušení registrace je plátce povinen snížit uplatněný odpočet daně u majetku, který je ke dni zrušení registrace jeho obchodním majetkem a u kterého uplatnil odpočet daně.“

Částka snížení odpočtu daně se vypočte s ohledem na předmět tohoto „dodanění“ ve výši:

- uplatněného odpočtu daně:

- u nedokončeného majetku,

- u úplat za zdanitelná plnění, která se prozatím neuskutečnila,

- u jednoúčelového poukazu, který nebyl prozatím použit jako úplata za skutečné plnění, ani převeden a

- u zásob,

- jednorázové úpravy odpočtu daně (§ 78d odst. 2 ZDPH) u dlouhodobého majetku, kam podle § 4 odst. 4 písm. d) ZDPH patří:

- daňově odpisovaný hmotný majetek,

- účetně odpisovaný nehmotný majetek,

- pozemek, který je účetně dlouhodobým majetkem a

- technické zhodnocení investic v účetním i daňovém pojetí.

Speciální výpočet se týká od dubna 2019 tzv. drobného majetku v užívání necelý rok. A to když jej plátce pořídil v období zahrnujícím 11 kalendářních měsíců před zrušením registrace a měsíc deregistrace, pokud u něj uplatnil odpočet daně na vstupu alespoň ve výši 2 100 Kč – jak demonstruje příklad, nemusí jít o celou DPH na vstupu. Příslušné snížení odpočtu daně se vypočte jako součin 1/12 uplatněného odpočtu daně a počtu celých kalendářních měsíců uvedeného období, kdy (ještě nebo už) nebyl obchodním majetkem tohoto plátce.

A poslední novinkou od října 2021 je „dodanění“ neuhrazených dluhů vůči plátcům. Při deregistraci dlužník sníží odpočet daně uplatněný u přijatého zdanitelného plnění, pokud je dluh splatný, nezanikl a netrvá přes 3 roky a neposkytl za něj ještě plnou úplatu. Výjimkou je dluh podléhající jiné povinné formě „dodanění“ opravou odpočtu daně dlužníkem, poté co věřitel provedl opravu základu daně nedobytné pohledávky. Snížení odpočtu daně se vypočte jako DPH z neposkytnuté dlužné úplaty, nejvýše do původně uplatněného odpočtu.

Snížení odpočtu daně plátce provede v daňovém přiznání za poslední zdaňovací období registrace, tedy ve svém úplně posledním přiznání k DPH. K čemuž slouží řádek č. 45 „Korekce odpočtů daně podle § 75, § 77, § 79 až § 79e“, kam se uvede částka snížení nároku na odpočet daně se záporným znaménkem. Přičemž se rozlišuje, zda byl uplatněn plný odpočet daně, popřípadě jen v poměrné výši dle § 75 ZDPH (snížení tohoto odpočtu daně patří do sloupce „V plné výši“), nebo pouze v krácené výši s ohledem na částečné použití také pro plnění osvobozená od daně bez nároku na odpočet daně v souladu s § 76 ZDPH (sloupec „Krácený odpočet“).

Příklad – „Dodanění“ při zrušení registrace plátce DPH

Pan Jan léta podnikal jako OSVČ v oboru tesařství a byl plátcem DPH. Nyní končí s živností, a proto požádal o zrušení registrace. Čemuž berní úřad vyhověl a pan Jan přestal být plátcem dnem následujícím po dni oznámení rozhodnutí o zrušení registrace. Což nastalo např. 15. 3. 2024, kdy měl v obchodním majetku:

- Zásoby stavebního materiálu koupené na počátku roku 2024 od neplátce:

- přijaté plnění od neplátce nebylo předmětem DPH, proto si tesař logicky nemohl ani daň nárokovat k odpočtu, takže nevzniká žádná povinnost snížení nároku na odpočet při zrušení registrace k DPH.

- Zásoby dřevěných trámů koupené na podzim 2023 od plátce, z nichž živnostník 60 % využil na stavbách:

- dle daňového dokladu byla cena bez daně 100 000 Kč a DPH 21 000 Kč plně uplatněna k odpočtu,

- končící plátce sníží nárok na odpočet daně v odpovídající výši 40 % = 0,4 × 21 000 Kč = −8 400 Kč.

- Motorovou pilu koupenou v březnu 2023 od plátce za 20 000 Kč, kterou začal ihned používat pro podnikání:

- „dodanění“ se provádět nebude, materiál vydaný do užívání (spotřeby) totiž už není v kategorii zásob, a jelikož k pořízení došlo více než 11 měsíců před zrušením registrace, tak uplatněný odpočet už zůstává.

- Vibrační bruska koupená v prosinci 2023 za 10 000 Kč včetně DPH, která byla ihned užívaná pro řemeslo:

- ani tohoto drobného hmotného majetku v užívání se netýká snížení odpočtu daně při zrušení registrace plátce, i když pro podnikání sloužil jen krátce (tři měsíce), důvodem je, že při celkové úplatě 10 000 Kč včetně 21% DPH totiž vychází daň na vstupu pouze 1 736 Kč, což je pod stanoveným limitem 2 100 Kč.

- Travní sekačka koupená v prosinci 2022 za 30 000 Kč + DPH 6 300 Kč, kterou používal pro ekonomickou činnost jen zčásti 30 % (tj. soukromé využití 70 %), čemuž odpovídal i odpočet daně v poměrné výši 30 %:

- u tohoto drobného hmotného majetku v užívání (nejde o dlouhodobý majetek ani o zásoby) sice DPH na vstupu (z daňového dokladu prodejce) přesáhla limit 2 100 Kč, ovšem podle § 79a odst. 3 ZDPH je určující výše uplatněného odpočtu daně, který zde byl v poměrné výši pouze 1 890 Kč (tj. pod limitem).

- Notebook (využíván) koupený v září 2023 za 28 570 Kč + DPH 6 000 Kč plně uplatněná k odpočtu daně:

- nejde už o zásobu na skladě, ale o drobný majetek vydaný do užívání, a protože plátce zrušil registraci k DPH dříve než po roce od pořízení, musí provést speciální výpočet snížení nároku na odpočet daně,

- inkriminované testovací „roční“ období trvá od 1. 4. 2023 (11 kalendářních měsíců před měsícem zrušení registrace v březnu 2024) do konce března 2024 (konec kalendářního měsíce deregistrace),

- v tomto období notebook nebyl (ještě) v obchodním majetku plátce celých pět kalendářních měsíců (od dubna do srpna), proto se sníží nárok na odpočet daně o −2 500 Kč (1/12 ze 6 000 Kč × 5 měsíců).

- Nový malý dodávkový automobil koupený již před třemi roky v létě 2021 od plátce:

- cena bez daně byla 250 000 Kč a DPH na vstupu 52 500 Kč si plátce plně uplatnil k odpočtu, a jelikož se jedná o daňově odpisovaný hmotný majetek, tak jde pro účely DPH o dlouhodobý majetek, u něhož se při zrušení registrace plátce do pěti let od pořízení „vrací“ poměrná část uplatněného odpočtu daně,

- „dodanění“ se vypočte jako jednorázová úprava odpočtu daně, zjednodušeně za každý rok zbývající do konce 5leté lhůty od pořízení (včetně roku 2024) se „vrátí“ 1/5 odpočtu daně, přesně: 2 roky do konce 5leté lhůty × 52 500 Kč × (0 % − 100 %) / 5 =

2 × (−52 500 Kč) / 5 = 2 × (−10 500 Kč) = −21 000 Kč.

- Ke dni deregistrace živnostník eviduje z poloviny neuhrazený dluh za opravu své provozovny v lednu 2024 vůči stavební firmě (plátce). Důvodem je ještě nedořešená reklamace nekvalitně provedené práce firmy:

- faktura za opravu 20 000 Kč + DPH 4 200 Kč byla uhrazena z půlky, ale odpočet si pan Jan uplatnil v plné výši DPH na vstupu. Snížení odpočtu daně kvůli nezaplacení poloviny úplaty tak bude 2 100 Kč.

- V posledním přiznání k DPH za březen 2024 OSVČ sníží nárok na odpočet daně kvůli zrušení registrace na ř. 45 ve sloupci „V plné výši“ o částku = −8 400 Kč − 2 500 Kč − 21 000 Kč − 2 100 Kč = −34 000 Kč.

Samozřejmě, že je to složitější…

Když jste se pročetli až sem, zajisté se s DPH potýkáte dlouhá léta, a tudíž víte, že daňová právní úprava bývá spletitější, než lze probrat v běžně čtivě dlouhých článcích. Nejinak je tomu s „dodaněním“ při deregistraci plátce. Tyto komplikace se naštěstí v praxi týkají pouze poměrně mála „nešťastníků“, proto už jen ve stručnosti.

Probrané „dodanění“ při zrušení registrace se netýká jen majetku a dluhů, u nichž uplatnil nárok na odpočet daně přímo končící plátce. Postihuje i specifické situace, kdy se dostal k majetku bez DPH jinak než přijetím zdanitelného plnění, u něhož si uplatnil odpočet DPH na vstupu. Třeba při nabytí (části) závodu od plátce, u přeměn obchodních korporací a při zdědění majetku po zemřelém plátci (viz § 9a odst. 4 ZDPH).

Naopak § 79b, § 79c ZDPH uvádějí případy, kdy při zrušení registrace plátce nevzniká povinnost snížit uplatněný nárok na odpočet daně u obchodního majetku, u kterého byl uplatněn nárok na odpočet daně:

- dědic pokračuje v uskutečňování ekonomické činnosti po zemřelém plátci, je tedy zachována kontinuita,

- při zrušení obchodní korporace bez likvidace, kdy se jen přeměnila transformací v jiného právního nástupce,

- když fyzická osoba, která je plátcem, ukončí podnikatelskou činnost tak, že celý obchodní majetek vloží do právnické osoby, která bezprostředně v činnosti pokračuje a jejíž je jediným zakladatelem,

- při zrušení registrace s. r. o. založené jedinou fyzickou osobou, která pokračuje v její činnosti jako OSVČ,

- při sloučení, splynutí nebo rozdělení státního podniku, jestliže je plátcem,

- při přeměně osoby, která nebyla založena nebo zřízena za účelem podnikání, jestliže je plátcem, nebo

- při zrušení registrace skupiny a zániku členství člena skupiny (plátci DPH se pak ze zákona stávají členové).

A konečně § 79d ZDPH se věnuje specifikům deregistrace plátce v případě zahraničních podnikatelů.

Související články:

Převod podnikání OSVČ na s. r. o. – 1. část

Převod podnikání OSVČ na s. r. o. – 2. část

Převod podnikání OSVČ na s. r. o. – 3. část

Převod podnikání OSVČ na s. r. o. – 4. část

Převod podnikání OSVČ na s. r. o. – 5. část

Převod podnikání OSVČ na s. r. o. – 6. část

Převod podnikání OSVČ na s. r. o. – 7. část

Převod podnikání OSVČ na s. r. o. – 8. část

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.