V druhém díle článku o likvidaci s. r. o. se podíváme na to, jak se likvidace projeví v účetnictví a daních. Jak správně ukončit účetnictví takovéto s. r. o.? Jaké povinnosti vůči daňovému systému plynou společníkům?

Likvidace s. r. o. v účetnictví

Základní účetní informace k likvidaci najdeme v Českém účetním standardu pro podnikatele č. 021 – Některé postupy v účetnictví při vyrovnání, nuceném vyrovnání, konkursu a likvidaci (text je mírně upraven).

- Sestavení účetní závěrky ke dni předcházejícímu dni vstupu do likvidace:

- uzavře účetní knihy a

- sestaví účetní závěrku:

- zaúčtuje zůstatky těch přechodných účtů aktiv a pasiv, zejména rezerv, opravných položek, dohadných účtů a účtů časového rozlišení,

- které prokazatelně nebudou moci být zaúčtovány v období likvidace anebo

- které vstupem do likvidace ztratí své opodstatnění, a to podle své povahy buď:

- na příslušné účty pohledávek a závazků, nebo

- na příslušné účty nákladů a výnosů v souladu s obvyklými účetními pravidly.

- Sestavení zahajovací rozvahy ke dni vstupu do likvidace:

- otevře účetní knihy a

- sestaví zahajovací rozvahu:

- zůstatky účtů musí navazovat na konečné zůstatky vykázané při uzavírání knih ad výše,

- obdobně také při obnovení likvidace z důvodu zjištění nově zjištěného majetku atp. (§ 209 OZ).

- Ke dni zpracování návrhu na rozdělení likvidačního zůstatku (viz § 205 OZ) účetní jednotka:

- uzavře účetní knihy a

- sestaví účetní závěrku:

- v níž případně vykáže i daňový dluh nebo pohledávku.

- K následujícímu dni (den po zpracování návrhu na rozdělení likvidačního zůstatku):

- otevře znovu účty majetku a závazků (musí totiž účtovat až do svého zániku):

- zaúčtuje případné vypořádání daní a

- vyplacení podílů společníků na likvidačním zůstatku.

- V případě, že není účtováno o dodatečných výsledkových operacích, není nutno již sestavovat účetní závěrku ke dni podání návrhu na výmaz účetní jednotky v likvidaci z veřejného (obchodního) rejstříku.

- otevře znovu účty majetku a závazků (musí totiž účtovat až do svého zániku):

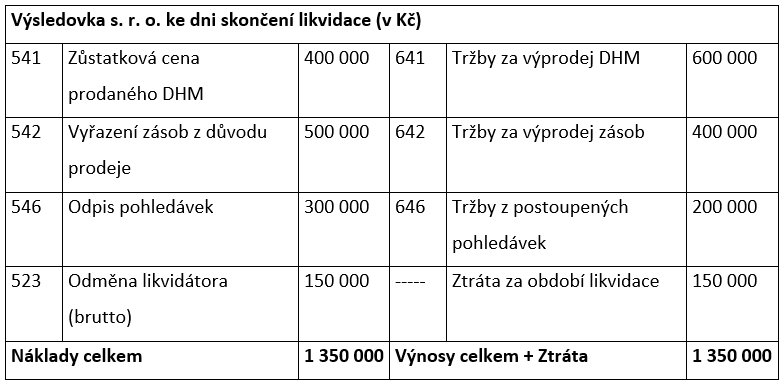

Příklad – Účtování likvidace s. r. o.

Jediný společník s. r. o. rozhodl o její likvidaci a současně jmenoval likvidátora. Ke dni předcházejícímu vstupu do likvidace statutární orgán s. r. o. (jednatel) sestavil mimořádnou účetní závěrku za účasti likvidátora. Na což naváže likvidátor zahajovací likvidační účetní rozvahou sestavenou k hned následujícímu dni, otevře účetní knihy a sepíše jmění s. r. o. Dále oznámí známým věřitelům likvidované firmy, že vstoupila do likvidace, a pro ty neznámé zveřejní v Obchodním věstníku dvojí výzvu přihlášení pohledávek ve lhůtě minimálně tří měsíců.

Hlavním úkolem likvidátora je zpeněžování majetku, rušení smluv a uhrazování dluhů s. r. o. v likvidaci, o čemž účtuje obvyklým způsobem. Stručně řečeno se snaží o to, aby v aktivech zůstaly jen peníze a v pasivech vlastní kapitál. Jestliže kdykoli v průběhu likvidace zjistí platební neschopnost nebo předlužení (dluhy převyšují majetek), je povinen podat návrh na insolvenční řízení, jinak by totiž musel osobně nahradit škodu věřitelům.

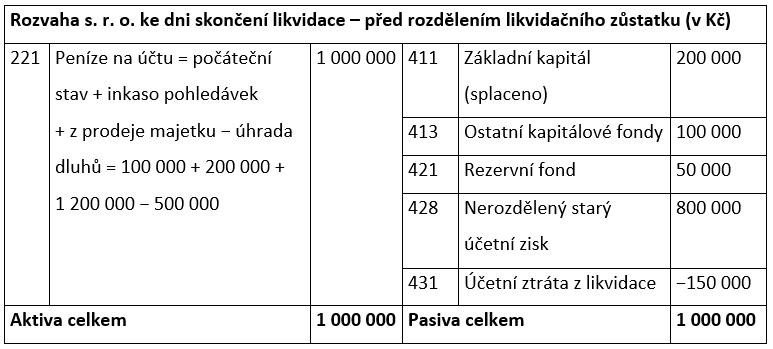

Po více či méně zdařilém zpeněžení majetku, resp. likvidační podstaty s. r. o. a úhradě všech dluhů bude jmění tvořeno už jen z peněžních prostředků např. ve výši 1 000 000 Kč, což vyváží na straně pasiv vlastní kapitál.

Dále likvidátor sepíše konečnou zprávu o průběhu likvidace s návrhem na rozdělení, resp. použití likvidačního zůstatku společníkovi, kdy končí likvidace, a sestaví poslední „po-likvidační“ účetní závěrku. Načež vše předloží ke schválení společníkovi, potažmo valné hromadě obchodní společnosti v likvidaci podle § 205 OZ.

Poznámka: pro jednoduchost předpokládáme, že účetní výsledek je shodný s daňovým, respektive že společnosti v likvidaci nevznikla žádná povinnost na dani z příjmů právnických osob za období likvidace.

Jak si dále upřesníme, podíl na likvidačním zůstatku s. r. o. podléhá srážkové dani 15 % z příjmu bez ohledu, zda je společníkem právnická nebo fyzická osoba. Přičemž základ daně lze snížit pouze o nabývací cenu podílu společníka.

Předpokládejme, že nabývací cena podílu společníka s. r. o. činí 200 000 Kč (peněžitý vklad). Takže srážková daň vychází = 15 % z 800 000 Kč = 120 000 Kč a čistý příjem k výplatě = 880 000 Kč. Po zaúčtování zůstatků účtů vlastního kapitálu proti účtu 365 – Ostatní dluhy ke společníkům, a tedy proti podílu na likvidačním zůstatku společníka, po úhradě daně a vyplacení čistého příjmu budou všechny účty s. r. o. na nule.

Likvidace s. r. o. v daních

Dle § 240c odst. 1 daňového řádu (dále jen „DŘ“) při zrušení právnické osoby s likvidací trvá povinnost podávat daňová tvrzení až do dne zániku. Hned nato dodává speciální důvody a termíny pro podávání daňových tvrzení. Právnická osoba je totiž povinna podat řádné daňové tvrzení do 30 dnů ode dne vstupu do likvidace, a to za část zdaňovacího období uplynulou přede dnem vstupu do likvidace.

V něm dle § 23 odst. 8 písm. a) zákona o daních z příjmů (dále jen „ZDP“) upraví základ daně o zákonné rezervy a opravné položky, i o přechodné účty, které nebudou zúčtovány v období likvidace.

Poté bude likvidátor plnit pravidelné povinnosti spojené s podáváním daňových tvrzení standardně, jako kdyby s. r. o. v likvidaci nebyla. Tedy hlavně za každé ukončené zdaňovací období podá přiznání k dani z příjmů v obvyklé lhůtě do 1. 4., 1. 5. nebo 1. 7. (využívá-li služeb daňového poradce či podléhá povinnému auditu účetní závěrky).

Další speciální lhůta pro podání daňových tvrzení, zejména přiznání k dani z příjmů, čeká na likvidátora na konci likvidace. Podle § 240c odst. 3 DŘ je právnická osoba povinna podat řádné daňové přiznání (tvrzení) do 15 dnů ode dne zpracování návrhu na použití likvidačního zůstatku – k němuž sestaví mimořádnou účetní závěrku ad výše, a to za část zdaňovacího období, která uplynula přede dnem zpracování tohoto návrhu.

Jak jsme předeslali již výše, podléhá podíl na likvidačním zůstatku společníka s. r. o. tzv. srážkové dani 15 %. Tuto daň vybíranou srážkou podle zvláštní sazby daně podle § 36 odst. 2 písm. f) ZDP sráží z příjmu společníka a odvádí svému správci daně plátce tohoto příjmu – tedy s. r. o. v likvidaci, základem daně je podíl na likvidačním zůstatků snížený o nabývací cenu podílu, je-li ovšem plátci daně společníkem prokázána.

Toto zdanění srážkovou daní 15 % je konečné a stejné pro poplatníky z řad fyzických i právnických osob. Platí to rovněž pro podíl na likvidačním zůstatku plynoucímu tzv. mateřské společnosti z likvidace její dceřiné společnosti, třebaže jsou v něm částečně obsaženy i dřívější nerozdělené podíly na zisku, které by jinak byly od daně osvobozeny. Tyto příjmy zdaněné plátcem srážkovou daní již poplatník neuvádí do daňového přiznání.

Podle § 38d odst. 1 ZDP musí plátce daně srážkovou daň srazit, tj. účtovat o dluhu vůči správci daně, při výplatě, poukázání nebo připsání ve prospěch poplatníka (společníka s. r. o.). Sraženou daň pak plátce daně odvede svému finančnímu úřadu do konce kalendářního měsíce následujícího po měsíci srážky daně z příjmu.

Příklad – Podíly na likvidačním zůstatku s. r. o.

Ráj, s.r.o. byla založena v roce 2010 dvěma zakladateli (rezidenti ČR) – panem Adamem a paní Evou, z nichž každý vložil peněžitý vklad à 100 000 Kč. V roce 2020 kvůli mimořádným událostem společníci firmu zrušili likvidací.

Po zpeněžení likvidační podstaty s. r. o. a úhradě jejich dluhů zůstaly ve firmě jen peníze ve výši 1 000 000 Kč (likvidační zůstatek). Z čehož v souladu s výše uvedenými pravidly OZ a ZOK s ohledem na stejné podíly obou společníků každému z nich náleží à 500 000 Kč, neboť společenská smlouva v tomto směru nestanoví jinak.

Tyto jejich podíly na likvidačním zůstatku podléhají konečné srážkové dani 15 % z příjmu sníženého o nabývací cenu podílu, kterou je u peněžitých vkladů jejich splacená výše. Základem pro srážkovou daň tedy bude 500 000 Kč − 100 000 Kč = 400 000 Kč. Z čehož vychází daň 15 % = 0,15 × 400 000 Kč = 60 000 Kč. Každému ze společníků proto likvidátor vyplatí čistý podíl na likvidačním zůstatku 500 000 Kč − 60 000 Kč = 440 000 Kč.

Vstup do likvidace není sám o sobě důvodem zrušení registrace k DPH, ale s tím, jak končí ekonomická (podnikatelská) činnost plátce, bude stále méně a méně osobou povinnou k dani. Dříve či později tak likvidátor zruší registraci k DPH. Přičemž se uplatní speciální postup „dodanění“, resp. snížení uplatněného nároku na odpočet daně u obchodního majetku dle § 79a zákona o DPH.

Uplatnění odpočtu daně plátcem totiž bylo a priori podmíněno tím, že přijaté zdanitelné plnění dříve či později použije pro vlastní zdanitelná plnění nebo pro další typy plnění s nárokem na odpočet daně. Tento spravedlivý předpoklad je ale zrušením registrace plátce narušen. Je proto třeba, aby při ukončení registrace „vrátil“ DPH uplatněnou formou odpočtu u přijatých zdanitelných plnění. Poněkud složitější výpočet snížení uplatněného odpočtu daně se ovšem týká dlouhodobého majetku a materiálu vydaného do užívání před méně než rokem.

Shrnutí

- Likvidace obchodní korporace je – až na malé výjimky, nutná při jejím zrušení bez právního nástupce.

- Účelem likvidace je zpeněžit majetek (likvidační podstatu), vyrovnat dluhy a rozdělit likvidační zůstatek.

- Při zrušení s. r. o. s likvidací má společník právo na podíl na likvidačním zůstatku podle výše svého podílu.

- Do 30 dnů od vstupu do likvidace je nutné za uplynulou část zdaňovacího období podat daňové tvrzení.

- Pro vyčíslení základu daně za období před vstupem do likvidace se uplatní několik speciálních úprav.

- Podíl na likvidačním zůstatku podléhá tzv. srážkové dani 15 % z příjmu sníženého o nabývací cenu podílu.

Související článek:

Likvidace společnosti s ručením omezením – 1. díl

Komentáře

Veronika

29. 01. 2022, 19:46Já bych se chtěla zeptat, jaké jsou daňové důsledky likvidace kdy v účetnictví je v aktive pouze pokladní hotovost ve výši cca 100.000. V pasivech je ZK 400.000, historický rezervní fond 40 tis. a ztráta minulých let 340tis. Děkuji.

Boris

13. 08. 2021, 12:57Sleduji s velkou pozornosti