Finanční úřad nabízí již řadu let možnost kontrolovat si své daňové povinnosti prostřednictvím webového rozhraní. Nejde ale jen o podání daňového přiznání, daňové informační schránky nabízí mnohem více funkcí.

Daňová informační schránka (dále jen „DIS“) se hodí nejen pro právnické osoby a podnikatele; výhody nabízí i běžným občanům, kteří podávají daňové přiznání (k dani z příjmů fyzických osob či dani z nemovitých věcí).

Daňovou informační schránku nalezneme v sekci Online finanční úřad, dostupnou přes www.mojedane.cz. Přihlášení vyžaduje buď identitu občana, přístupové údaje do datové schránky nebo přístupové údaje přidělené Finanční správou.

Po přihlášení se zobrazí seznam daňových informačních schránek, do kterých má daná fyzická osoba přístup. První je pochopitelně ta osobní pro danou fyzickou osobu; následují daňové schránky, kde je dané fyzická osoba oprávněnou osobou (typicky statutární orgán právnické osoby) a následují DIS osob, které udělily dotyčné fyzické osobě pověření k přístupu (např. účetní kancelář u svých klientů).

Výběrem požadované DIS se následně zobrazí hlavní menu:

Pod ikonou uživatele v pravém horní rohu lze nalézt další funkce týkající se nastavení pro všechny spravované DIS nebo nastavení a údaje o subjektu, které eviduje finanční úřad. Určitě nebude na škodu si čas od času dané údaje překontrolovat, a pokud nesouhlasí s aktuální stavem, učinit oznámení změn údajů, což umožňuje přímo DIS s předvyplněním údajů pro následné podání.

Pokud využijete proklik prostřednictvím připravených ikon (jako je Oznámení změny údajů obecnou písemností ve výřezu výše), dostanete se na stránku pro vyplnění a odeslání daného formuláře, popř. využijte ikonu Opustit formulář nahoře, čímž se bezpečně vrátíte do původní DIS.

Pokud danou písemnost odešlete, objeví se po jejím odeslání ikona Pokračování do DIS+, která také zajistí bezpečný návrat do původní DIS.

Využití DIS není jen v předpřipravených základních údajích do vybraných podání pro finanční správu prostřednictvím formulářů (ty můžete využít i na hlavní stránce www.mojedane.cz v sekci Elektronická podání pro finanční správu, kde však bez předchozího přihlášení do DIS nebudou základní údaje předvyplněny). Již druhým rokem je možné po přihlášení získat údaje z katastru nemovitostí pro daň z nemovitých věcí, čímž odpadne někdy zdlouhavé přepisování potřebných údajů, pokud má daňový poplatník povinnost podat daňové přiznání. Tuto funkci považuji za velmi užitečnou i pro soukromé osoby, neboť vyplnění právě daňového přiznání k dani z nemovitých věcí není někdy jednoduché. Proč tedy nevyužít tuto funkci, za kterou ostatně Finanční správa ČR obdržela cenu v rámci ocenění Úřednický počin roku 2024.

Pro svou práci daňového poradce využívám sekci Písemnosti, kde je vidět seznam jak došlých písemností na FÚ, tak především odeslaných písemností z FÚ, a to vč. čísel jednacích všech písemností i včetně konkludentních vyměření (např. pro účely vratky nadměrného odpočtu DPH je toto celkem praktická pomůcka při zjišťování, zda nadměrný odpočet byl již vyměřen, a bude tedy v řádném termínu vrácen). Rozkliknutím dané písemnosti si můžete i vyžádat přenesení obsahu písemnosti z evidence správce daně do DIS+, což urychluje práci např. při získání platebního výměru pro danou daň, aniž byste museli navštívit správce daně osobně či žádat o zaslání tohoto platebního výměru a čekat na vyřízení. DIS umožňuje rovněž stáhnout odeslané soubory znovu (např. pro banky, pokud vyžadují ověření podání předchozích daňových přiznání). Vidíte u každé písemnosti i stav vyřizování (od stavu Došlá bez přidělení čj. jednacího až po stav Vyřízená s možností získat údaje o obsahu písemnosti a odkazem na původní vyřizovanou písemnost).

Sekce Písemnosti nenahrazuje spis správce daně, jak je definuje § 64 daňového řádu, ale je účinnou pomůckou v běžných nekomplikovaných případech komunikace se správcem daně. Pochopitelně musíme počítat s určitou časovou prodlevou, než se údaje do DIS převedou, ale to je otázka spíše pár dnů. A je nutné také počítat s tím, že údaje nejsou vidět po celou dobu historie daňového poplatníka, ale v DIS se objevují v současné době max. 4 roky zpětně (resp. nyní v roce 2025 vidíme písemnosti odeslané či došlé na FÚ od 1/2021).

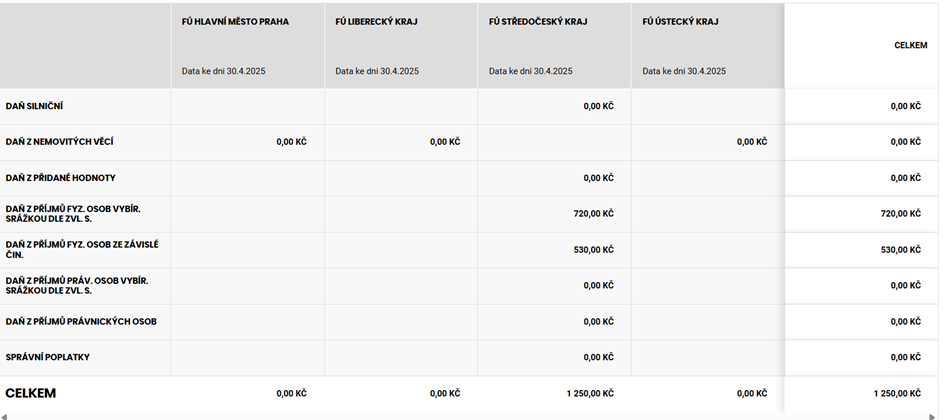

Asi nejpraktičtější sekcí pro běžné uživatele DIS spatřuji sekci Osobní daňové účty, která nabízí pohled na vypořádání daňových závazků či pohledávek vůči všem finančním úřadům, přehledně po jednotlivých finančních úřadech a daních, které měly nějaké finanční pohyby za poslední 4 roky (resp. aktuálně od 1/2021 dále) – viz výřez níže. Pochopitelně i zde je nutné pamatovat na určitou prodlevu s naplněním dat (při psaní článku to byly 4 dny včetně státního svátku) a také pamatovat na skutečnost, že se na osobní daňové účty dostanou až vyměřené daňové povinnosti.

Stav účtu 0 Kč (či plusový, jako zde na obrázku, což by značilo přeplatek na dani vybíraných srážkou daně) rozhodně nenahrazuje oficiální bezdlužnost vůči finančnímu úřadu, kterou správce daně vydává na žádost daňového subjektu. Nicméně jako základní náhled na daňové povinnosti je dobrým pomocníkem. Po rozkliknutí daného řádku daně vidíme jednotlivé finanční pohyby, rozkliknutím řádku Běžná platba daně/poplatku zjistíme číslo bankovního účtu, ze kterého byla platba přijata. Uvidíme zde i převody správce daně na jiný daňový účet, které ani nemusí správce daně ze zákona oznamovat (při převodu přeplatku do 1000 Kč), což může pomoci při účtování daní a správné evidenci v účetnictví podnikatele.

Pomocníkem může být DIS i v momentě, kdy je poplatník v prodlení s úhradou daňových povinností. Ze zákona má platit úrok z prodlení, pokud jeho výše u jednotlivé vyměřené daně převyšuje částku 1000 Kč, a to dokonce aniž by ho správce daně vyzýval. Pro mnohé daňové poplatníky je výpočet problematický (úrok z prodlení se počítá až od čtvrtého dne prodlení od původní splatnosti). DIS umožňuje zjistit automaticky, byť s určitým časovým zpožděním (obvykle se částka zobrazí nejpozději do 10. dne následujícího měsíce), jakou výši automaticky vypočítal systém finančního úřadu. Tento automatický předpis sice negeneruje platební výměr s informací o výpočtu úroku z prodlení, ale nic nebrání daňovému subjektu o něj požádat na základě zjištění, že je evidován nedoplatek z titulu úroku z prodlení, tento zkontrolovat a následně zaplatit. U nekomplikovaných případů, kdy je zřejmé, že k prodlení došlo a datum platby daně u FÚ odpovídá i údajům daňového subjektu, je více než pravděpodobné, že úrok z prodlení bude vypočten správně dle zákona – DIS umožňuje rozkliknutím tohoto automatického předpisu získat údaje pro platbu vč. QR kódu pro rychlé vyřízení a úhradu tohoto dluhu.

Při pohledu na Osobní daňové účty je tedy dobré se nespokojit jen s prvotním pohledem na souhrnné údaje, ale věnovat se jednotlivým daním – zda již obsahují všechny vyměřené daňové povinnosti, jaké platby eviduje správce daně, kam převedl případné přeplatky atd. Zvláštní pozornost zasluhují daně vybírané srážkou a daně ze závislé činnosti, jejichž vyúčtování probíhá 1x ročně. Do té doby se hradí měsíční platby a finanční úřad k těmto platbám přiřazuje tzv. předpis před podáním vyúčtování. Proto je orientace v rámci těchto daňových účtů trochu složitější, ale i tak může být dobrým pomocníkem při zpracování vyúčtování daně za roční období, zejména co se týká jednotlivých plateb (ne vždy daňoví poplatníci používají správná předčíslí účtů finanční správy, která jsou relevantní pro přiřazení na jednotlivé osobní daňové účty daňového subjektu).

Daňová informační schránka jistě nenahradí plnohodnotný spis u správce daně ani evidenci daní v účetnictví, ale je užitečným nástrojem, jak svým povinnostem vůči finančnímu úřadu dostát, jak získat potřebné údaje bez nutnosti podávat žádosti a čekat na jejich vyřízení. Zjednodušením procesů při předvyplnění alespoň základních údajů se zrychluje i čas na zpracování daňových povinností. Je určitě dobrým pomocníkem v řešení daňových záležitostí nejen podnikatelů, ale i běžných občanů.

Článek byl připravený ve spolupráci se společností Finservis s.r.o.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.