Pro daňovou evidenci není předepsána žádná forma, jak by měla vypadat. Možná i proto mají začínající podnikatelé s jejím vedením mnohdy problém. V tomto článku si ukážeme, jak by taková daňová evidence měla v praxi vypadat.

Pokud podnikatelé nejsou účetní jednotkou ve smyslu ustanovení § 1 zákona o účetnictví (zákon č. 563/1991 Sb.), pak mohou vést daňovou evidenci nebo uplatňovat výdaje stanovené procentem z příjmů.

Daňová evidence dle ustanovení § 7b zákona o daních z příjmů (zákon č. 586/1992 Sb.) slouží především ke správnému stanovení základu daně z příjmů, ale podnikateli může poskytnout též užitečné informace a přehled o stavu a pohybu jeho majetku a dluhů.

Daňová evidence má za povinnost poskytnout přehled o příjmech a výdajích, majetku a dluzích a je již na samotném podnikateli, jakým způsobem tuto evidenci povede (tedy ať už v účetním programu, nebo třeba v Excelu). Zároveň registrovaní plátci DPH musí prostřednictvím daňové evidence zajistit správné stanovení daně z přidané hodnoty.

Ačkoliv se jedná o velice zjednodušenou náhradu jednoduchého účetnictví, daňová evidence klade na podnikatele určité nároky na znalosti zákona o daních z příjmů a případně i zákona o DPH.

Pro vedení daňové evidence má účetní program POHODA připraveny hned čtyři varianty – POHODA Mini, POHODA Lite, POHODA Standard a POHODA Komplet.

Pro vedení daňové evidence má účetní program POHODA připraveny hned čtyři varianty – POHODA Mini, POHODA Lite, POHODA Standard a POHODA Komplet.

Jak již bylo řečeno, pro daňovou evidenci není předepsána žádná forma vedení. Možná i proto mají začínající podnikatelé mnohdy problém zajistit potřebné přehledy pro správné stanovení daně z příjmů fyzických osob, protože nemají žádný vzor či podrobný návod, jak postupovat.

Daňová evidence se stejně jako účetnictví opírá o prvotní doklady, které zaznamenává, třídí a sumarizuje. Mezi nejčastěji používané doklady patří:

- faktury přijaté,

- faktury vydané,

- příjmové pokladní doklady,

- výdajové pokladní doklady,

- bankovní výpisy,

- příjemky,

- výdejky,

- vnitřní účetní doklady (například výplatní listina).

V praxi se v daňové evidenci používají zejména tyto knihy:

- deník příjmů a výdajů, kde se sledují příjmy (výdaje), a to k datu přijetí platby (zaplacení),

- kniha pohledávek a dluhů, která obsahuje informace, o jaké pohledávky (dluhy) se jedná, v jaké výši a vůči komu,

- ostatní knihy či karty – kniha jízd, pokladní kniha, karty dlouhodobého majetku, karty zásob, karty úvěrů a půjček atd.

Podnikatel si může výše uvedené knihy a karty upravit „na míru“ pro své podnikání.

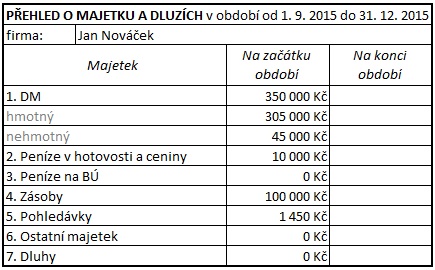

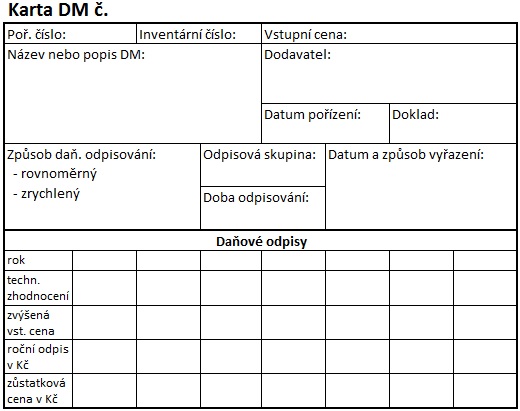

Na začátku podnikání musí podnikatel sestavit přehled o svém obchodním majetku a dluzích, kde uvede peněžní prostředky vložené do podnikání (na bankovní účet či do pokladny), vložený hmotný i nehmotný majetek, popřípadě úvěry a půjčky vzniklé k datu zahájení podnikání. K dlouhodobému majetku vytvoří evidenční karty.

K počátku zahájení podnikání a poté vždy na začátku nového zdaňovacího období podnikatel otevírá knihy a musí vypracovat seznam otevíraných složek daňové evidence a seznam používaných zkratek.

Do „deníku příjmů a výdajů“ z časového hlediska vstupují:

- transakce, které se uskutečnily před zahájením činnosti podnikatele (zřizovací výdaje),

- transakce v průběhu zdaňovacího období,

- úpravy prováděné před uzavřením deníku příjmů a výdajů (zvyšující či snižující základ daně).

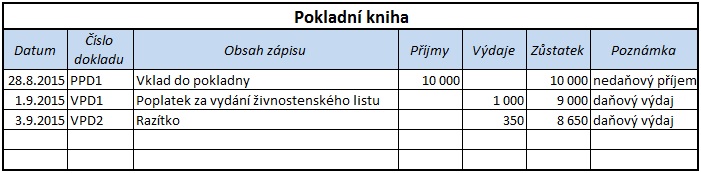

Příklad 1

Pan Nováček, plátce DPH, zahájil svou ekonomickou činnost k 1. 9. 2015. Dne 28. 8. 2015 vložil do pokladny 10 000 Kč. Dne 1. 9. hotově zaplatil poplatek za vydání živnostenského listu ve výši 1 000 Kč. Razítko za 350 Kč koupil od neplátce DPH a zaplatil hotově dne 3. 9. 2015.

Podnikatel provede tyto zápisy:

Evidence z pohledu DPH

Plátce DPH je povinen evidovat daň na vstupu a výstupu, přičemž musí zajistit návaznost mezi pokladnou, běžným účtem a přijatými a vydanými fakturami. DPH se sleduje v „knize pohledávek a dluhů“ a až v okamžiku, kdy dojde ke skutečnému pohybu peněžních prostředků, se zapisuje do „deníku příjmů a výdajů“.

Pro stanovení daňové povinnosti k DPH je rozhodující datum uskutečnění zdanitelného plnění. Pokud podnikatel dodává zboží do jiného členského státu EU (či z něj zboží pořizuje), je povinen evidovat toto zboží podle jednotlivých států.

Příklad 2

Pan Nováček vložil 4. 9. 2015 na běžný účet 50 000 Kč. Dne 5. 9. 2015 nakoupil materiál (ocelové tyče) na fakturu v částce 20 000 Kč + 21 % DPH 4 200 Kč. Podle výpisu z běžného účtu uhradil fakturu 12. 9. 2015.

Osobní vklad na běžný účet není daňový příjem, proto nevstupuje do „deníku příjmů a výdajů“.

Podnikatel zapíše fakturu do knihy pohledávek a dluhů:

Dále si podnikatel vede samostatnou evidenci „DPH na vstupu“ a „DPH na výstupu“:

Nakonec do „deníku příjmů a výdajů“ zapíše podnikatel úhradu faktury za materiál.

Od ledna 2013 musí všichni plátci DPH (včetně plátců vedoucích daňovou evidenci) přiznat daň z přijaté zálohy, i když zdanitelné plnění nastane později.

Příklad 3

Podnikatel – plátce DPH, provedl v prosinci montážní práce. Dne 8. 12. 2014 vystavil zálohovou fakturu na částku 10 000 Kč + 21 % DPH. Záloha byla uhrazena 10. 12. 2014. Konečnou fakturu vystavil na částku 20 000 Kč + 21 % DPH dne 15. 12. 2014, tento den byl zároveň datem uskutečnění zdanitelného plnění. Odběratel zaplatil až 5. 1. 2015.

Podnikatel v „evidenci DPH“ zaeviduje daň na výstupu z přijaté zálohy ve výši 2 100 Kč ke dni 10. 12. 2014. Zároveň ke stejnému dni zaeviduje přijatou platbu jako zdanitelný příjem do „deníku příjmů a výdajů“. Vydanou fakturu podnikatel zaevidoval k 15. 12. 2014 v „knize pohledávek“ a v „evidenci DPH“, jelikož je povinen přiznat daň z přidané hodnoty ke dni uskutečnění zdanitelného plnění.

K poslednímu dni zdaňovacího období ověřil, zda zbývající platba za provedené práce byla uhrazena. Jelikož byl doplatek faktury uhrazen až v novém zdaňovacím období, jedná se z pohledu daně z příjmů o zdanitelný příjem roku 2015.

Daňovou evidenci je potřeba na konci účetního období uzavřít. V námi již známém „deníku příjmů a výdajů“ je vhodné na konci roku ověřit, zda jsou správně zachyceny a doklady podloženy všechny příjmy a výdaje, jestli jsme například omylem nezapsali do deníku nedaňové transakce. Rozdíl mezi zdanitelnými příjmy a daňovými výdaji bude výchozím údajem pro stanovení základu daně a zjištění případné daňové povinnosti.

Všichni podnikatelé jsou povinni k poslednímu dni zdaňovacího období provést zjištění skutečného stavu zásob, hmotného majetku, pohledávek a dluhů. Nepovinná (ale doporučená) je také kontrola, zda zůstatky peněžních prostředků v pokladně i na běžném účtu v evidenci odpovídají skutečným fyzickým zůstatkům.

Komentáře

Josef

21.02.2021 08:51Nevím jak mám rozumět výroku zde v textu :”jestli jsme například omylem nezapsali do deníku nedaňové transakce.” Já osobně některé zapisuji např.přeplatek ze silniční daně od FÚ a vratku daňe z příjmu ze závislé činnosti par.6,která je však vždy menší než celková zálohová daň za rok a ovlivní tak stav financí na účtu. Akorát nevím jak to zapsat, jestli, – mínus příjmy, nebo normální nedaňový příjem na účtu. Používám variantu druhou,stejně nic neřeší jenom pohyb na účtu. Kdyby vratka daňě byla stejně velká jako roční odvedená záloha na daň podle par.6, tak bych to do evidence nezapisoval,bylo by zcela jasné,že jde o vrácení zálohové daně ze závislé činnosti par.6, ale je to jinak ve výpočtu DAP? Jak na to? Díky.