Načítám hodnoty

Načítám hodnoty

Musí mít OSVČ a právnické osoby pro svoje podnikání zřízený zvláštní účet? Podle čeho vybírat nejvhodnější bankovní účet pro podnikatele? Na co se při výběru takového účtu zaměřit? Poradíme vám v tomto článku.

Jak jde dohromady spojení podnikatele s úřadem práce? I podnikatel má za splnění určitých podmínek nárok na podporu v nezaměstnanosti. Ale může nastat také varianta, že zaměstnanec bez práce odejde z úřadu jako podnikatel.

Kdo je připravený, není překvapený. A při plánování rodičovství u žen OSVČ to platí dvojnásob. Jak si zajistit dostatečně vysokou mateřskou? A co když nárok na mateřskou nevznikne? Provedeme vás krok za krokem všemi možnostmi.

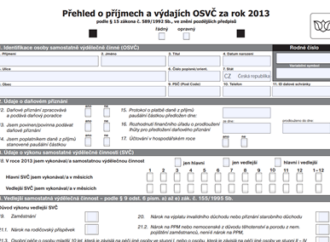

Přehled o příjmech a výdajích za rok 2013 musí OSVČ podat do 2. května. A to i osoby, které samostatnou výdělečnou činnost vykonávaly jen po část roku nebo oznámily loni její ukončení. S podáním Přehledu pomůže interaktivní formulář.

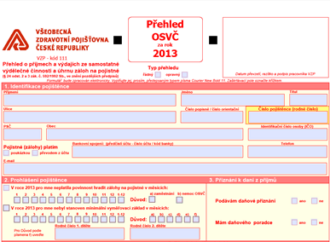

Jaké termíny platí pro odevzdání Přehledu OSVČ za rok 2013 zdravotní pojišťovně? Jak určit novou výši zálohy a odkdy ji platit? Poradíme vám i s vyplňováním Přehledu.

V minulých třech částech jsme si společně prošli základní účetní výkazy jako zdroje dat pro samotnou finanční analýzu. Dnešní díl proto již můžeme věnovat jednotlivým metodám, kterými finanční zdraví firmy posuzujeme.