Načítám hodnoty

Načítám hodnoty

Startup většinou chápeme jako počáteční fázi podnikání zaměřenou na vývoj určitého produktu či služby. Často s cílem konečného prodeje firmy nebo její části investorům. Není tedy radno podcenit právní stránky startupu již od samého počátku.

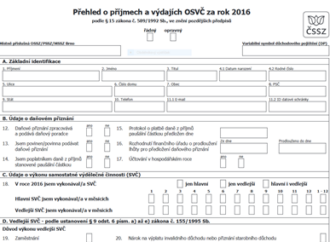

Každá OSVČ, která alespoň po část roku 2016 vykonávala samostatnou výdělečnou činnost, musí podat příslušné správě sociálního zabezpečení na předepsaném tiskopise přehled o příjmech a výdajích a dalších údajích, a to do 2. 5. 2017.

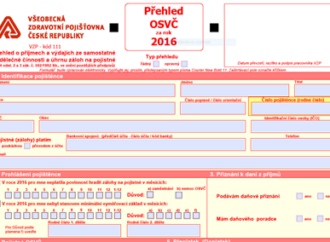

OSVČ musí předložit přehled o příjmech a výdajích všem zdravotním pojišťovnám, u kterých byly pojištěny v období, za které tento přehled podávají, letos do 3. května. Doplatit případný rozdíl v pojistném je třeba do 8 dnů po podání přehledu.

Jedním z mnoha formulářů, které musí podnikatelé, resp. jejich účetní předkládat, je Intrastat, což je statistický výkaz sledující pohyb zboží mezi členskými státy Evropské unie. K čemu slouží, kdo ho musí vyplňovat a co vše se v něm uvádí?

Kdo nemusí tržby podle zákona o evidenci tržeb evidovat? Jaké tržby není nutné evidovat? Kdo a za jakých podmínek může požádat o závazné posouzení, zda jeho tržba má nebo nemá podléhat EET? Odpovědi vám dá následující článek.

Finanční správa vydala materiál, který má sloužit jako pomůcka pro poplatníky, kteří k expedici zboží zákazníkům využívají externích služeb přepravních společností, kurýrů či poskytovatelů poštovních služeb. Pojďme se s ním blíže seznámit.