Finanční správa vydala materiál, který má sloužit jako pomůcka pro poplatníky, kteří k expedici zboží zákazníkům využívají externích služeb přepravních společností, kurýrů či poskytovatelů poštovních služeb. Pojďme se s ním blíže seznámit.

Finanční správa vydala materiál, který má sloužit jako pomůcka pro poplatníky, kteří k expedici zboží zákazníkům využívají externích služeb přepravních společností, kurýrů či poskytovatelů poštovních služeb (dále jen „dopravci“).

Níže jsou uvedena pravidla, za jakých jsou poplatníci povinni evidovat tržby přijaté způsobem uvedeným v § 5 zákona o evidenci tržeb (dále jen „ZoET“) od zákazníků prostřednictvím těchto dopravců. Tato pomůcka neřeší případy, kdy částka přijímaná dopravcem nebo jeho subdodavatelem obsahuje jeho příjem (např. odměnu).

Pro posouzení, zda je poplatník povinen tržby přijaté prostřednictvím dopravce evidovat, resp. kdy nejpozději mu taková povinnost vzniká, je nutné určit, na základě jakého smluvního ujednání dopravce poplatníkovi své služby poskytuje, konkrétně z jakého titulu přijímá dopravce platby od zákazníků.

Pro posouzení vzniku evidenční povinnosti je rozhodující, pod jaký z níže uvedených modelů lze podřadit vztah mezi poplatníkem a dopravcem, přičemž ke vztahům mezi dopravcem a jeho případnými subdodavateli se nepřihlíží.

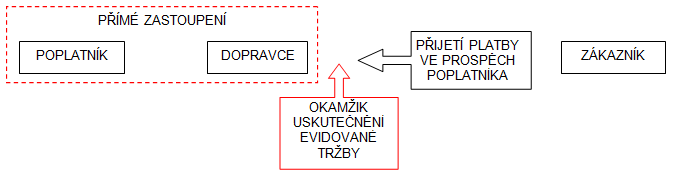

1. Model „Přímé zastoupení“

V případech, kdy dopravce jedná na základě přímého zastoupení (např. na základě mandátní či jiné smlouvy obsahující smluvní vztah postavený na přímém zastoupení) a převzetí platby od zákazníka provádí jménem poplatníka a na jeho účet, posuzuje se naplnění formálních a materiálních náležitostí evidované tržby v okamžiku přijetí platby dopravcem od zákazníka, neboť již v tomto okamžiku dochází k uskutečnění platby ve prospěch poplatníka.

Následné přijetí platby poplatníkem od dopravce evidenci tržeb nepodléhá (právě v důsledku režimu přímého zastoupení), a to bez ohledu na formu platby.

V případě, že se jedná o evidovanou tržbu, musí být evidenční povinnost splněna nejpozději k okamžiku uskutečnění tržby mezi dopravcem a zákazníkem (tedy i kdykoli dříve, např. při provedení objednávky). Evidenční povinnost nelze plnit později (tedy např. až po návratu dopravce do provozovny).

Poplatník (zastoupený) je povinen zajistit splnění evidenční povinnosti sám (v praxi lze zajistit ještě před samotnou expedicí zboží) nebo prostřednictvím dopravce (zastupujícího), jehož může vybavit potřebným zařízením a jemuž může svěřit svůj certifikát (tímto se však nezbavuje povinnosti zacházet s autentizačními údaji a certifikátem tak, aby nemohlo dojít k jejich zneužití, viz § 16 ZoET).

Součástí údajů o evidované tržbě zaslaných správci daně je mimo jiné DIČ poplatníka. V datové zprávě bude v položce „DIČ poplatníka“ vždy uvedeno DIČ zastoupeného (nikoli zastupujícího), položka „DIČ pověřujícího poplatníka“ nesmí být vyplněna. V položce „Označení provozovny“ bude uvedeno číslo provozovny zastoupeného. Datová zpráva bude podepsána certifikátem zastoupeného.

K vystavení účtenky musí dojít nejpozději v okamžiku přijetí platby dopravcem od zákazníka. Účtenka však může být vystavena i dříve, poplatník ji např. může vytisknout již při přijetí objednávky a přiložit k expedovanému zboží, případně ji zaslat zákazníkovi elektronicky (s takovým postupem musí zákazník souhlasit).

Poplatník, kterému evidované tržby plynou, může dle § 9 odst. 1 ZoET evidováním tržeb pověřit jiného poplatníka. Pověří-li poplatník (pověřující) evidováním tržeb dopravce (pověřený), uvádí pověřený v datové zprávě evidované tržby v položce „DIČ poplatníka“ své DIČ. V položce „DIČ pověřujícího poplatníka“ uvede DIČ pověřujícího. Pověřený dále uvede v položce „Označení provozovny“ svou provozovnu. Datová zpráva bude podepsána certifikátem pověřeného. Na účtence bude kromě jiného uvedeno i DIČ pověřujícího.

Pokud poplatník využívá k zajištění úkonů souvisejících s dopravou zboží a přijetím plateb od zákazníků své zaměstnance, postupuje se obdobným způsobem jako v případě přímého zastoupení (zaměstnanci přijímají platby jménem poplatníka a na jeho účet). V rámci pracovněprávního vztahu není možné využít institutu pověření dle § 9 odst. 1 ZoET.

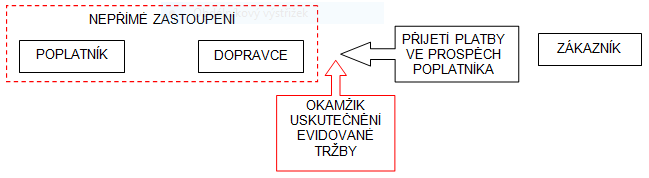

2. Model „Nepřímé zastoupení“

V případech, kdy dopravce jedná na základě nepřímého zastoupení (např. na základě komisionářské či jiné smlouvy obsahující smluvní vztah postavený na nepřímém zastoupení) a převzetí platby od zákazníka tedy provádí svým jménem na účet jiného poplatníka, posuzuje se naplnění formálních a materiálních náležitostí evidované tržby v okamžiku přijetí platby dopravcem od zákazníka, neboť již tento okamžik je považován za okamžik uskutečnění tržby.

V případě, že se jedná o evidovanou tržbu, musí být evidenční povinnost splněna nejpozději k okamžiku uskutečnění tržby mezi dopravcem (zastupujícím/komisionářem) a zákazníkem. Evidenční povinnost nelze plnit později (tedy např. až po návratu dopravce do provozovny).

Dopravce (zastupující) je v souladu s § 8 ZoET povinen zajistit splnění této povinnosti sám bez součinnosti poplatníka (zastoupeného). Dopravce (zastupující) je povinen evidovat platbu i v případě, že tato platba neobsahuje plnění (nebo část plnění), které je jeho příjmem (marží). Dopravce není povinen evidovat pouze takovou platbu, která neobsahuje jeho příjem a současně nezakládá rozhodný příjem na straně poplatníka (zastoupeného) nebo je z evidence tržeb vyloučena na základě § 12 ZoET.

Součástí údajů o evidované tržbě zaslaných správci daně je mimo jiné DIČ poplatníka. V datové zprávě bude v položce „DIČ poplatníka“ vždy uvedeno DIČ zastupujícího (nikoli zastoupeného), položka „DIČ pověřujícího poplatníka“ nesmí být vyplněna. V položce „Označení provozovny“ bude uvedeno číslo provozovny zastupujícího. Zpráva bude podepsána certifikátem zastupujícího.

K vystavení účtenky musí dojít nejpozději v okamžiku přijetí platby dopravcem od zákazníka. Ve stejném okamžiku by měla být účtenka předána do dispozice zákazníka.

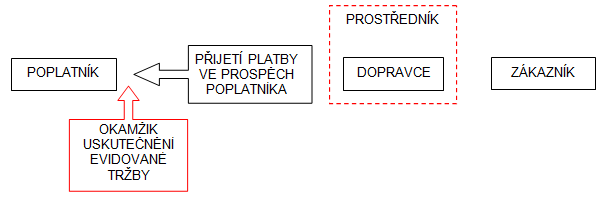

3. Model „Prostředník“

V případě, kdy mezi poplatníkem a dopravcem není vztah, který by byl založen na bázi přímého či nepřímého zastoupení, dopravce nevystupuje v roli zastupujícího, nýbrž zastává roli tzv. „prostředníka“.

V takovém případě je platba zákazníka ve prospěch poplatníka uskutečněna až v okamžiku převzetí této platby poplatníkem od poskytovatele této služby (dopravce). Ke stejnému okamžiku je tedy třeba sledovat naplnění formálních a materiálních náležitostí evidované tržby.

Pokud dopravce (prostředník) převede platbu poplatníkovi přímo z účtu na účet, nebude poplatník povinen takovou platbu evidovat (nejsou splněny formální znaky evidované tržby).

Pokud dopravce předá poplatníkovi platbu v hotovosti (resp. obdobnými formami), poplatník má povinnost takovou tržbu evidovat, a to nejpozději k okamžiku uskutečnění platby dopravcem (tedy i kdykoli dříve, např. při provedení objednávky).

Součástí údajů o evidované tržbě zaslaných správci daně v datové zprávě je mimo jiné DIČ poplatníka. To bude uvedeno v položce „DIČ poplatníka“, položka „DIČ pověřujícího poplatníka“ nesmí být vyplněna. V položce „Označení provozovny“ bude uvedeno číslo provozovny poplatníka. Datová zpráva bude podepsána certifikátem poplatníka.

K vystavení účtenky musí dojít nejpozději v okamžiku přijetí platby poplatníkem od dopravce a následně musí být účtenka předána do dispozice zákazníka. Účtenka může být vystavena a předána i kdykoli dříve, poplatník ji např. může vytisknout již při přijetí objednávky a přiložit ji k expedovanému zboží.

Pokud účtenka nebude do dispozice zákazníka předána spolu se zbožím (protože bude vystavena až v okamžiku, kdy již bylo zboží expedováno), musí být zákazníkovi doručena zvlášť. Poplatník může zajistit předání účtenky zákazníkovi elektronicky, je-li na tom mezi nimi shoda.

V roli „prostředníka“ vystupují:

- Provozovatelé poštovních služeb, je-li přeprava realizována jako poštovní služba s doplňkově sjednanou poštovní službou dobírky.

Podnikat v oblasti poštovních služeb mohou za podmínek stanovených zákonem o poštovních službách fyzické nebo právnické osoby, které splňují obecné podmínky pro podnikání podle tohoto zákona. Oprávnění k podnikání v oblasti poštovních služeb vzniká dnem doručení písemného oznámení podnikání Českému telekomunikačnímu úřadu („ČTÚ“). Seznam provozovatelů, kteří splnili oznamovací povinnost dle zákona o poštovních službách, je k dispozici na internetových stránkách ČTÚ.

Výše uvedený postup převzetí hotovosti od zákazníka a následné předání této částky poplatníkovi odpovídá principu fungování dobírky. V případě dobírky provozovatel poštovní služby vybere při dodání zásilky od zákazníka stanovenou peněžní částku (tzv. dobírková částka). Odesílatel určí, zda má být vybraná dobírková částka vyplacena provozovatelem jemu nebo jiné jím určené osobě a zda má být vyplacena v hotovosti nebo převodem na určený účet.

Za vybranou dobírkovou částku provozovatel poštovních služeb odpovídá odesílateli. Provozovatel poštovních služeb je povinen vyplatit dobírkovou částku i v případě, že při dodání poštovní zásilky byla od zákazníka vybrána částka nižší, nebo že nebyla vybrána vůbec.

- V určitých případech může obdobný smluvní vztah vzniknout i z jiného titulu, než je realizace poštovní služby. Za předpokladu, že dopravce přebírá od zákazníků částku a tuto následně předává poplatníkovi na základě obdobných pravidel jako v případě dobírky (v případech, kdy příjem poplatníkovi vzniká až v okamžiku přijetí vybrané částky od dopravce), aniž by tak činil na základě přímého či nepřímého zastoupení, lze na něj pohlížet jako na „prostředníka“.

V praxi budou situace, kdy budou naplněny podmínky popsané v modelu 1., popřípadě modelu 2., převažovat. Je třeba zdůraznit, že pro účely podřazení situace pod daný konkrétní model je třeba vycházet z obsahu daného smluvního vztahu, nikoli z jeho formálního označení.

I v případě modelu 3. může poplatník, kterému plynou evidované tržby (jedná se o případy, kdy byly naplněny formální a materiální znaky evidované tržby), pověřit dle § 9 odst. 1 ZoET evidováním tržeb jiného poplatníka.

Pověří-li poplatník (pověřující) evidováním tržeb dopravce – prostředníka (pověřený), uvádí pověřený v datové zprávě evidované tržby v položce „DIČ poplatníka“ své DIČ. V položce „DIČ pověřujícího poplatníka“ uvede DIČ pověřujícího. Pověřený dále uvede v položce „Označení provozovny“ svou provozovnu. Datová zpráva bude podepsána certifikátem pověřeného. Na účtence bude kromě jiného uvedeno i DIČ pověřujícího.

Podrobnosti k oblasti zastupování a položek uváděných v datové zprávě lze nalézt v dokumentu „Popis položek datové zprávy a příklady situací při evidenci tržeb“ zveřejněném na oficiálním webu k EET.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.