V jakých případech se vystavuje opravný daňový doklad? Jaké musí mít tento doklad náležitosti? Jak správně zaúčtovat opravný daňový doklad nejen v programu POHODA? Poradíme vám v následujícím článku.

Použití opravných daňových dokladů při opravě základu a výše daně upravuje § 42 zákona o DPH (dále jen „ZDPH“). Opravný daňový doklad vystaví plátce daně do 15 dnů ode dne zjištění skutečností rozhodných pro provedení opravy.

Opravný daňový doklad se podle § 42 odst. 1 ZDPH vystavuje v těchto případech:

- při zrušení nebo vrácení celého nebo části zdanitelného plnění,

- při snížení, popřípadě při zvýšení základu daně podle § 36 a § 36a ZDPH, ke kterému dojde po dni uskutečnění zdanitelného plnění,

- při vrácení spotřební daně podle § 40 odst. 2 ZDPH,

- pokud nedojde k dodání zboží podle § 13 odst. 3 písm. d) ZDPH,

- při vrácení úplaty, ze které vznikla plátci ke dni jejího přijetí povinnost přiznat daň, a jestliže se zdanitelné plnění neuskutečnilo, nebo

- pokud byla úplata, ze které vznikla plátci ke dni jejího přijetí povinnost přiznat daň, použita na úhradu jiného plnění.

V praxi bývá nejčastějším důvodem pro vystavení opravného dokladu zrušení obchodního případu – např. v případě odstoupení od smlouvy, vrácení zboží z důvodu nevyhovující kvality, dodatečné poskytnutí slevy nebo naopak dodatečné navýšení původní ceny, vrácení zaplacené zálohy apod.

Povinné náležitosti opravného daňového dokladu jsou uvedeny v § 45 odst. 1 ZDPH. Opravný daňový doklad o opravě základu daně a výše daně nebo o opravě výše daně v jiných případech obsahuje:

- označení osoby, která uskutečňuje plnění,

- DIČ osoby, která uskutečňuje plnění,

- označení osoby, pro kterou se uskutečňuje plnění,

- DIČ osoby, pro kterou se plnění uskutečňuje,

- evidenční číslo původního daňového dokladu,

- evidenční číslo opravného daňového dokladu,

- důvod opravy,

- rozdíl mezi opraveným a původním základem daně,

- rozdíl mezi opravenou a původní daní,

- rozdíl mezi opravenou a původní částkou, kterou osoba, která plnění uskutečňuje, získala nebo má získat za uskutečňované plnění celkem.

Při vystavování opravného daňového dokladu se použije sazba daně platná v době, kdy se uskutečnilo původní plnění. To znamená, že se na opravném daňovém dokladu použije stejná sazba daně jako na původním dokladu.

V případě daňového dokladu a opravného daňového dokladu v cizí měně se při vystavování opravného daňového dokladu použije kurz původního dokladu.

Pokud se oprava týká více zdanitelných plnění, mohou být údaje uvedeny na jednom opravném daňovém dokladu. Opravované rozdíly lze uvést souhrnně.

Opravu základu daně a výše daně nelze provést po uplynutí tří let od konce zdaňovacího období, ve kterém vznikla povinnost přiznat daň u původního uskutečněného zdanitelného plnění.

Vystavení opravného daňového dokladu v Pohodě

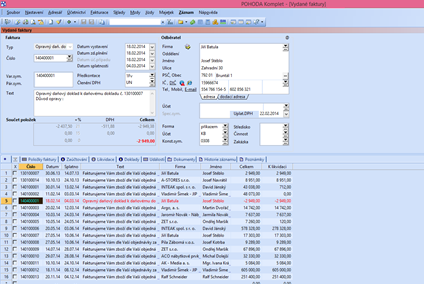

Jak vystavit opravný daňový doklad v účetním programu POHODA? Nejprve je potřeba najít v agendě Vydané faktury tu vydanou fakturu, ke které se bude vystavovat opravný daňový doklad, a postavit se na ni kurzorem myši – do příslušného řádku.

Dále vybereme volbu Záznam/Opravný doklad. Tím dojde k vytvoření opravného daňového dokladu s odkazem na původní daňový doklad. Do textu opravného daňového dokladu je třeba uvést důvod opravy.

V opravném daňovém dokladu se uvádí částka opravy, tj. rozdílu mezi původní výší základu daně a daně a novou výší základu daně a daně. Pokud se původní částka snižuje, uvádí se opravovaná částka s minusovým znaménkem. Naopak pokud se původní částka zvyšuje, uvádí se opravovaná částka kladně.

Pozor, na rozdíl od dobropisu, který v minulosti vždy představoval snížení základu daně a daně (při zvýšení se vystavoval vrubopis), a mohl být vystaven i bez minusové částky, aniž by došlo ke změně smyslu, opravný daňový doklad představuje snížení nebo zvýšení původní částky. A je proto vždy třeba uvést správné znaménko.

Dle § 42 odst. 3 písm. b) ZDPH je možné u dodavatele provést snížení daně až v období, ve kterém osoba, pro kterou se původní plnění uskutečnilo (odběratel), obdržela daňový doklad.

Program POHODA toto řeší tak, že k promítnutí vystaveného opravného daňového dokladu do DPH dochází až poté, co je ručně doplněno datum do pole Uplat. DPH. Do tohoto pole je třeba ručně zadat datum, kdy protistrana obdržela opravný daňový doklad.

Přijatý opravný doklad v Pohodě

V případě, kdy přijmeme opravný daňový doklad od našeho dodavatele, půjdeme do agendy Přijaté faktury a najdeme nejprve původní přijatou fakturu. Dále obdobně jako v předchozím případě dáme Záznam/Opravný doklad. Vytvoří se opravný daňový doklad, na kterém upravíme částku opravy a doplníme důvod opravy. Pokud dochází ke snížení původní částky, uvádíme opravný daňový doklad se záporným znaménkem.

Zaúčtování opravného daňového dokladu

V případě, že dojde k vrácení celého nebo části zdanitelného plnění nebo poskytnutí slevy k původnímu zdanitelnému plnění, účtuje se opravný daňový doklad na stejné účty jako původní doklad, a to buď se zápornou částkou, nebo obráceným účetním předpisem.

Účtování u dodavatele:

| Text | Částka | MD/D |

| Faktura vydaná za poskytnuté služby nebo dodané zboží | 10 000 Kč | 311/60x |

| DPH k vydané faktuře | 2 100 Kč | 311/343 |

| Vystavený opravný daňový doklad na dodatečné poskytnutí slevy ve výši 10 % |

1 000 Kč nebo −1 000 Kč |

60x/311 nebo 311/60x |

| Vystavený opravný daňový doklad DPH | 210 Kč nebo –210 Kč |

343/311 nebo 311/343 |

Účtování u odběratele:

| Text | Částka | MD/D |

| Faktura přijatá za zboží, služby | 10 000 Kč | 5xx,1xx/321 |

| DPH z přijaté faktury | 2 100 Kč | 343/321 |

| Přijatý opravný daňový doklad na dodatečné poskytnutí slevy ve výši 10 % |

1 000 Kč nebo −1 000 Kč |

321/5xx,1xx nebo 5xx,1xx/321 |

| Přijatý opravný daňový doklad DPH | 210 Kč nebo −210 Kč |

321/343 nebo 343/321 |

Skonta a bonusy

Dle Informace GFŘ k uplatňování DPH u tzv. skont a bonusů ze dne 29. 4. 2011 se oprava základu daně a výše daně prostřednictvím opravného daňového dokladu provádí též u skont (sleva z ceny za včasnou platbu), slev a bonusů (odměna např. za odebrané množství).

Podrobněji se bonusy a skonty zabývá článek Bonus a skonto – daňové a účetní hledisko na Portálu POHODA.

Účtování u poskytovatele (dodavatele):

| Text | Částka | MD/D |

| Vystavená faktura na zboží/služby | 10 000 Kč | 311/60x |

| DPH z vystavené faktury | 2 100 Kč | 311/343 |

| Poskytnutý bonus za odebrané množství – vystavený opravný daňový doklad |

1 000 Kč nebo −1 000 Kč |

548/311 nebo 311/548 |

| DPH z bonusu | 210 Kč nebo −210 Kč |

343/311 nebo 311/343 |

| Poskytnuté skonto za včasnou platbu – vystavený opravný daňový doklad |

1 000 Kč nebo −1 000 Kč |

568/311 nebo 311/568 |

| DPH ze skonta | 210 Kč nebo −210 Kč |

343/311 nebo 311/343 |

Účtování u příjemce (odběratele):

| Text | Částka | MD/D |

| Přijatá faktura na služby | 10 000 Kč | 518/321 |

| DPH z přijaté faktury | 2 100 Kč | 343/321 |

| Přijatý bonus za odebrané množství – přijatý opravný daňový doklad |

1 000 Kč nebo −1 000 Kč |

321/648 nebo 648/321 |

| DPH k přijatému bonusu | 210 Kč nebo −210 Kč |

321/343 nebo 343/321 |

| Přijaté skonto za včasnou platbu – přijatý opravný daňový doklad |

1 000 Kč nebo −1 000 Kč |

321/668 nebo 668/321 |

| DPH k přijatému skontu | 210 Kč nebo −210 Kč |

321/343 nebo 343/321 |

Článek byl připravený ve spolupráci s Účetnictvím bez starostí.

Komentáře

Kateřina Rácová

21.02.2025 16:04Dobrý den, prosím o radu, jsme sportovní

Spolkem. Jak zaúčtuji platbu, kterou vracím k již uhrazené faktuře. Jde o startovné na klubový turnaj. Závodník uhradil fakturu, ale na závod z důvodu úrazu nenastoupil – platba byla vrácena.

meranomer

23.10.2024 12:06Dobrý den, pro zákazníka s CZ dič budeme v říjnu vystavovat opravný daňový doklad k fakturám vystaveným v období červenec až září. Původní faktury byly vystaveny v EUR – jaký mám použít kurz? Je nutné použít pro každou položku kurz ze dne vystavení původní faktury? Děkuji

Michaela Sobotková

06.04.2023 07:56Alan: Dobrý den, dotazy týkající se programu POHODA směrujte prosím na naši účetní podporu: hotline@stormware.cz, děkujeme Vám.

Alan

05.04.2023 09:35Dobrý den, je potřeba po vytvoření Opravného daňového dokladu v Pohodě ještě vytvořit vzájemný zápočet protože není co započíst (info z programu)? Druhá strana mě o zápočet žádá…. Děkuji za reakci.

Töthová

15.02.2023 07:51Dobrý den, a jak to je s opravným dokladem k vystavené, zaplacené zálohové faktuře. Naši klienti si zálohou předplácí zákrok, ale stává se, že např. ze zdravotních důvodů jej musí zrušit a tak se jim záloha vrací. Ve vydaných zálohách opravný doklad nelze vystavit bez zrušení likvidace. Děkuji za odpověď

Loňková

26.04.2016 08:58Dobrý den, dotaz: může dodavatel vystavit opravný daňový doklad odběrateli, který už není plátce dph? Když byl vystaven původní daňový doklad (před 2 lety), plátce DPH odběratel ještě byl. Děkuji za odpověď