S účinností od 1. srpna 2025 dochází ke zrušení speciálního daňového režimu odpisování fotovoltaických elektráren (FVE) podle zákona o daních z příjmů (zákon č. 586/1992 Sb. – dále jen ZDP). O tom, jaké nové příležitosti i povinnosti tím vznikají, se dočtete v tomto článku.

Tato změna má zásadní dopad na způsob, jakým budou podnikatelé i firmy plánovat investice do obnovitelných zdrojů energie. Nejde přitom jen o formální úpravu zákona – změna přináší nové možnosti, ale i povinnosti, na které se vyplatí být připraven.

V následujících částech si přehledně vysvětlíme všechny změny, a jaké možnosti mají daňoví poplatníci (dále jen DP) k dispozici a co vše by měli zvážit při zařazení a zahájení odpisování FVE v tomto období.

V období od 30. června 2024 do 31. července 2025 se daňoví poplatníci mohou rozhodnou, zda uplatní speciální časové odpisy, nebo standardní odpisy podle zatřídění do jednotlivých odpisových skupin.

Změny odpisování FVE

1) Zrušení dosavadního způsobu odpisování

Od 1. srpna 2025 bude v ZDP zrušeno ustanovení § 30b. Podle tohoto ustanovení se technologická část FVE odepisovala rovnoměrně měsíčním odpisem po dobu 20 let (240 měsíců). Odpisy nebylo možné přerušit.

2) Nový způsob odpisování jednotlivých částí FVE

Nově se jednotlivé technologické části FVE zatřídí podle klasifikace CZ-CPA do standardních odpisových skupin a budou se odpisovat jako „klasický“ hmotný majetek. Komponenty fotovoltaické elektrárny spadají převážně do 3. odpisové skupiny s dobou odpisování 10 let. To znamená významnou změnu dynamiky daňových odpisů a větší možnosti daňové optimalizace, ale zároveň komplikovanější účetní plánování a výraznější dopady na výsledky hospodaření firem v krátkodobém horizontu.

Jednou z významných výhod nového režimu odpisování fotovoltaických elektráren od 1. srpna 2025 je možnost odpisy přerušovat. Tato flexibilita umožňuje podnikatelům reagovat na aktuální ekonomickou situaci firmy, například v letech, kdy je jejich daňový základ nízký a plné odpisy by nebyly výhodné. V původním speciálním režimu podle § 30b ZDP možnost přerušení odpisů nebyla, což mohlo v některých případech znamenat nevýhodnou daňovou situaci. Možnost pozastavení odpisů tak nabízí zcela nový rozměr strategického plánování, kdy DP mohou odpisy využívat efektivněji a cíleněji s ohledem na jejich aktuální daňové a finanční potřeby.

Další nespornou výhodou je možnost odepisování jednotlivých komponent fotovoltaické elektrárny. To se od 1. srpna 2025 nemění přímo legislativní úpravou, ale zrušením speciálního režimu podle § 30b ZDP. Do července 2025 platilo, že na základě speciálního režimu podle § 30b ZDP musela být celá elektrárna včetně všech jejích komponent (panely, střídače, baterie atd.) odepisována jednotně po dobu 20 let (240 měsíců) bez možnosti samostatného oddělení jednotlivých částí. Výjimkou byly pouze nosné části FVE, kterými byly panely přimontovány ke střeše, nebo k pozemku. Tyto komponenty byly pak odepisovány jako stavba, nebo technické zhodnocení stavby. Od 1. srpna 2025 však tento speciální režim odpadá, a DP tak mohou flexibilněji využít standardní pravidla pro odepisování hmotného majetku. V praxi to znamená, že se jednotlivé komponenty budou odepisovat samostatně podle jejich zatřídění. Zároveň je možné volit u jednotlivých zatříděných částí FVE mezi lineárními a zrychlenými odpisy. A jak už bylo řečeno, u jednotlivých částí je možné zvažovat i přerušení odpisování a neuplatnění odpisů do daňově uznatelných nákladů (výdajů).

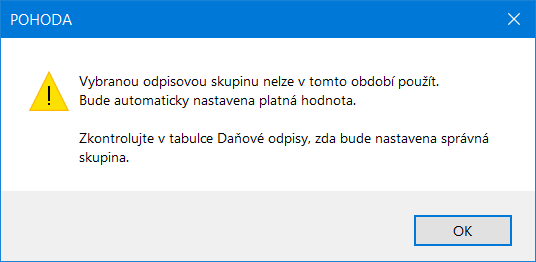

Tip k ekonomickému a účetnímu programu POHODA

Zadáte-li majetek s datem zařazení od 1. 7. 2025 a odpisovou skupinou Sk. – fotovoltaiky, zobrazí program POHODA upozornění a do pole Odpisová skupina automaticky nastaví hodnotu Sk. 2, ve které je možné odpisovat nejvíce částí fotovoltaické elektrárny. Jedná-li se o komponent zatříděný do jiné odpisové skupiny, je nutné hodnotu v poli změnit.

Obecný postup zatřídění a odpisování jednotlivých částí FVE

1) Stavební část stavby FVE – pevné konstrukce a s nimi související stavební části

- Zatřídí se se dle klasifikace CZ-CPA.

- Bude odepisována v příslušné odpisové skupině

- jako samostatná stavba,

- nebo jako součást či technické zhodnocení jiné stavby.

- Odpisovat se bude ve 4. až 6. odpisové skupině.

2) Technologická část stavby FVE – fotovoltaické panely, střídače, rozvaděče

- Zatřídí se se dle klasifikace CZ-CPA.

- Bude odpisována odděleně od stavební části v příslušné odpisové skupině na základě zatřídění jednotlivých komponent, nebo jako soubor movitých věcí. Souboru movitých věcí se zatřídí do odpisové skupiny podle hlavního funkčního předmětu, kterým budou nejčastěji panely nebo střídače.

- Odpisovat se bude nejčastěji ve 3., případně 2. odpisové skupině.

3) Baterie (bateriová úložiště) – neslouží k výrobě elektrické energie, ale k jejímu uchování

- Zatřídí se se dle klasifikace CZ-CPA.

- Budou samostatný hmotný majetek.

- Odpisovat se budou ve 2. odpisové skupině.

Přechodná ustanovení

1) Pokud bylo u FVE zahájeno odepisování podle speciálního ustanovení § 30b ZDP, tedy časové měsíční odepisování po dobu 240 měsíců, tento režim se použije i nadále a nebude se od 1. srpna 2025 měnit.

2) Přechodné ustanovení novely ZDP umožňuje daňovým poplatníkům se rozhodnout, jaký způsob odpisování uplatní, a to v případě, kdy povinnost zařazení a odpisování FVE byla v období po 30. červnu 2024 do 31. července 2025. V průběhu tohoto vymezeného období se DP může rozhodnou, zda uplatní speciální časové odpisy, nebo standardní odpisy podle zatřídění do jednotlivých odpisových skupin.

Připomínám, že povinnost zařadit a zahájit odpisování byla počínaje měsícem následujícím po měsíci, v němž byly splněny podmínky pro odpisování.

3) Pokud daňový poplatník uplatnil časové odpisy podle speciálního ustanovení a splňuje zařazení FVE podle bodu 2) a rozhodne se pro odpisování podle odpisových skupin, může podat za rok 2024 dodatečné daňové přiznání, jestliže již podal řádné daňové přiznání s uplatněnými časovými odpisy.

4) V případě zahájení odpisování po 1. srpnu 2025 není již na výběr a je povinnost odpisovat podle odpisových skupin.

Nezapomeňte se podívat na náš podcast na téma Odepisování FVE.

Vybrané příklady zařazení majetku do odpisových skupin

| Název položky | Kód položky | Odpisová skupina | Poznámka |

| Stavby elektráren (díla energetická výrobní) | 2302 | 4 | |

| Stavby výrobní pro energetiku j. n. (kromě budov) | 230249 | 4 | |

| Polovodičová zařízení; diody vyzařující světlo; zamontované piezoelektrické krystaly; jejich díly | 26.11.22 | 2 | Do této položky patří fotovoltaické články, moduly a panely. |

| Invertory, usměrňovače, měniče | 27.90.41 | 2 | |

| * Rozvaděče, rozvodné panely a jiné základny pro napětí ≤ 1 000 V | 27.12.31 | 2 | |

| * Rozvaděče, rozvodné panely a jiné základny pro napětí > 1 000 V | 27.12.32 | 3 | |

| Baterie a akumulátory, včetně subdodavatelských prací | 27.20 | 2 |

Závěrem bych přidal odkaz na Sdělení k novému způsobu daňového odpisování zařízení sloužících k výrobě elektřiny ze slunečního záření v návaznosti na zrušení § 30b ZDP, který vydalo 13. 6. 2025 GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ. Ve sdělení je blíže probrána problematika nového odpisování FVE. Část informací z tohoto sdělení byla také použita v tomto článku.

Článek byl připraven ve spolupráci se společností BS daně s.r.o.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.