V dnešním článku se budeme věnovat tématu, které zpravidla není mezi účetními pracovníky oblíbené a ve kterém se často chybuje. Řeč bude o konsolidované účetní závěrce, jíž se nedostává tolik pozornosti jako jiným účetním tématům.

Proč se o konsolidovanou účetní závěrku zajímá tak málo lidí? Většina lidí se domnívá, že konsolidovaná účetní závěrka se týká pouze velkých nadnárodních koncernů. Nicméně dále si představíme, že tito lidé nemusejí mít úplně pravdu a jejich společnost může mít povinnost sestavovat konsolidovanou účetní závěrku, aniž by o tom věděli.

V dalších několika dílech se budeme zabývat zejména konsolidačním procesem z pohledu českých předpisů, nicméně technika práce je stejná také u mezinárodních standardů finančního výkaznictví „IFRS“. I když mezi oběma způsoby existují rozdíly.

Na začátek si zmiňme, že článek se nezabývá povinnostmi konsolidace pro subjekty veřejného zájmu.

Jaký je cíl konsolidace?

Pro koho skupina společností sestavuje konsolidovanou účetní závěrku? Jednoduše pro všechny, kteří mají zájem o informace o skupině společností. Mezi hlavními uživateli patří akcionáři mateřské společnosti, jejichž odměna se může odvíjet od konsolidovaného výsledku hospodaření celé skupiny společností. Dalšími uživateli mohou být například:

- banky,

- věřitelé a

- potenciální investoři.

Pojďme si podstatu konsolidace představit na jednoduchém příkladu. Nechť existuje skupina složená pouze ze dvou podniků, z nichž:

- mateřská společnost vyrábí delikatesní cukrářské výrobky (šátečky, rakvičky, kuličky…) a

- dceřiná společnost, zcela vlastněná mateřskou společností, cukrářské výrobky dále prodává.

V tomto případě vidíme, že mezi mateřskou a dceřinou společností (tj. spřízněné osoby) je stanovena tzv. transferová cena cukrářských výrobků. Pokud je transferová cena nastavena na úrovni výrobních nákladů:

- mateřská společnost je zpravidla ve ztrátě kvůli režijním nákladům,

- dceřiná společnost je zpravidla v zisku.

Pokud je transferová cena nastavena na úrovni výrobních nákladů navýšených o vysokou marži:

- mateřská společnost je zpravidla v zisku kvůli vysoké marži,

- dceřiná společnost je zpravidla ve ztrátě.

Jenže uživatele konsolidované účetní závěrky nezajímá, jak jsou na tom jednotlivé společnosti ze skupiny. Zajímá je konsolidovaný výsledek hospodaření za skupiny společností jako za jeden celek.

Konsolidovaná účetní závěrka představuje celkový výsledek pouze jednoho podniku (konsolidující účetní jednotky). Zjednodušeně si představme, že v našem případě každá ze společností představuje něco na způsob vnitropodnikového střediska (nebo divize).

Na koho se vztahuje povinnost konsolidovat?

Povinnost konsolidace určujeme podle několika základních pravidel. Na koho se tedy konsolidace vztahuje a kdo se jí může vyhnout?

Nejprve z konsolidace vyloučíme veškeré fyzické osoby. Pokud tedy jakákoli fyzická osoba vlastní podíly ve společnostech s miliardovým obratem, konsolidace se na ni nevztahuje. Povinnost konsolidovat se nevztahuje také na společnost (v dřívější právní úpravě „sdružení bez právní subjektivity“).

Z výše uvedeného vyplývá, že povinnost konsolidovat se vztahuje pouze na právnické osoby. Konsolidovanou účetní závěrku sestavují všechny společnosti, které jsou tzv. ovládajícími osobami s několika výjimkami. Pod pojmem ovládající osoba se skrývá osoba, která může v ovládané obchodní korporaci:

- přímo nebo

- nepřímo (prostřednictvím jiné osoby nebo více jiných osob)

uplatňovat rozhodující vliv. Ovládající osoby jsou zejména:

- většinový společník (pokud není jiná ovládající osoba podle bodů 3–5),

- řídící osoba realizující jednotné řízení za účelem koordinace prosazování svých zájmů v takto podrobené řízené osobě, s níž tvoří tzv. koncern (pokud není jiná ovládající osoba podle bodů 3–5),

- osoba, která může jmenovat nebo odvolat většinu členů statutárního nebo kontrolního orgánu,

- osoba nebo osoby jednající ve shodě nakládající s podílem na hlasovacích právech alespoň 40 % všech hlasů, pokud stejným či vyšším podílem nakládá jiná osoba nebo jiné osoby jednající ve shodě),

- osoba nebo osoby jednající ve shodě, které získají podíl na hlasovacích právech alespoň 30 % všech hlasů, jenž byl na posledních třech jednáních nejvyššího orgánu více než polovinou hlasovacích práv přítomných osob.

U bodů 4 a 5 jsme použili termín jednající ve shodě. Jednání ve shodě (§ 78 zákona o obchodních korporacích, dále jen „ZOK“) představuje jednání např.:

- ovládající a ovládané osoby,

- právnické osoby a člena jejího statutárního nebo kontrolního orgánu.

Jedná se o právní domněnku, tedy pokud není prokázáno jinak.

Pro praktické posouzení, jestli se v daném případě jedná o ovládání, potřebujeme znát podíl na hlasovacích právech obchodní korporace, který se vždy nemusí shodovat s výší podílu konkrétního podílníka v obchodní korporaci. V praxi je sice obvyklejší situace, kdy oba ukazatele dosahují stejných hodnot, nicméně nemusí to být splněno ve všech případech.

Jak bylo zmíněno výše, ZOK pamatuje také na situace, kdy několik společníků společně ovládá ovládanou společnost. Tuto situaci nazýváme tzv. jednání ve shodě. Jednání ve shodě považujeme za situaci, kdy několik společníků postupuje společně zpravidla ve strategických otázkách, přičemž jejich podíly vytváří jeden celek. Povinnost konsolidovat se nevztahuje na ovládající osoby jednající ve shodě.

Z povinnosti konsolidovat existuje několik dalších výjimek.

Novela zákona o účetnictví (dále jen „ZoU“) přinesla od roku 2014 kategorizaci nejen účetních jednotek, ale také skupin účetních jednotek (§ 1c ZoU). Pro zatřídění dané skupiny účetních jednotek do příslušné kategorie potřebujeme znát tři základní veličiny:

- výše konsolidovaných netto aktiv skupiny,

- výše konsolidovaného obratu skupiny,

- průměrný roční přepočtený počet zaměstnanců.

Konsolidovat nemusí taková skupina účetních jednotek, kterou považujeme za malou (§ 22a odst. 1 ZoU), pro kterou platí, že nesplní více než jedno z následujících kritérií:

- výše konsolidovaných netto aktiv skupiny je vyšší než 100 mil. Kč,

- výše konsolidovaného obratu je vyšší než 200 mil. Kč,

- průměrný roční přepočtený počet zaměstnanců skupiny je vyšší než 50.

Z výše uvedeného vyplývá, že povinnost konsolidovat se vztahuje na takové skupiny účetních jednotek, které překročí alespoň dvě kritéria ze tří.

Kritéria jsou sice podobná těm, která se týkají povinnosti ověření účetní závěrky auditorem, nicméně najdeme několik podstatných rozdílů. Kritéria pro konsolidaci počítáme pouze za jedno účetní období (při auditu posuzujeme dvě účetní období), a to takové, které případně konsolidujeme. Abychom zjistili, zda máme povinnost konsolidovat, musíme nejprve provést konsolidaci celé skupiny a zjistit, jestli splníme výše uvedená kritéria či nikoli.

Dejme pozor, že pro splnění kritéria konsolidovaných aktiv počítáme z netto hodnot, tedy po případných oprávkách a opravných položkách. Tímto postupem se zvyšuje pravděpodobnost, že dosáhneme kritérií. Do kritérií konsolidovaného obratu zasáhla novela účetních předpisů s účinností od roku 2016, od kdy se mj. změna účtování změny stavu zásob a jejich aktivace účtuje na nákladové účty (nikoli na účty výnosové). Z tohoto důvodu tyto položky do výpočtu obratu nevstupují.

Kromě vyhnutí povinnosti konsolidovat na základě kritérií odvozených od netto aktiv, obratu nebo počtu zaměstnanců nalezneme ještě dvě další možnosti, jak se této povinnosti vyhnout.

Prvním případem je situace, kdy má mateřská společnost dceřiné společnosti jednotlivě i v úhrnu nevýznamné. V těchto případech se individuální účetní závěrka ani konsolidovaná účetní závěrka mateřské společnosti významně neliší (§ 22a odst. 3 ZoU).

Příklad 1 – Nevýznamná společnost

Společnost Zaručeně české sklo (dále jen „ZČS“), která se zabývá výrobou tradiční českých skleniček a samostatně splní podmínky pro konsolidaci, má v Kazachstánu jedinou dceřinou společnost, která dlouhodobě nevykonává žádnou (nebo minimální) činnost.

Společnost ZČS nemá povinnost konsolidovat, neboť považujeme její jedinou dceřinou společnost za nevýznamnou.

Druhým případem je zahrnutí dané společnosti do jiného konsolidačního celku a současně splnění následující podmínky (§ 22a ZoU):

- konsolidace je sestavována v souladu s právem některého z členských států Evropské unie (dále jen „EU“),

- mateřská společnost, která konsolidovanou účetní závěrku sestavuje, drží přímo či nepřímo alespoň 90% podíl v dané společnosti a nesestavení konsolidace na dané úrovni schválili zbývající akcionáři (resp. ostatní společníci dané společnosti nepožádali nejpozději šest měsíců před koncem účetního období o sestavení konsolidované účetní závěrky na dané úrovni).

Pokud společnost využije možnost nekonsolidovat, neboť je součástí vyššího konsolidačního celku, musí dát pozor na následující:

- musí zveřejnit konsolidovanou účetní závěrku vyššího celku ve Sbírce listin v českém jazyce a současně

- musí ve své individuální účetní závěrce identifikovat obchodní korporaci, která konsolidaci provádí, a uvést důvod nesestavení konsolidované účetní závěrky.

Příklad 2 – Británie je v EU, Makedonie ještě nikoli

Paní účetní má rozhodnout, zda konkurenti na život a na smrt ve výrobě speciálních vířivek pro noční podniky, musejí sestavovat konsolidovanou účetní závěrku, či nikoli (při splnění ostatních podmínek):

- společnost Bublinka s. r. o. („Bublinka“), kterou vlastní ze 100 % britská mateřská společnost Bubble Ltd („Bubble“) a

- společnost Bublinečka, s. r. o. („Bublinečka“), kterou vlastní ze 100 % makedonská mateřská společnost Puzyr A.D. („Puzyr“).

Společnost Bublinka nemusí provádět konsolidaci, pokud prokáže (a splní ostatní podmínky), že společnost Bubble má povinnost konsolidace podle britského práva (Británie je zatím v EU).

Společnost Bublinečka musí provádět konsolidaci, neboť nesplní požadavky pro neprovádění konsolidace. Společnost Puzyr není mateřskou společností z jiného členského státu EU (Makedonie zatím není v EU).

Nad rámec výše uvedeného dodejme, že v případě, kdy se na společnost podle výše popsaných podmínek vztahuje povinnost sestavit konsolidovanou závěrku, nicméně společnost se rozhodne této povinnosti nevyhovět, hrozí společnosti ze strany správce daně pokuta až ve výši 3 % z hodnoty konsolidovaných netto aktiv za následující prohřešky (§ 37a ZoU):

- nesestavení konsolidované účetní závěrky,

- nekompletní konsolidovanou účetní závěrku,

- neověření konsolidované účetní závěrky auditorem a

- nezveřejnění konsolidované účetní závěrky.

Z výše uvedeného vyplývá, že společnosti by neměly brát povinnost sestavit konsolidovanou účetní závěrku na lehkou váhu.

Jak vypadá konsolidační celek?

Po zjištění, jestli musí společnost sestavovat konsolidovanou účetní závěrku, či nikoli, ji čeká stanovení konsolidačního celku. Společnost (která má povinnost konsolidovat) si nemůže zjednodušit život pouhým sečtením hodnot z individuálních účetních závěrek, a prohlásit výsledek za konsolidovanou účetní závěrku. Postup ke konsolidované účetní závěrce je výrazně delší a složitější.

Pro zdárné sestavení konsolidované účetní závěrky musíme určit, které společnosti patří do skupiny společností, které budou konsolidovat. Veškeré společnosti, které se účastní konsolidace, nazýváme tzv. konsolidační celek. Zjednodušeně řečeno do konsolidačního celku patří veškeré společnosti, které vzájemně mezi sebou mají:

- přímo či

- nepřímo;

alespoň podstatný vliv (tj. alespoň 20 %).

Z praktického hlediska v případě přímého vlivu se stačí společnosti podívat do její obratové předvahy na účty:

- 061 (investice s rozhodujícím vlivem) a

- 062 (investice s podstatným vlivem).

O něco složitější je pro danou společnost posouzení nepřímého vlivu, což si vysvětlíme v příkladu níže (společnost neovládá dceřinou společnost přímo, ale prostřednictvím jedné či více jiných společností).

Výše uvedené platí v případě, kdy jsou podíl na základním kapitálu a podíl na hlasovacích právech ve stejné výši. Nicméně v praxi mohou být uzavírány různé dohody, jejichž výsledkem může být odlišný podíl na základním kapitálu a podíl na hlasovacích právech.

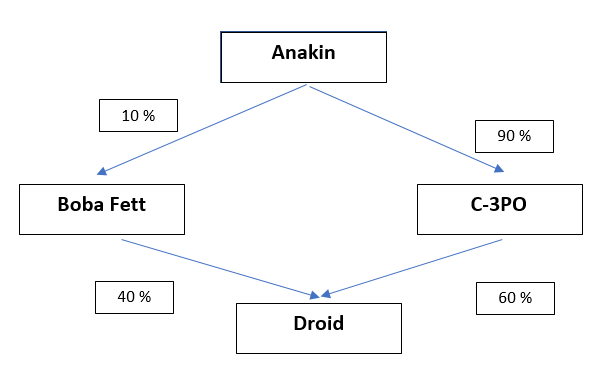

Příklad 3 – Zahrnutí do konsolidačního celku

Máme následující strukturu společností, přičemž uvažujeme, že podíl na základním kapitálu odpovídá podílu na hlasovacích právech:

Pro zahrnutí dané společnosti do konsolidačního celku spočítáme podíl mateřské společnosti na každé z uvedených společností a posoudíme, jestli překročí 20% hranici:

- společnost Anakin, s. r. o. („Anakin“) – konsolidující účetní jednotka,

- společnost Boba Fett, s. r. o. („Boba Fett“) – vlastněná přímo, 10% podíl (předpokládáme, že existuje další 90% společník),

- společnost C-3PO, s. r. o. („C-3PO“) – vlastněná přímo, 90% podíl,

- společnost Droid, s. r. o. („Droid“) – vlastněná nepřímo, 58% podíl (10 % × 40 % + 90 % × 60 %).

Z obrázku je patrné, že součástí konsolidačního celku:

- nebude společnost Boba Fett (přímý podíl nepřekročí 20 %),

- bude společnost C-3PO (přímý podíl překročí 20 %).

Situace je o něco složitější u společnosti Droid. Nepřímo vlastněný podíl spočítáme jako součin všech podílů, které vedou od mateřské společnosti (Anakin) ke společnosti, v níž podíl chceme zjistit (Droid). Z výše uvedeného plyne, že společnost Droid je také součástí konsolidačního celku (nepřímý podíl překročí 20 %).

Vyloučení z konsolidačního celku

ZoU umožňuje ve třech případech nezahrnout společnosti do konsolidačního celku (§ 22a ZoU). Jedná se o následující:

- společnost je z konsolidovaného pohledu nevýznamná. Nevýznamnost posuzujeme nejen individuálně, ale také všechny nevýznamné společnosti dohromady.

Nad rámec výše uvedeného dodejme, že v případě nevýznamnosti společnosti doporučujeme zhodnotit, zahrnutí takové společnosti do konsolidace, dokud je jednoduchá a nevýznamná, než později, kdy se bude konsolidovat náročněji:

- mateřská společnost drží podíly v dceřiné společnosti pouze za účelem jejího prodeje.

Nad rámec výše uvedeného dodejme, že v tomto případě není tolik důležitý termín plánovaného prodeje jako samotný záměr podíly prodat:

- existují přísná a dlouhodobá omezení výkonu vlastnických práv mateřské společnosti (mateřská společnost se nedostane k informacím nezbytným pro začlenění společnosti do konsolidačního celku).

Informace o vyloučených společnostech z konsolidačního celku uvádíme v příloze ke konsolidované účetní závěrce včetně důvodu jejich vyloučení.

Související článek:

Metody konsolidace

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.