Období, za které zpracováváme účetnictví nebo podáváme daňové přiznání k dani z příjmů právnických osob, nemusí mít vždy dvanáct měsíců a nemusí ani trvat od ledna do prosince.

Zákon o účetnictví stanoví, že účetní jednotky účtují o skutečnostech, které jsou předmětem účetnictví, do období, s nímž tyto skutečnosti časově a věcně souvisí. Toto období pak nazýváme účetním obdobím.

Účetním obdobím je:

- nepřetržitě po sobě jdoucích 12 měsíců

- období kratší než po sobě jdoucích 12 měsíců

Příklad: Účetní jednotka ukončí účetní období leden až prosinec 2015 a od 1. 6. 2016 se rozhodne účtovat v hospodářském roce (tedy poprvé 1. 6. 2016 až 31. 5. 2017). Období mezi posledním „klasickým“ účetním obdobím a prvním hospodářským rokem (1. 1. 2016 až 31. 5. 2016) je účetním obdobím kratším než 12 měsíců.

- období delší než po sobě jdoucích 12 měsíců, např.:

- při vzniku účetní jednotky v období tří měsíců před koncem kalendářního roku,

- při zániku účetní jednotky v období tří měsíců po skončení kalendářního nebo hospodářského roku

Hospodářský rok

Účetní období se buď shoduje s kalendářním rokem, nebo je rokem hospodářským. Hospodářským rokem je pak období, které může začínat pouze prvním dnem jiného měsíce, než je leden.

Uplatnit hospodářský rok lze pouze po oznámení záměru změny účetního období místně příslušnému správci daně z příjmů nejméně tři měsíce před plánovanou změnou účetního období nebo před koncem běžného účetního období, a to podle toho, který z termínů nastává dříve. Stejným způsobem postupujeme i při přechodu z hospodářského na kalendářní rok.

Uplatnit hospodářský rok však může i nově vzniklá účetní jednotka do 30 dnů ode dne vzniku této účetní jednotky.

Změnu účetního období může účetní jednotka v běžném účetním období provést pouze jednou.

Zdaňovací období

Zákon o daních z příjmů pracuje s pojmem „zdaňovací období“, tím je:

- kalendářní rok,

- hospodářský rok,

- období od rozhodného dne:

- fúze,

- rozdělení obchodní korporace,

- převodu jmění na společníka,

- účetní období, pokud je toto účetní období delší než nepřetržitě po sobě jdoucích 12 měsíců.

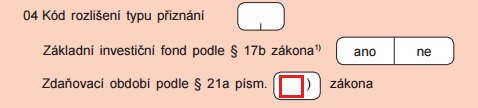

O jaké zdaňovací období se jedná, uvádíme v přiznání k dani z příjmů právnických osob v záhlaví (na úvodní straně) v odstavci 4 nazvaném „Kód rozlišení typu přiznání“. V části „Zdaňovací období podle § 21a písm.“ doplníme příslušné písmeno a), b), c) nebo d) ustanovení § 21a zákona o daních z příjmů.

Zdaňovacím obdobím daně z příjmů právnických osob je (dle § 21a):

b) hospodářský rok,

c) období od rozhodného dne fúze nebo rozdělení obchodní korporace nebo převodu jmění na společníka do konce kalendářního roku nebo hospodářského roku, ve kterém se přeměna nebo převod jmění staly účinnými, nebo

d) účetní období, je-li delší než nepřetržitě po sobě jdoucích 12 měsíců.

Související článek:

Zdaňovací období (DPH, souhrnné a kontrolní hlášení)

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.