Účetní knihy otevíráme v začátcích vedení účetnictví a také k prvnímu dni účetního období. Uzavření účetních knih obvykle provádíme k poslednímu dni účetního období. Jak na otevírání a uzavírání účetních knih (nejen) v programu POHODA?

Uzavírání a otevírání účetních knih upravuje § 17 zákona o účetnictví (dále jen „ZoÚ“) a Český účetní standard pro podnikatele č. 002 – Otevírání a uzavírání účetních knih.

Účetní jednotky otevírají účetní knihy dle § 17 odst. 1 ZoÚ:

- ke dni vzniku povinnosti vést účetnictví – právnické osoby mají povinnost vést účetnictví od svého vzniku, fyzické osoby mají povinnost vést účetnictví ode dne zápisu do obchodního rejstříku, od prvního dne účetního období následujícího po kalendářním roce, ve kterém se staly účetní jednotkou z důvodu překročení obratu 25 mil. Kč, ostatní fyzické osoby, které vedou účetnictví na základě svého rozhodnutí nebo na základě zvláštního předpisu ode dne zahájení činnosti,

- k prvnímu dni účetního období – první den kalendářního nebo hospodářského roku,

- ke dni vstupu do likvidace – ode dne vstupu do likvidace zahajuje účetní jednotka v likvidaci první účetní období a otevírá účetní knihy,

- ke dni následujícímu po dni zpracování návrhu na rozdělení likvidačního zůstatku nebo ke dni následujícímu po dni zpracování zprávy o naložení s majetkem podle zvláštních právních předpisů,

- ke dni, kterým nastanou účinky rozhodnutí o úpadku nebo ke kterému nastanou účinky rozhodnutí soudu o přeměně reorganizace v konkurs,

- ke dni následujícímu po dni, kterým nastanou účinky zrušení konkursu,

- ke dni, kterým nastanou účinky schválení reorganizačního plánu,

- ke dni následujícímu po dni, kterým nastanou účinky splnění reorganizačního plánu,

- ke dni následujícímu po dni, kterým nastanou účinky splnění plánu oddlužení, nebo

- ke dni, který pro sestavení zahajovací rozvahy stanoví zvláštní právní předpis (např. při přeměně nadace).

Účetní jednotky uzavírají účetní knihy dle § 17 odst. 2 ZoÚ:

- ke dni zániku povinnosti vést účetnictví – tj. ke dni zániku právnické osoby nebo ke dni zániku povinnosti vést účetnictví u fyzické osoby,

- k poslednímu dni účetního období – tzv. rozvahový den dle § 19 ZoÚ, tj. den, ke kterému se sestavuje rozvaha,

- ke dni předcházejícímu dni vstupu do likvidace,

- ke dni zrušení bez likvidace s výjimkou přeměn,

- ke dni předcházejícímu dni, kterým nastanou účinky rozhodnutí o úpadku nebo ke kterému nastanou účinky rozhodnutí soudu o přeměně reorganizace v konkurs,

- ke dni, kterým nastanou účinky zrušení konkursu,

- ke dni předcházejícímu dni, kterým nastanou účinky schválení reorganizačního plánu,

- ke dni, kterým nastanou účinky splnění reorganizačního plánu,

- ke dni, kterým nastanou účinky splnění plánu oddlužení, nebo

- ke dni, ke kterému stanoví povinnost uzavřít účetní knihy nebo sestavit účetní závěrku zvláštní právní předpis.

Po schválení účetní závěrky již nesmí účetní jednotka přidávat žádné další zápisy do účetních knih uzavřeného období. Do okamžiku schválení účetní závěrky, nejpozději však do konce následujícího účetního období, může účetní jednotka uzavřené účetní knihy otevřít a provést nezbytné opravy. Pouze ale z důvodu, že sestavená účetní závěrka neodpovídá skutečnému stavu.

Konkrétní postup při otevírání a uzavírání účetních knih stanoví Český účetní standard pro podnikatele č. 002 – Otevírání a uzavírání účetních knih.

Otevírání účetních knih

Při otevírání účetních knih převede účetní jednotka počáteční stavy rozvahových a podrozvahových účtů na příslušné účty proti účtu 701 – Počáteční účet rozvažný. Poznámka k účtům: účetní předpisy závazně stanoví používání účtové skupiny 70 – Účty rozvažné. Stejně jako u ostatních účtů jsou závazně stanoveny pouze účtové skupiny. V textu jsou použity v praxi zažité účty jako příklady pro přehlednost. Počáteční stavy účtů aktivních se účtují na MD a na D je účet 701. Počáteční stavy účtů pasivních se účtují na stranu D a na MD je účet 701.

Počáteční účty musí být rovny konečným účtům předchozího účetního období.

Zisk nebo ztráta předchozího účetního období se při otevírání účetních knih převádí na účet 431 – Výsledek hospodaření ve schvalovacím řízení. Výsledkové účty (účty nákladů a výnosů) nemají počáteční stavy. Zisk se vykazuje na straně D účtu 431, na MD 701. Ztráta se účtuje na stranu MD účtu 431, na stranu D účet 701.

Fyzická osoba vedoucí účetnictví převádí hospodářský výsledek z účtu 431 na účet 491 – Účet individuálního podnikatele.

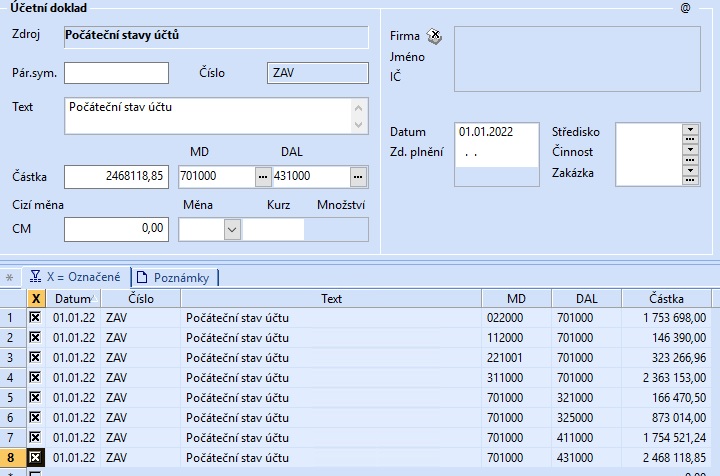

Převod počátečních zůstatků se provádí účetním zápisem v agendě vnitřních (interních) dokladů.

Schéma účtování počátečních stavů:

| Otevírání účetních knih | MD | D |

| Počáteční stav aktivních účtů | aktivní účet | 701 |

| Počáteční stav pasivních účtů | 701 | pasivní účet |

| Převod zisku do schvalovacího řízení | 701 | 431 |

| Převod ztráty do schvalovacího řízení | 431 | 701 |

| Převod zisku FO na účet individuálního podnikatele | 431 | 491 |

| Převod ztráty FO na účet individuálního podnikatele | 491 | 431 |

Vzorový příklad interních dokladů – otevírání účetních knih

| Text | MD | D |

| Počáteční stav účtu dlouhodobého majetku | 01x, 02x, 03x | 701 |

| Počáteční stav účtu oprávky – částka se uvádí záporně (s minusem), jde o snížení aktiv |

07x, 08x | 701 |

| Počáteční stav účtu zásob | 11x, 12x, 13x | 701 |

| Počáteční stav účtu peněžní prostředky v pokladně | 211 | 701 |

| Počáteční stav účtu peněžní prostředky na účtech | 221 | 701 |

| Počáteční stav účtu pohledávky | 31x | 701 |

| Počáteční stav účtu závazky | 701 | 32x, 33x, 34x |

| Počáteční stav účtu základní kapitál | 701 | 411 |

| Počáteční stav účtu nerozdělený zisk minulých let | 701 | 428 |

| Převod zisku do schvalovacího řízení | 701 | 431 |

Uzavírání účetních knih

Při uzavírání účetních knih se účetním zápisem v interních dokladech převádí konečné zůstatky výsledkových účtů na účet 710 – Účet zisků a ztrát. Konečný zůstatek nákladových účtů se účtuje na stranu D a na MD na účet 710. Konečný zůstatek výnosových účtů se účtuje na stranu MD a na D na účet 710.

Konečné zůstatky rozvahových účtů se převádí na účet 702 – Konečný účet rozvažný. Zůstatky aktivních účtů se účtují na stranu D a na MD účet 702. Zůstatky pasivních účtů se účtují obráceně, tj. zůstatek na stranu MD a účet 702 na stranu D. Na účet 702 se převádí také zůstatek účtu 710.

U veřejné obchodní společnosti se výsledek hospodaření převádí společníkům. Zisk jako závazek na účet 364 – Závazky ke společníkům při rozdělování zisku, ztráta jako pohledávka na účet 354 – Pohledávky za společníky při úhradě ztráty. Tím se účet zisků a ztrát vyrovná (710) a výsledek hospodaření se nepřevádí do dalšího účetního období.

Veřejná obchodní společnost („v. o. s.“) nemá účet 431. Převod se účtuje přes účet 596 – Převod podílu na výsledku hospodaření společníkům. Zdanění příjmů provádí každý společník ve svém daňovém přiznání. Podobně se postupuje u komplementářů komanditních společností.

Schéma účtování konečných stavů:

| Uzavírání účetních knih | MD | D |

| Konečný zůstatek nákladových účtů | 710 | 5xx |

| Konečný zůstatek výnosových účtů | 6xx | 710 |

| Konečný zůstatek aktivních účtů | 702 | aktivní účet |

| Konečný zůstatek pasivních účtů | pasivní účet | 702 |

| Převod zisku na konečný účet rozvažný | 710 | 702 |

| Převod ztráty na konečný účet rozvažný | 702 | 710 |

| Převod zisku společníkům v. o. s. | 596 | 364 |

| Převod ztráty na společníky v. o. s. | 354 | 596 |

Vzorový příklad interních dokladů – uzavírání účetních knih

| Text | MD | D |

| Převod konečného zůstatku nákladových účtů | 50x, 51x, 52x, … | 710 |

| Převod konečného zůstatku výnosových účtů | 710 | 60x, 61x, 62x, … |

| Převod konečného zůstatku dlouhodobého majetku | 702 | 01x, 02x, 03x |

| Převod konečného zůstatku účtu oprávky – částka se uvádí záporně (s minusem), jde o snížení aktiv |

702 | 07x, 08x |

| Převod konečného zůstatku účtu zásob | 702 | 11x, 12x, 13x |

| Převod konečného zůstatku účtu peněžní prostředky v pokladně |

702 | 211 |

| Převod konečného zůstatku účtu peněžní prostředky na účtech |

702 | 221 |

| Převod konečného zůstatku účtu pohledávky | 702 | 31x |

| Převod konečného zůstatku účtu závazky | 32x, 33x, 34x | 702 |

| Převod konečného zůstatku účtu základní kapitál | 411 | 702 |

| Převod konečného zůstatku účtu nerozdělený zisk minulých let |

428 | 702 |

| Převod zisku na konečný účet rozvažný | 710 | 702 |

Uzavírání účetních knih v programu POHODA – účetní uzávěrka

Po schválení účetní závěrky za předchozí účetní období může účetní jednotka uzavřít účetní knihy za předchozí období. Do té doby účtuje účetní jednotka v programu POHODA na přelomu období.

K uzavření účetních knih slouží v Pohodě funkce Účetní uzávěrka. Pozor, účetní uzávěrku je třeba provést vždy před datovou uzávěrkou. A až poté, co jsou zaúčtovány všechny účetní operace, včetně předpisu na daň z příjmů, popř. rezervy na daň z příjmů.

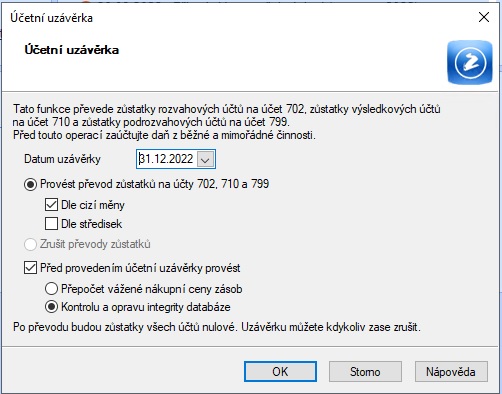

Co na to POHODA? Účetní uzávěrku spustíme z menu Účetnictví volbou Uzávěrka/Účetní uzávěrka. Po potvrzení se zobrazí dialogové okno.

Datum uzávěrky je rozvahový den, tj. poslední den účetního období. V případě kalendářního roku zde bude 31. 12. Účetní jednotky účtující v hospodářském roku uvedou poslední den hospodářského roku.

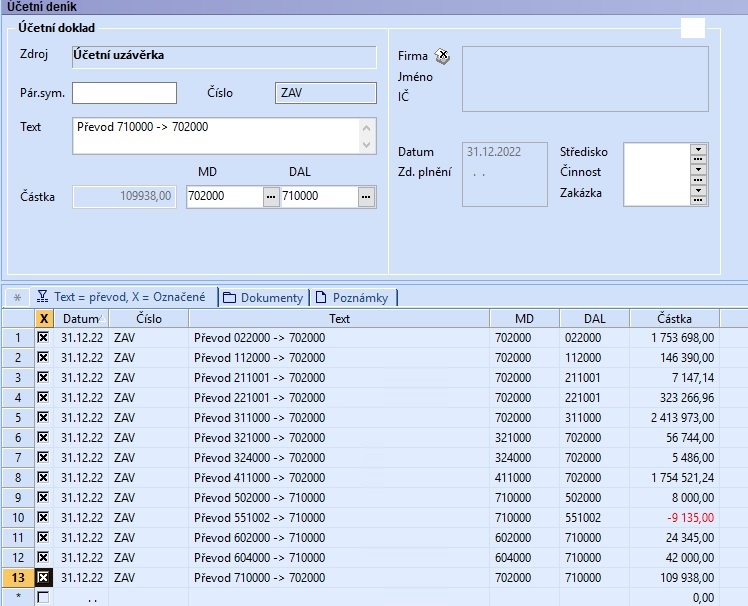

Účetní jednotka zvolí, zda chce zůstatky převést podle měn, nebo podle středisek. A dále může zaškrtnout, zda chce provést přepočet vážené nákupní ceny zásob nebo kontrolu integrity databáze. Pokud nechceme ani jedno z toho, volbu odškrtneme. Po potvrzení se do účetního deníku vygeneruje doklad s převodem konečných zůstatků výsledkových účtů na účet 710 a rozvahových účtů na účet 702. Převede se také zůstatek účtu 710 na účet 702.

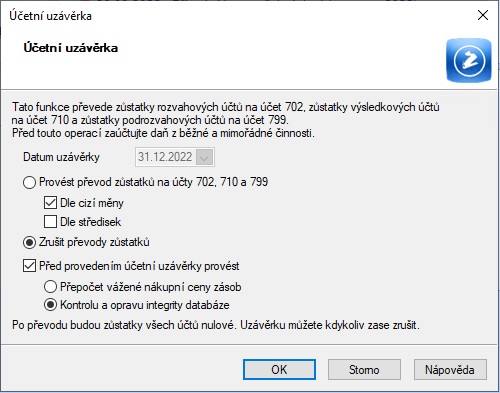

Provedenou účetní závěrku lze zrušit. A to obdobným postupem. Tj. menu Účetnictví povel Uzávěrka/Účetní uzávěrka a zaškrtnutím volby Zrušit převody zůstatků. Po spuštění se převod zůstatků z deníku vymaže. A je možné účetní závěrku znovu vygenerovat.

Datová uzávěrka v programu POHODA

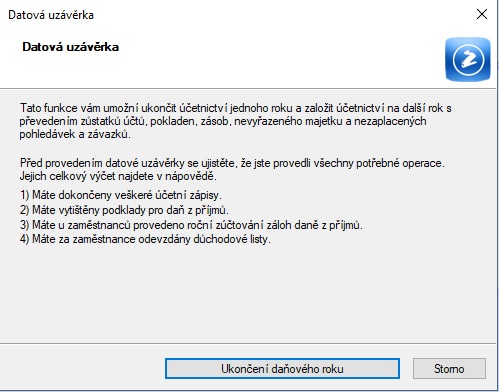

Datová uzávěrka je na rozdíl od účetní uzávěrky nevratná operace. Provádíme ji vždy až úplně nakonec a v situaci, kdy jsme si naprosto jisti, že máme hotovo úplně vše za předchozí rok a nebudeme již do předchozího roku nijak zasahovat. Při datové uzávěrce dojde k uzavření databáze starého roku a vytvoření databáze nového roku. Zároveň přitom dojde k převodu konečných zůstatků do nového roku jako počáteční zůstatky. Hospodářský výsledek se automaticky převede na účet 431.

Co na to POHODA? Datovou uzávěrku spustíme z menu Účetnictví povelem Uzávěrka/Datová uzávěrka. Před provedením datové uzávěrky zobrazí POHODA toto upozornění.

Upozornění věnujte pozornost a ujistěte se, že skutečně máte splněny všechny body. Pokud si nejste jisti, raději datovou uzávěrku neprovádějte. Na přelomu období je možné účtovat prakticky až do konce nového roku.

Po spuštění POHODA vygeneruje databázi nového roku. Převede do ní všechny operace nového roku účtované na přelomu období a vygeneruje počáteční zůstatky účtů i salda. Počáteční zůstatky najdeme v novém roce v agendě Účetnictví/Počáteční stavy/Počáteční stavy účtů. Zde najdeme i hospodářský výsledek předchozího roku na účtu 431.

Údaje v agendě Počáteční stavy účtů je možné editovat – měnit, mazat nebo přidávat. Do této agendy je možné počáteční stavy zadávat i ručně. To využijeme například při navádění počátečních stavů z jiného účetního programu.

V agendě Počáteční stavy salda se nám automaticky převedou počáteční zůstatky salda u účtů, které jsme měli nastaveny jako saldokontní. Stejně jako v agendě Počátečních stavů účtů lze i počáteční stavy salda libovolně editovat.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.