Pomalu, ale jistě se nám blíží konec roku, kdy téma inventur nabude na aktuálnosti. V tomto článku si představíme konkrétně fyzické inventury. Jaký je jejich průběh, jaké jsou zásady inventarizace a výstupy z ní?

Inventarizaci majetku a závazků se věnuje pátá část zákona o účetnictví, tedy § 29 až § 30. Předmětem inventarizace je zjištění skutečného stavu majetku a závazků a jejich následný záznam v inventurních soupisech.

Zákon o účetnictví rozlišuje:

- fyzickou inventuru, kde vizuálně zjišťujeme existenci/skutečný stav majetku – tj. vážením, počítáním atd.,

- dokladovou inventuru – týká se závazků a takového majetku, u něhož nelze vizuálně zjistit jeho existenci, a inventura tedy probíhá zjišťováním skutečností v účetních knihách.

Řádná či mimořádná (periodická) inventarizace je prováděna k okamžiku, k němuž je sestavena účetní závěrka. Může však být prováděna i v průběhu účetního období, ovšem pouze u zásob a za určitých podmínek.

Při periodické i průběžné inventarizaci je většinou stanoven tzv. „rozhodný den“, jenž předchází rozvahovému dni a během něhož dochází ke zjišťování skutečného stavu. Při periodické inventarizaci je možné zahájit inventuru nejprve čtyři měsíce před rozvahovým dnem a ukončit ji nejpozději dva měsíce po rozvahovém dni. Ale pozor, zde je třeba myslet na skutečnost, že v tomto období může u majetku dojít ještě ke změnám, tyto změny je pak nutné doložit a uchovat v rámci účetní závěrky.

Inventury je možné provádět postupně, třeba v případě velkých účetních jednotek, které vlastní více skladů rozmístěných na odlišných místech, a není reálné, aby inventura proběhla v jeden den.

Provedení inventarizace jsou účetní jednotky povinny prokázat až po dobu pěti let po jejím provedení. Požadavky na organizační zajištění a způsob provedení inventarizace stanoví prováděcí právní předpis. Samozřejmě lze jen doporučit mít podrobně vypracovanou vnitropodnikovou směrnici, která bude obsahovat konkrétní informace a postupy.

Zde by neměly chybět údaje o tom, kdo dává příkaz k provedení inventur, kdo stanoví termín provádění fyzických inventur, jakým způsobem budou sestaveny inventarizační komise (počet členů, podmínka členství apod.), stanovení majetku, jehož se fyzické inventury týkají, způsob zjišťování majetku a zapisování tohoto zjištěného stavu, vyhodnocení výsledků inventur a následně i zaúčtování přebytků či mank.

Fyzické inventury

Fyzická inventura je strašákem pro mnoho firem, a to zejména z důvodu velké časové a logistické náročnosti. Pokud jsou ale včas a svědomitě zahájeny patřičné přípravné práce, není důvod se bát. Důležité je v případě pochybností ihned konzultovat průběh inventury s odborníkem, nejčastěji auditorem či daňovým poradcem, který by měl společnosti s případnými nejasnostmi poradit. Tím se zabrání nepříjemnému překvapení při případné kontrole z finančního úřadu.

Při fyzické inventuře jsou zjišťovány skutečné stavy majetku nejčastěji takto:

- počítáním,

- měřením,

- vážením,

- dalšími obdobnými způsoby.

Zde by si měly dát účetní jednotky pozor zejména na duplicitní počty i na opomenutí některých složek majetku, při inventurách to bývá jednou z nejčastějších chyb. Chybuje se rovněž při identifikaci měrných jednotek u zásob.

Majetkem je pro účely fyzické inventury myšlen dlouhodobý hmotný majetek, zásoby, pokladny a ceniny, tedy majetek, u něhož lze fyzicky zjistit jeho množství a existenci. Cílem fyzické inventury je zjistit skutečný stav majetku a porovnat tento stav se stavem evidovaným v účetnictví. Kromě toho, že zjišťujeme množství majetku, je třeba vzít v úvahu také aktuální stav majetku, tedy jeho opotřebení či poškození a případně uvažovat o jeho vyřazení.

Důležité je, aby před zahájením fyzické inventury byly zaúčtovány veškeré doklady, které mohou s pohybem majetku souviset. Provádění inventury na nekompletním majetku velmi komplikuje celý proces a je časově velice neefektivní.

Zaměřme se nyní na jednotlivé složky majetku a popišme základní specifika inventur:

- Fyzická inventura dlouhodobého hmotného majetku – jde o fyzické přepočítávání dlouhodobého hmotného majetku a zjišťování stavu tohoto majetku. Předtím je třeba identifikovat cizí (např. pronajatý) majetek v prostorách, kde bude inventura prováděna, a rovněž zamezit tomu, aby byl po dobu inventury majetek přemisťován. Inventura dlouhodobého majetku je specifická tím, že každá položka tohoto majetku je unikátní – výrobní čísla strojů, SPZ automobilů apod.

- Fyzická inventura zásob – při fyzické inventuře zásob zjišťujeme skutečný stav zásob v předem určených jednotkách a také jejich případné poškození. Během fyzické inventury by měl být zastaven veškerý pohyb zásob. To však není vždy reálné, proto je v takovém případě třeba stanovit sklad, kde budou tyto zásoby evidovány a spočítány. Ve skladech mohou být dále umístěny cizí zásoby, tuto skutečnost je nutno sdělit inventarizační komisi a zásoby viditelně označit, což bývá jedna z nejčastějších chyb.

- Fyzická inventura pokladen a cenin – všechny společnosti vedoucí pokladnu nebo účtující o ceninách by tuto inventuru měly provádět (a to i v případě, že v účetnictví evidují na pokladně či ceninách nulový zůstatek). Výsledkem fyzické inventury pokladny a cenin je protokol, kde je uveden reálný výsledek inventury, podpis osoby zjišťující stav pokladny a osoby odpovědné za provedení inventury.

Výstupy z inventarizace

O průběhu a výsledku inventarizace je sepsán inventurní soupis – průkazný účetní záznam obsahující podle zákona tyto položky:

- popis inventarizovaného majetku a závazků tak, aby bylo možné zjištěný majetek a závazky jednoznačně určit,

- podpisový záznam osoby odpovědné za zjištění skutečností podle předchozího bodu,

- podpisový záznam osoby odpovědné za provedení inventury,

- způsob, jakým byly zjišťovány skutečné stavy,

- ocenění majetku a závazků při periodické inventarizaci k rozvahovému nebo rozhodnému dni (pokud byl stanoven),

- ocenění majetku a závazků při průběžné inventarizaci k rozvahovému nebo rozhodnému dni (pokud byl stanoven),

- rozhodný den, je-li stanoven,

- okamžik, k němuž je sestavována účetní závěrka,

- okamžik zahájení a ukončení inventury.

V případě, že jde o průběžnou inventarizaci, může být místo inventurního soupisu vyhotoven průkazný účetní záznam o provedení fyzické inventury a o vyúčtování inventarizačních rozdílů.

Inventarizační rozdíly

Výsledkem inventarizace je situace, kdy je zjištěn rozdíl mezi skutečným stavem a stavem v účetnictví, nebo je stav v účetnictví shodný se skutečným stavem.

Pokud je:

- skutečný stav < stav v účetnictví => jedná se o manko (v případě peněžní hotovosti a cenin hovoříme o schodku),

- skutečný stav > stav v účetnictví => jde o přebytek.

Tyto účetní rozdíly musí být vyúčtovány ve stejném účetním období, za které je stav majetku a závazků ověřován.

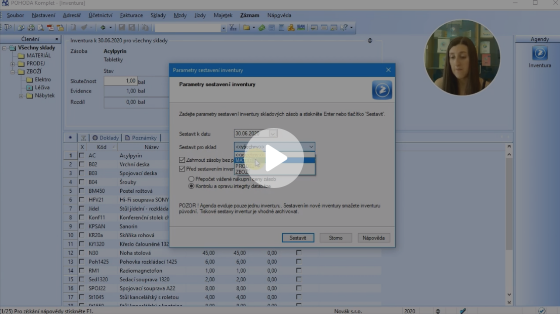

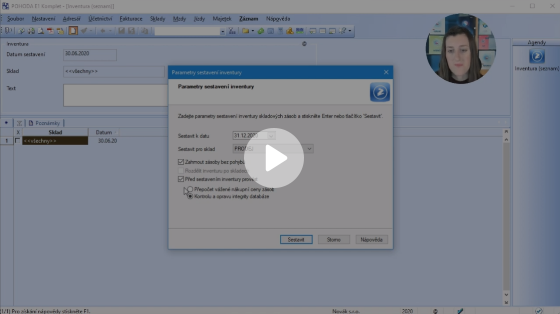

Jak na fyzickou inventuru v programu POHODA?

Postup, jakým způsobem lze v Pohodě provést inventuru skladových zásob, naleznete v našich videonávodech.

POHODA ve variantě MDB a SQL:

POHODA E1:

Majetek

V případě, že evidujete v programu POHODA majetek, k inventarizaci je možné použít tiskové sestavy Inventurní soupis majetku (HM, NM, DDHM apod.) a Inventurní soupis souboru majetku přímo v agendě Dlouhodobý majetek.

Pohledávky a závazky

Pro inventuru pohledávek a závazků jsou vám k dispozici tiskové sestavy Inventarizace pohledávek/závazků a Inventarizace pohledávek/závazků v cizí měně. Tyto sestavy naleznete v agendě Vydané, resp. Přijaté faktury.

Pro kontrolu zálohových faktur je možné využít tiskové sestavy Inventura vydaných, resp. přijatých zálohových faktur. Tyto tiskové sestavy naleznete v tiskových sestavách v části Kontrolní sestavy vždy v příslušné agendě.

Související článek:

Jak na dokladovou inventuru?

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.