V pokračování článku o hmotném a nehmotném majetku v daňové evidenci přinášíme další příklady majetku pořízeného do podnikání a jeho zobrazení v daňové evidenci. Jsou výdaje na pořízení software daňové? Do jaké odpisové skupiny patří kopírka?

I na dalším praktickém příkladu si ukážeme zobrazení ekonomických transakcí v daňové evidenci, které se týkají hmotného a nehmotného majetku, který podnikatel – fyzická osoba využívá ke své podnikatelské činnosti.

Také dnes se budeme zabývat majetkem dlouhodobého charakteru, který se při podnikání nespotřebovává ihned, ale je využíván delší dobu, na rozdíl od majetku v podobě zásob.

Příklad

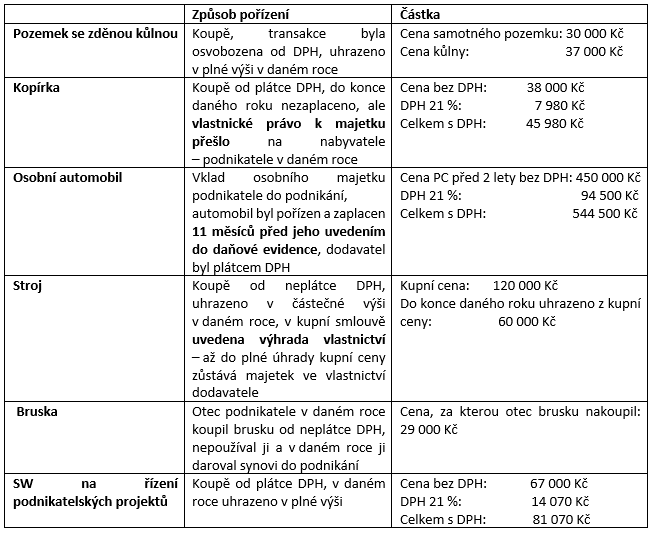

Podnikatel (neplátce DPH) s daňovou evidencí v daném roce koupil (dlouhodobý) hmotný a nehmotný majetek, jak uvádí následující obrázek.

Postup řešení

Úhrada pozemku s kůlnou představuje nedaňový výdaj, neboť se pořizuje pozemek se stavbou. Pozemek je nedaňovým výdajem (viz příklad v minulém díle Hmotný a nehmotný majetek v daňové evidenci – 1. díl). Stavba je bez ohledu na ocenění vždy hmotným majetkem podle § 26 zákona o daních z příjmů (dále jen „ZDP“).

Kůlnu podnikatel zaeviduje v daňové evidenci, tím se stane součástí jeho obchodního majetku, a pokud ji využívá k podnikatelské činnosti, může zahájit daňové odpisování, a to nejdříve v roce, kdy se stal jejím vlastníkem. Kůlnu tedy podle ZDP zařadíme do 5. odpisové skupiny a vybereme buď rovnoměrný, nebo zrychlený způsob daňového odpisování.

Jestliže je majetek k 31. 12. daného roku ve vlastnictví podnikatele a využíval jej výhradně k podnikání, lze uplatnit plnou roční výši daňového odpisu za daný rok. Při výběru rovnoměrného odpisování bude výše daňového odpisu v prvním roce činit: 518 Kč (0,014 × 37 000 Kč = 518 Kč).

Náš podnikatel je neplátcem DPH, tzn. nemůže si nárokovat odpočet DPH z přijatých dokladů od plátců DPH, i když daný majetek, v tomto případě kopírku, plně využívá pro své podnikání. Směrodatná je tedy pro něj cena včetně DPH, tedy částka 45 980 Kč.

Ta přesahuje limit 40 000 Kč stanovený ZDP pro zařazení movitých věcí užívaných déle než jeden rok do hmotného majetku (§ 26 ZDP). Výdaj na úhradu tohoto majetku bude tedy nedaňový, do daňových výdajů se hodnota majetku bude dostávat postupně formou daňových odpisů.

I když do konce daného roku majetek (kopírka) nebyl uhrazen, lze již za daný rok uplatnit daňový odpis v prvním roce odpisování v plné roční výši, pokud jej podnikatel vlastnil k 31. 12. daného roku.

Tato podmínka je splněna (viz zadání příkladu). Kopírka patří do 1. odpisové skupiny, jestliže v tomto případě vybereme například zrychlený způsob odpisování, bude daňový odpis za 1. rok daňového odpisování činit: 15 327 Kč (45 980 / 3 = 15 326,67; daňové odpisy se zaokrouhlují podle ZDP na celé Kč nahoru).

Pokud by kopírka byla zcela nová, bylo by možné zvýšit daňový odpis v prvním roce daňového odpisování o 10 % ze vstupní ceny. Toto zvýšení je právem, nikoliv povinností podnikatele a v tomto případě o tomto zvýšení neuvažujeme.

Za situace, že by náš podnikatel byl plátcem DPH, měl by za výše uvedených jinak nezměněných podmínek plný nárok na odpočet DPH z přijatého daňového dokladu za kopírku. Pak by pro něj byla směrodatná cena v úrovni bez DPH, tedy částka 38 000 Kč.

Ta je pod úrovní 40 000 Kč, proto nesplňuje podmínku § 26 ZDP pro zařazení do hmotného majetku, proto by za daný rok neuplatnil plátce DPH žádný daňový odpis. V roce úhrady kopírky by se u plátce DPH jednalo o daňový výdaj ve výši 38 000 Kč.

Tentokrát se osobní automobil – hmotný majetek podle ZDP nedostává do obchodního majetku podnikatele koupí od cizí osoby, ale převodem vlastního majetku z osobního užívání do podnikání. Vlastnictví k automobilu se tedy nemění, pouze podnikatel takto deklaruje, že jej nebude využívat pro osobní potřebu, ale pro své podnikání.

Jelikož mezi pořízením automobilu a jeho vkladem do obchodního majetku neuplynul více než jeden rok, bude pro ocenění majetku využita cena, za kterou byl majetek nakoupen, tedy částka 544 500 Kč. Tato částka základ daně z příjmů z podnikání v daném roce neovlivní, ale je výchozí pro stanovení daňových odpisů.

Je-li majetek využíván plně pro podnikání, lze opět uplatnit daňový odpis v roční výši. Automobil patří do 2. odpisové skupiny, pokud vybereme opět zrychlené odpisování, bude daňový odpis v 1. roce daňového odpisování činit: 108 900 Kč (544 500 / 5 = 108 900).

Stroj představuje hmotný majetek podle ZDP, který je možné za splněných podmínek daňově odepisovat. Zatím uhrazená částka 60 000 Kč na jeho nákup je tedy nedaňovým výdajem. To, že stroj nebyl do konce daného roku zcela zaplacen, není na překážku uplatňování daňových odpisů.

Co však na překážku je, je skutečnost, že podnikatel k 31. 12. daného roku nebyl vlastníkem hmotného majetku. Proto žádný daňový odpis v daném roce nelze uplatnit.

Bruska je majetkem, který nepřekračuje zákonem stanovený limit 40 000 Kč vstupní ceny a který byl darován do podnikání podnikatele. Pro podnikatele tak představuje její hodnota 29 000 Kč bezúplatný příjem, který podléhá zdanění jako příjem z podnikání (§ 7 ZDP). Zároveň, jelikož je bruska používána zcela pro podnikání, lze její hodnotu uplatnit v daňových výdajích.

Software představuje (dlouhodobý) nehmotný majetek a u podnikatele s daňovou evidencí jsou výdaje na něj vždy daňové, a to bez ohledu na výši jeho hodnoty (§ 24 odst. 2 písm. zn) ZDP).

Závěry

Tab.: Výsledný dopad transakcí ze zadání do daňové evidence a do základu daně z podnikání

| Daňová evidence | Peněžní deník | Nepeněžní deník | Dopad do (dílčího) základu daně z podnikání |

| Koupě pozemku s kůlnou Daňový odpis kůlny | 30 000 Kč 37 000 Kč – |

– – 518 Kč |

Nedaňový výdaj Nedaňový výdaj Daňový výdaj |

| Koupě kopírky Daňový odpis kopírky |

– – |

– 15 327 Kč |

Žádný Daňový výdaj |

| Vklad os. automobilu do podnikání Daňový odpis aut. |

– – |

– 108 900 Kč |

Daňový výdaj |

| Koupě stroje – částečná úhrada | 60 000 Kč | – | Nedaňový výdaj |

| Dar brusky do podnikání | – | 29 000 Kč 29 000 Kč |

Zdanitelný příjem* Daňový výdaj* |

| Pořízení SW | 81 070 Kč | – | Daňový výdaj |

| Výsledný daňový dopad | Ztráta (daňová): | 205 815 Kč |

*Tyto transakce se nemusí přímo zobrazit v daňové evidenci, zejména „přidanění“ daru jako bezúplatného příjmu je záležitostí, která se řeší až v přiznání k dani z příjmů fyzických osob v příloze č. 1 při stanovení dílčího základu daně z podnikání. Logika ale zůstává zachována, jak je uvedeno výše v tabulce.

Shrnutí z příkladu

- Pozemky se neodepisují, do daňových výdajů lze výdaje na pořízení pozemků uplatnit až při jejich případném prodeji, přičemž ztráta z jejich prodeje je u fyzických osob daňově neúčinná.

- Aby bylo možné uplatňovat u hmotného majetku daňové odpisy za daný rok, musí být splněny podmínky § 26 ZDP, zejména:

- hmotný majetek musí být součástí obchodního majetku podnikatele (= v daňové evidenci),

- podnikatel jej musí vlastnit nejpozději k 31.12. daného roku.

- Uplatňování daňových odpisů do daňových výdajů a snižování tak jejich prostřednictvím (dílčího) základu daně z podnikání je právem podnikatele, nikoliv povinností.

- Podnikatel může daňové odpisování u konkrétního majetku odložit nebo přerušit a po letech opět navázat.

V dalším článku této série se budeme ještě v příkladech dále věnovat problematice (dlouhodobého) hmotného a nehmotného majetku v daňové evidenci se zaměřením na další výdaje související s majetkem a na daňové dopady různých způsobů vyřazení tohoto majetku z daňové evidence, a tím i z obchodního majetku podnikatele.

Související článek:

Hmotný a nehmotný majetek v daňové evidenci – 1. díl

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.