Rozdíly mezi účetním a daňovým oceněním investic jsou tak trochu oříškem pro účetní jednotky. Podívejme se na nejčastější rozdíly mezi oceněním investice pro účely účetní a daňové. Pro větší názornost téma ilustruje několik praktických příkladů.

Podnikající účetní jednotky musejí dbát pravidel stanovených jednak účetními právními předpisy a také současně zákonem o daních z příjmů. Co si však mají počít v případě, když se účetní pravidlo liší od toho daňového? Budou postupovat přesně tak, jak uvádí jedna z nesčetných rad filozofa života pana Murphyho: „Pokud dostanete dva protichůdné příkazy, splňte oba!“.

Není to až tak nemožné, jak to na první poslech vypadá, zkrátka se konkrétní skutečnost promítne do účetního výsledku hospodaření jinak nežli do základu daně z příjmů. Ostatně firmy jsou zvyklé, že kupříkladu odpis pohledávky je plně účetním nákladem, ale daňově je uznán pouze za určitých podmínek, případně jen zčásti nebo vůbec.

Ovšem málo už pamatují na to, že účetně daňový nesoulad se netýká pouze nákladů, lišit se může dokonce i samotné ocenění dlouhodobé investice. Nejde sice o každodenní záležitost, ale ani o nijak vzácné případy, které by v běžných firmách nemohly nastat.

Účetní oceňování investic

Účetně budeme „investicí“ rozumět to, co se jí běžně míní, tedy dlouhodobý hmotný majetek (dále jen „DHM“) podle § 7 vyhlášky č. 500/2002 Sb. provádějící zákon o účetnictví pro podnikatele. Jeho účetní ocenění podle § 25 zákona o účetnictví závisí hlavně na způsobu nabytí:

- pořízena úplatně – ocení se pořizovací cenou, což je cena, za kterou byl majetek pořízen (cena pořízení) a náklady s jeho pořízením související,

- vytvořena vlastní činností – ocení se vlastními náklady; přímé náklady (pořizovací cena materiálu a jiných spotřebovaných výkonů) vynaložené na výrobu nebo jinou činnost, popřípadě i přiřaditelné nepřímé náklady, které se vztahují k výrobě nebo jiné činnosti,

- nabyta bezúplatně (případně nelze-li zjistit vlastní náklady) – bude oceněna reprodukční pořizovací cenou, která je vymezena jako cena, za kterou by byl majetek (v daném stavu) pořízen v době, kdy se o něm účtuje.

Příklad – Účetní ocenění DHM pořizovací cenou

Manželé Novákovi provozují malé pekařství formou firmy N&N, v. o. s., pro jehož potřeby si na firmu od autoprodejce koupili malou dodávku v minimální výbavě za katalogovou cenu 300 000 Kč + DPH 63 000 Kč.

Jelikož dotyčná obchodní společnost není plátcem DPH, nemůže si nárokovat odpočet (vrácení) této daně vůči finančnímu úřadu. Žádné další výlohy související s pořízením (koupí) tohoto vozidla firmě nevznikly. Pořizovací cenou investice (DHM) zůstane celková placená částka odpovídající kupní ceně včetně daně 363 000 Kč.

Stejná tři auta od téhož prodejce koupila i firma Pekaři, a. s. Díky větší zakázce poskytl prodejce slevu na druhé vozidlo 20 000 Kč a na třetí 40 000 Kč, navíc do třetího bez navýšení ceny doplnil bezpečnostní zámek startéru v katalogové ceně 5 000 Kč.

K prodejním cenám vozidel – tedy 300 000 Kč, 280 000 Kč a 260 000 Kč, musel prodejce připočíst 21 % DPH, kterou si ovšem kupující – plátce DPH, uplatnil plně k odpočtu. Proto pořizovacími cenami tří vozidel u firmy Pekaři, a. s. zůstanou kupní ceny v úrovni bez DPH: 300 000 Kč, 280 000 Kč a 260 000 Kč.

Majetková výhoda u třetího vozidla v podobě bezpečnostního zámku, tzv. zdarma, se v ocenění nijak nepromítne, neboť nešlo o žádný „dárek zdarma“, ale o jinou formu slevy. Pokud by nešlo o individuální slevy z jednotkových cen automobilů, ale prodejce by poskytl kupujícímu celkovou množstevní slevu 60 000 Kč, byla by ocenění pořizovací cenou každého ze tří vozidel stejná: (3 × 300 000 Kč − 60 000 Kč) / 3 = 280 000 Kč.

Příklad – Účetní ocenění DHM z dovozu

Válcovna, s. r. o. zakoupila v USA speciální výrobní zařízení za 20 000 USD včetně dodání do přístavu v Hamburku, přičemž v souladu s účetní interní směrnicí účtovala o tomto cizoměnovém závazku směnným kursem platným pro den přijetí faktury od amerického dodavatele 21,50 Kč/USD, čili se v korunovém vyjádření jednalo o závazek 430 000 Kč.

Za zprostředkování koupě zaplatila firma českému podnikateli 10 000 Kč, dále vydala na clu 20 000 Kč, za přepravu z přístavu v Hamburku speditérské firmě 30 000 Kč a za montáž uhradila 5 000 Kč.

Na pořízení této investice si Válcovna, s. r. o. vzala krátkodobý úvěr, přičemž do doby uvedení výrobního zařízení do užívání naběhly dlužné úroky na 7 000 Kč. Z důvodu posílení dolaru vůči české koruně vznikla při úhradě dluhu americkému dodavateli kursová ztráta 4 000 Kč; tato položka ovšem ocenění investice neovlivní.

Pořizovací cena, v níž bude výrobní zařízení (DHM) účetně oceněno, sestává z:

- ceny, za kterou byl majetek pořízen, tedy kupní ceny pořizované investice ve výši 430 000 Kč

- a nákladů s jeho pořízením souvisejících, které mohou alternativně činit:

- 65 000 Kč, pokud budou úroky z úvěru ponechány v provozních nákladech (což je častější), nebo

- 72 000 Kč, pokud účetní jednotka rozhodne, že úroky zahrne do vedlejších pořizovacích nákladů.

Někteří opatrnější účetní doporučují v případě pochybností raději zahrnout sporný účetní náklad do ocenění pořizovaného DHM, nežli jej posoudit jako – možná správně, ale z hlediska dané účetní jednotky nejistě – běžný provozní náklad. Což ale není zrovna dobrá rada. Tímto se pouze jednorázový problém (případné vyloučení skutečně investičního nákladu z provozních nákladů v daném účetním období) stává dlouhodobým.

Pokud totiž účetní jednotka zahrne provozní náklad nesprávně do ocenění DHM, tak bude mít návazně logicky špatně stanovené odpisy (nebudou odpovídat odpisovému plánu) a samozřejmě také účetní zůstatkovou cenu…

Daňové oceňování investic

V daních z příjmů nevystačíme s účetními metodami, které jsou až příliš liberální a zahleděné do snahy o maximálně přesné vyjádření skutečnosti v objektivním slova smyslu, aniž si příliš všímají možných daňových úskalí. Známe to z nesčetných případů, kdy se účetní a daňový pohled významně liší jako třeba u pohledávek, akcií a podílů, mank a škod, úroků, zaměstnaneckých benefitů, různých sankcí, reprezentace a darů, opravných položek.

Výjimkou není ani metodika oceňování daňových investic alias hmotného majetku (dále jen „HM“) ve smyslu § 26 odst. 2 a 3 zákona o daních z příjmů (dále jen „ZDP“). Obecně sice neplatí, že každý účetní DHM je současně daňovým HM, a rovnítko nelze dát ani z druhé strany. Nejčastějším důvodem rozdílu bývá účetní limit významnosti stanovený účetní jednotkou u samostatných hmotných movitých věcí jiný než pevných daňových 80 000 Kč.

Ovšem této možnosti si blíže všímat nebudeme. Jednak si přirozeně naprostá většina účetních jednotek usnadňuje administrativu ponecháním daňového limitu i pro účely účetní, a jednak v těchto případech v principu ještě a priori nejde o odlišné ocenění předmětné věci, pouze je z pohledu účetního (či naopak daňového) považována za „investici“, zatímco z pohledu daňového (resp. účetního) nikoliv.

Kvůli snazšímu vyjadřování bylo pro daňové ocenění odpisovaného HM zvoleno označení – vstupní cena, kterou vymezuje § 29 ZDP. Toto daňové ocenění převážně vychází z účetního ocenění uvedeného výše (tj. pořizovací cena, vlastní náklady), které je ovšem v určitých případech modifikováno, jak si upřesníme.

V daňovém zákoně proto nikde nenajdeme definici pořizovací ceny ani vlastních nákladů – tyto se totiž přebírají z účetních právních předpisů, na které ostatně přímo odkazují poznámky pod čarou v ustanovení o vstupní ceně.

Nás ale nebudou zajímat případy, kdy účetní a daňové ocenění investic jde stejnou cestou, ale naopak, kdy se rozcházejí. Postupně se podíváme na tři v praxi poměrně časté situace, které mohou lehce postihnout více méně každou obchodní korporaci (typicky s. r. o. nebo a. s.), jakož i účtující fyzickou osobu (těch je ale pramálo).

Nepeněžité vklady investic

Patrně nejznámějším případem rozdílu účetního a daňového ocenění investic jsou jejich nepeněžité vklady do obchodních korporací. Podle očekávání je to jednodušší s účetním oceněním, kde najdeme metodiku v bodě 3.2. Českého účetního standardu pro podnikatele č. 013 – Dlouhodobý nehmotný a hmotný majetek: „Reprodukční pořizovací cenou se ocení i vklad dlouhodobého nehmotného a hmotného majetku s výjimkou případů, kdy vklad je oceněn podle společenské smlouvy nebo zakladatelské listiny jinak (…).“

Obvykle je tak vkladem nabytá investice u nabyvatele účetně oceněna její aktuální hodnotou určenou znalcem, což odpovídá obecné účetní zásadě „věrného zobrazení hospodářské skutečnosti účetní jednotky“.

Poněkud jinýma očima se na vklady investic dívá daň z příjmů. Nejde jí ani tak o „věrné zobrazení“ u příjemce vkladu, ale hlavně aby nedošlo k daňovému úniku a byla zachována daňová spravedlnost.

Obecně vzato se totiž jako daňové výdaje (náklady) uznávají skutečné úbytky majetku poplatníka, případně jeho reálné závazky (dluhy), které v důsledku také povedou k úbytku hodnoty majetku. Při nepeněžitém vkladu investice ale k žádnému takovémuto úbytku hodnoty majetku nabyvatele nedochází. Naopak jeho majetek se zvýšil o hodnotu vložené investice, ovšem povolit její plný daňový odpis by nebylo vždy spravedlivé. Zvláště pokud vloženou investici již daňově odpisoval vkladatel např. z pořizovací ceny.

Proč by měl nabyvatel začít investici daňově odpisovat z její aktuální (znalecké) hodnoty uvedené ve společenské smlouvě, vždyť k žádnému vynaložení reálných výdajů (nákladů) ani ke vzniku závazku u nabyvatele nedošlo. Tímto by vzniklo jednoduché perpetuum mobile na daňové výdaje. Stačilo by, aby dvě propojené firmy vždy po daňovém odpisu určité investice tuto vložily do té druhé firmy, která by ji opět mohla začít daňově odpisovat z fiktivně vytvořené „nové hodnoty“…

Daňové ocenění investic alias HM má tedy podstatně jiná pravidla nežli účetnictví:

- Nabyvatel (obchodní korporace) je povinen pokračovat v daňovém odpisování započatém původním odpisovatelem (vkladatelem) podle § 30 odst. 10 písm. b) ZDP. Což prakticky řečeno znamená, že přebírá jeho vstupní cenu i metodu odpisování. V případě vkladatelů – fyzických osob, je toto pokračování v započatém daňovém odpisování podmíněno tím, že HM u nich byl zahrnut do obchodního majetku.

- Pokud vkladatel – fyzická osoba, neměl vkládaný HM v obchodním majetku, pak nabyvatel nebude pokračovat odpisování. A vstupní cena bude záležet na tom, před jakou dobou vkladatel daný HM pořídil:

- již před pěti a více lety – pak bude vstupní cenou u nabyvatele reprodukční pořizovací cena HM,

- v době kratší než pět let – u nabyvatele bude vstupní cena odpovídat způsobu nabytí HM vkladatelem: pořizovací cena, vlastní náklady, resp. při bezúplatném nabytí cena podle zákona o oceňování majetku ke dni nabytí. Přitom u nemovitých věcí lze vstupní cenu u nabyvatele zvýšit o náklady prokazatelně vynaložené na jejich opravy a technické zhodnocení před vložením do obchodní korporace.

Příklad – Ocenění investice nabyté vkladem

Evropský dopravce, a. s. se zabývá nákladní přepravou po celé Evropě. Z marketingových i obchodních důvodů vedení rozhodlo o založení dceřiné společnosti Český dopravce, s. r. o., která by se omezila pouze na nákladní přepravu v tuzemsku. Do vínku, resp. do základního kapitálu jí byl vložen také dodávkový automobil:

- Pořizovací cena u vkladatele byla 300 000 Kč, účetní zůstatková cena auta (DHM) 50 000 Kč, z pohledu daně z příjmů má vůz (HM) daňovou zůstatkovou cenu při rovnoměrném odpisování ještě 100 000 Kč.

- Pro účely vkladu vůz ocenil znalec na 80 000 Kč, tato hodnota je uvedena v zakladatelské listině s. r. o.

- U nabyvatele (s. r. o.) bude automobil účetně oceněn dle zakladatelské listiny částkou 80 000 Kč. S ohledem na interní limit významnosti půjde buď o DHM, který z tohoto ocenění začne s. r. o. odpisovat v souladu se svým odpisovým plánem, nebo o tzv. drobný hmotný majetek (materiál) účtovaný jednorázově do spotřeby.

- Daňově ale musí nabyvatel (s. r. o.) pokračovat v odpisování započatém vkladatelem (a. s.). To znamená, že pro účely daně z příjmů bude vůz (HM) u nabyvatele oceněn pořizovací cenou vkladatele 300 000 Kč. Nemění se odpisová metoda, i nadále půjde o rovnoměrné odpisy, ani aktuální daňová zůstatková cena 100 000 Kč. O roční odpis za zdaňovací období vkladu se podle § 26 odst. 7 ZDP obě firmy podělí napůl.

Příklad – Vklad soukromé investice fyzické osoby

Paní Lenka doposud podnikala jako OSVČ v textilní výrobě, přičemž uplatňovala tzv. paušální výdaje stanoveným procentem z příjmů, takže neměla obchodní majetek ve smyslu § 4 odst. 4 ZDP. Pro podnikání využívala dvě investice, resp. HM: poloautomatický tkalcovský stav koupený již v roce 2015 za 200 000 Kč a osobní automobil sloužící hlavně pro soukromé, rodinné potřeby Lenky koupený v roce 2019 za 300 000 Kč.

Na jaře 2021 paní Lenka založila firmu Švadlenka, s. r. o., do jejího základního kapitálu vložila obě tyto investice. Prvotní nepeněžité vklady do s. r. o. musí vždy ocenit znalec, který v souladu se zákonem č. 151/1997 Sb., o oceňování majetku, uplatňuje podle okolností a druhu majetku nejrůznější oceňovací metody, přičemž převažuje ocenění cenou obvyklou. Předpokládejme, že ocenil stav na 100 000 Kč a vůz na 200 000 Kč.

Protože paní Lenka neměla auto v obchodním majetku, nebude pochopitelně její s. r. o. pokračovat v odpisování. A neuplatní se zde ani pravidlo z § 29 odst. 1 ZDP, že pokud původní odpisovatel v případech uvedených v § 30 odst. 10 ZDP nezapočal odpisování, je u nabyvatele vstupní cenou HM vstupní cena, z níž by původní odpisovatel odpisy uplatňoval. A to proto, že zde o žádný „případ uvedený v § 30 odst. 10“ nejde.

Jak tedy Švadlenky, s. r. o. stanoví vstupní cenu vložených hmotných movitých věcí? Následovně:

- Osobní automobil byl vložen do s. r. o. v době kratší než pět let od jeho pořízení (§ 29 odst. 8 ZDP):

- Proto bude vstupní cenou tohoto HM u s. r. o. jeho původní pořizovací cena, tedy 300 000 Kč, kterou je ovšem nutno hodnověrně prokázat, jinak by bylo velmi problematické daný majetek daňově odpisovat.

- Tkalcovský stav byl vložen do s. r. o. v době delší než pět let od jeho pořízení (§ 29 odst. 1 písm. d) ZDP):

- Proto bude vstupní cenou tohoto vloženého poloautomatického tkalcovského stavu (HM) jeho aktuální reprodukční pořizovací cena určená dle speciálního oceňovacího předpisu, tj. znaleckých 100 000 Kč.

Investice odkoupená po nájmu

V některých případech by nebylo výhodné pořizovat investici do vlastnictví a poplatník dá přednost nájemnímu (pachtovnímu) vztahu, kdy mu jiný, cizí vlastník umožní dočasně a za úplatu využívat svůj HM. Pokud předmět nájmu (pachtu) slouží zdanitelné výdělečné činnosti, je nájemné (pachtovné) pro nájemce (pachtýře) provozním účetním i daňovým nákladem, který u účetních jednotek podléhá časovému rozlišení.

Nájem (pacht) je vždy dočasný, přičemž po jeho skončení se věc vrací pronajímateli (propachtovateli) zpět – míněno užívací právo k ní, neboť na vlastnictví nájemní vztah samozřejmě neměl žádný vliv. Když se nájemci (pachtýři) věc osvědčila, pak někdy po skončení nájmu dojde k dohodě o prodeji předmětu nájmu.

Této skutečnosti si ovšem daňové právo speciálně všímá, neboť by mohlo dojít k transakci motivované zejména účelovou daňovou spekulací. Např. firma A koupí nákladní automobil a pronajme jej firmě B s tím, že nájemné již během dvou let pokryje kupní cenu a určitý zisk pro A. Poté může být vozidlo prodáno nájemci B třeba jen za 40 000 Kč.

Firma A odpisovala vozidlo sice jen dva roky, ale při prodeji zahrne do daňových nákladů celou zůstatkovou cenu. Firma B již bude mít v daňových nákladech nájemné odpovídající běžné kupní ceně auta a relativně nízkou odkupní cenu (do limitu nově 80 000 Kč) také může ihned uplatnit do daňových výdajů.

Proto se do § 24 odst. 5 ZDP dostal tzv. test minimální kupní ceny. Jde o dodatečnou podmínku pro daňové uznání úplaty za užívání věci (typicky nájemného), pokud ji odkupuje poplatník, který ji předtím úplatně užíval (typicky coby nájemce).

Pro asi nejčastější případ – že jde o HM, který lze daňově odpisovat – se uznává úplata za užívání (nájemné) jako daňový výdaj za podmínky, že kupní cena nebude nižší než zůstatková cena. Přitom je určující „fiktivní“ daňová zůstatková cena (nikoli skutečná) u prodávajícího vypočtená metodou rovnoměrného odpisování podle § 31 ZDP. Navíc u osobních aut se vždy vychází ze vstupní ceny včetně DPH.

Naštěstí je dle § 29 odst. 1 písm. a) ZDP aspoň možno případné daňově neuznané nájemné zahrnout do vstupní ceny koupeného HM, z níž bude nový vlastník (dosavadní nájemce) počítat daňové odpisy. Jedná se jen o daňovou specialitu, účetně bude odkoupená (dříve najatá) věc oceněna standardně pořizovací cenou.

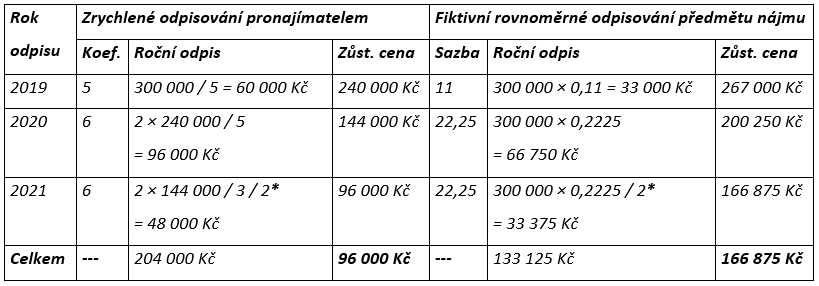

Příklad – Odkoupení najaté věci

Půjčovna, s. r. o. pronajala firmě Stavitelé, a. s. zemní bagr na 24 měsíců (od 1. 4. 2019 do 31. 3. 2021). Pronajímatel koupil bagr za 300 000 Kč a daňově jej odpisoval zrychlenou metodou; spadá do odpisové skupiny 2 s minimální dobou odpisování pět let. Nájemné činilo 10 000 Kč měsíčně, tj. celkem 240 000 Kč. Při ukončení nájmu se firmy dohodly, že bagr bude nájemci prodán za 150 000 Kč. DPH zde nehraje roli, neboť jde o plátce.

Pro nájemce – Stavitelé, a. s., zůstane nájemné daňovým nákladem pouze za podmínky, že kupní cena bagru po skončení nájmu nebude nižší než „fiktivní“ daňová zůstatková cena po rovnoměrném odpisování.

* V roce prodeje bagru (2021) lze uplatnit pouze polovinu vypočteného ročního odpisu.

Aby tedy nájemné zůstalo pro nájemce a. s. daňovým výdajem, musela by být sjednána kupní cena bagru 166 875 Kč nebo vyšší. V daném případě ale činí jen 150 000 Kč, takže test tzv. minimální kupní ceny nebyl splněn. Nájemné 240 000 Kč se proto stává zpětně daňově neuznatelným. Díky § 23 odst. 3 písm. a) bodu 3 ZDP není třeba podávat dodatečná přiznání za roky 2019 a 2020, ale jednoduše se o tehdejší náklady z nájmu zvýší základ daně za rok 2021.

Vstupní cenou, z níž bude novopečený vlastník odkoupený bagr (HM) daňově odpisovat, bude součet: pořizovací ceny (v daném případě jen kupní ceny 150 000 Kč) a daňově neuznaného nájemného zaplaceného do ukončení nájmu (240 000 Kč). Zahájí tedy (minimálně pětileté) daňové odpisování bagru (HM) v roce 2021 ze vstupní ceny 390 000 Kč. Ovšem účetní odpisy tohoto DHM bude počítat jen z pořizovací ceny 150 000 Kč, protože v účetnictví již nájemné v časovém rozlišení bylo a zůstává zahrnuto do provozních nákladů.

Investice odkoupená po finančním leasingu

Na pomezí pořízení a užívání HM stojí finanční leasing, jehož účelem je obvykle nakonec pořízení předmětu leasingu – nejčastěji jde o automobily, výrobní linky a zemědělskou techniku. Známým specifikem je, že úplata je daňově uznatelná u uživatele vždy pouze v odpovídajícím rovnoměrném časovém rozlišení – ať už vede účetnictví, nebo coby OSVČ daňovou evidenci.

Ovšem aby úplata byla daňovým výdajem, je především nutno splnit definiční podmínky finančního leasingu podle § 21d ZDP, z nichž nás nyní zajímají dvě klíčové:

- „test minimální doby“: leasing musí trvat alespoň minimální dobu daňového odpisování HM zkrácenou o šest měsíců; zkrácení se netýká HM: odpisové skupiny 1, mimořádně odpisovaného majetku a solárních elektráren,

- „test maximální kupní ceny“: ke dni prodeje předmětu leasingu není kupní cena vyšší než „fiktivní“ (nikoli skutečná) zůstatková cena vypočtená u poskytovatele finančního leasingu (vlastníka), kterou by předmět leasingu měl při rovnoměrném odpisování (pokud by již byla nulová, pak tato podmínka odpadá).

Jestliže není splněn test „minimální doby finančního leasingu“, změní se rázem o 100 % druhá z podmínek: Kupní cena nesmí být nižší než „fiktivní“ daňová zůstatková cena vypočtená rovnoměrnými odpisy.

A opět, pokud uživatel nesplní daňové podmínky finančního leasingu, půjde zpětně o jeho daňově neuznané výdaje, které alespoň může podle § 29 odst. 1 písm. a) ZDP zahrnout do vstupní ceny odkoupeného HM, z níž bude coby nový vlastník (dosavadní uživatel) předmětu leasingu počítat daňové odpisy.

Naproti tomu účetně bude investice (DHM) standardně oceněna pořizovací cenou (zejména kupní), časově rozlišená úplata za užívání předmětu finančního leasingu zůstává součástí provozních nákladů příslušných účetních období.

Komentáře

Marie

22.11.2021 14:12Jak postupovat účetně při koupi eshopu – kupující sro, plátce DPH