V dnešním článku se zaměříme na časové rozlišení v programu POHODA. Ukážeme si, jak postupovat například v situaci, kdy účtujeme na přelomu období a nemáme ještě uzavřený minulý rok.

České účetní standardy (dále jen „ČÚS“) 019 Náklady a výnosy v bodě 6.1. stanoví, že náklady a výnosy se účtují zásadně do období, s nímž časově a věcně souvisejí. K tomu slouží účty účtové skupiny 38 – Přechodné účty aktiv a pasiv. Postupy účtování v této účtové skupině stanoví ČÚS 017 Zúčtovací vztahy v bodě 3.11.

Pro řešení časové a věcné souvislosti nákladů a výnosů slouží účty časového rozlišení a dohadné položky. Účty časového rozlišení se používají v případech, kdy známe období, kterého se náklad nebo výnos týká, a známe přesnou částku. V případech, kdy známe období, ale neznáme přesnou částku, používáme dohadné účty aktivní a pasivní.

Časově rozlišovat nelze pokuty, penále, manka a škody.

Náklady příštích období

Jako náklady příštích období se zaúčtují výdaje běžného účetního období, jež se týkají nákladů v příštích obdobích, například náklady na zařazení většího rozsahu drobného nehmotného nebo hmotného majetku do používání, nájemné a pachtovné placené předem, předplatné.

Zúčtování nákladů příštích období na příslušný účet nákladů se provede v účetním období, s nímž časově rozlišené náklady věcně souvisejí (viz bod 3.11.1. ČÚS 017).

V praxi jde o nejčastější případ časového rozlišení. Jde o situaci, kdy máme k dispozici účetní doklad (např. fakturu, předpis pojistného či předplatného), který jsme uhradili dopředu na příští období (např. nájemné placené dopředu, předplatné domén, hostingu, odborné literatury, software, pojistné hrazené na další období atd).

Příklad 1

V říjnu 2018 obdržíme na základě uhrazené zálohy fakturu přijatou na servis programu POHODA na období 2019.

Fakturu přijatou musíme zaúčtovat do roku 2018 – jedná se o výdaj roku 2018. Ale náklad bude až v roce 2019, tj. v období, se kterým náklad věcně a časově souvisí.

Začneme tím, že fakturu zaúčtujeme do agendy Přijaté faktury do období 2018 běžným způsobem. Aby funkce pro časové rozlišení fungovala, je potřeba, aby všechny položky na faktuře byly s předkontací 381/321.

Případné položky s jinou předkontací nebo odečet uhrazené zálohy je potřeba zadat až po spuštění agendy Časové rozlišení. Po zadání faktury a nastavení předkontace 381/321, tj. náklady příštích období spustíme agendu Časové rozlišení povelem Záznam/Časové rozlišení.

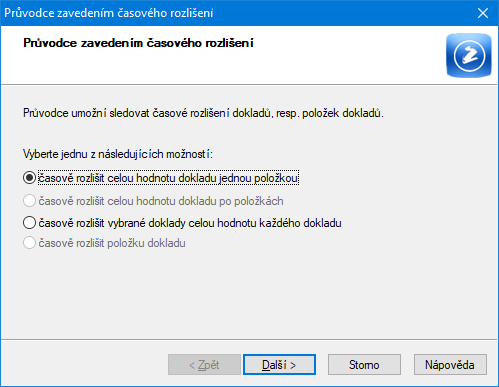

Poté se nám zobrazí průvodce časovým rozlišením. V prvním okně vybereme příslušnou možnost nebo ponecháme první volbu „Časově rozlišit celou hodnotu dokladu jednou položkou“ a dáme Další.

Obr.: Průvodce zavedením časového rozlišení

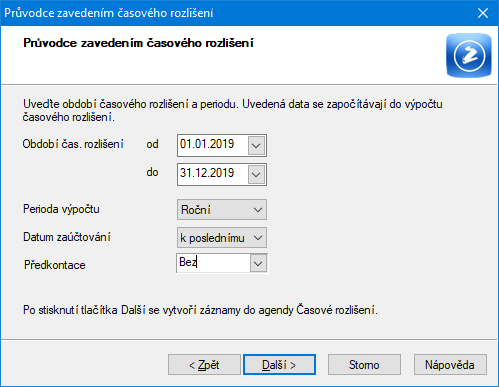

V dalším okně vybereme období časového rozlišení. Jedná se v podstatě o období, které je uvedené na dokladu a které budeme rozdělovat na náklady běžného a příštího období, tj. stará i nová část roku např. od 2. 10. 2018 do 1. 10. 2019. V našem případě nastavíme období od 1. 1. 2019 do 31. 12. 2019.

Dále nastavíme periodu výpočtu. U menších účetních jednotek, které nedělají měsíční ani čtvrtletní účetní uzávěrky doporučuji pro přehlednost ponechat roční periodu výpočtu. U významných částek ve větších účetních jednotkách je možné náklady rozpočítat po měsících či čtvrtletích.

Ve volbě Datum zaúčtování vybereme, jestli zaúčtování do nákladů v dalším roce (v našem případě ve 2019) bude k 1. 1., tj. k prvnímu dni, nebo k 31. 12., tj. k poslednímu dni.

V poli Předkontace můžeme vybrat předkontaci časového rozlišení nebo ponechat volbu bez a předkontaci doplnit následně přímo v agendě Časového rozlišení.

Obr.: Průvodce zavedením časového rozlišení

Poté se objeví informace, že byl vytvořen záznam časového rozlišení. Potvrdíme Dokončit.

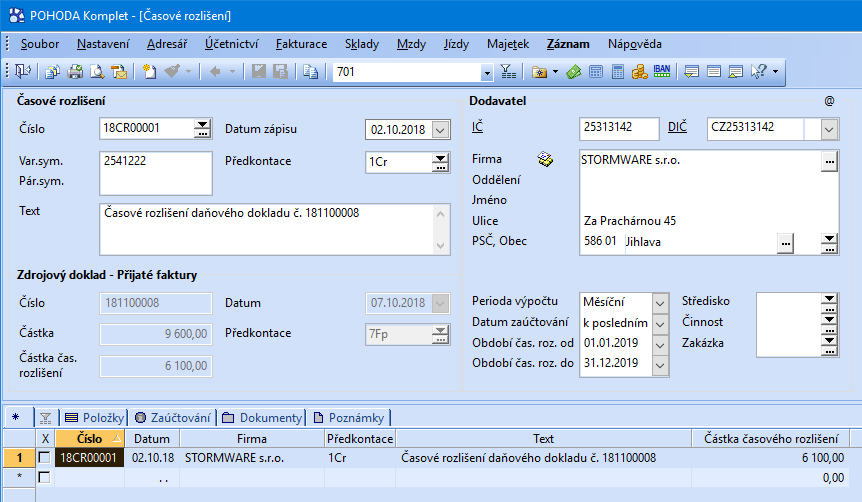

Po dokončení se nám otevře agenda Časového rozlišení, kde si můžeme zkontrolovat a případně upravit příslušný záznam (např. doplnit předkontaci). V případě nákladů příštích období doplníme předkontaci 518/381.

Obr.: Časové rozlišení dokladu

K záznamu se můžeme kdykoliv vrátit v nabídce Účetnictví/Časové rozlišení. Na záložce Zaúčtování si můžeme zkontrolovat zaúčtování v deníku příslušného roku. Na záložce Položka vidíme rozdělení nákladů do příslušných účetních období.

V tiskových sestavách máme sestavu Karta/Karty časového rozlišení, která obsahuje přehled rozdělení nákladů do jednotlivých období. A dále sestavu Inventurní soupis časového rozlišení, která nám slouží ke kontrole zůstatku účtu 381.

Při účtování časového rozlišení program POHODA postupuje tak, že celou část nákladů dá na účet 381 a poté v příslušném účetním období poměrnou část nákladů zaúčtuje do nákladů předpisem 518/381.

Účtování v deníku vypadá takto:

Rok 2018

2. 10. 2018 FAP za předplatné zákaznické podpory POHODA 9000 Kč 381/321

DPH 1890 Kč 343/321

Pokud by část nákladů patřila ještě do roku 2018, byla by v deníku příslušná částka nákladů 2018 s předkontací 518/381.

Rok 2019

1. 1. 2019 Časové rozlišení daňového dokladu 9000 Kč 518/381

Výdaje příštích období

Jako výdaje příštích období se zaúčtují náklady, jež s běžným účetním obdobím souvisejí, avšak výdaj na ně nebyl dosud uskutečněn. Účtuje se zde například o nájemném a pachtovném placeném pozadu, prémiích a odměnách placených po uplynutí roku (viz bod 3.11.3. ČÚS 017).

V praxi dochází k zaměňování situací, kdy se použijí výdaje příštích období a kdy dohadné účty pasivní. Účel je stejný, tj. zachycení nákladů běžného roku, které budou hrazeny a ke kterým budeme mít k dispozici doklad až v příštím období.

Pokud částku přesně známe, jedná se o výdaj příštích období (např. při účtování na přelomu starého a nového roku před provedením účetní uzávěrky obdržíme v novém období doklad za služby čerpané částečně ve starém a částečně v novém období, např. za telefonní služby, hosting, nájem hrazený pozadu).

Pokud částku pouze odhadujeme na základě smlouvy nebo předběžného vyúčtování (např. u spotřeby energií), jedná se o dohadnou položku pasivní.

Příklad 2

V lednu 2019 obdržíme daňový doklad za poskytnuté služby za období 2. 11. 2018 až 2. 1. 2019. Datum vystavení dokladu a datum zdanitelného plnění uvedené na dokladu jsou 2. 1. 2019. V okamžiku, kdy jsme obdrželi doklad s vyčíslením přesné částky za služby, ještě nemáme uzavřen rok 2018 a účtujeme na přelomu období.

FAP zapíšeme v programu POHODA do období 2019 s odpočtem DPH v lednu 2019. FAP zaúčtujeme jako výdaj příštích období s předkontací 383/321.

Poté se přepneme přes funkci Účtování na přelomu období do roku 2018, abychom mohli zaúčtovat náklad do roku 2018. V roce 2018 si najdeme příslušnou FAP a podobně jako u nákladů příštích období dáme Záznam/Časové rozlišení a obdobně jako v předchozím případě vyplníme Průvodce zavedením časového rozlišení.

Do roku 2018 v agendě Časové rozlišení se nám vygeneruje záznam s rozdělením nákladů roku 2018 a 2019. Nastavíme předkontaci časového rozlišení 518/383. Zaúčtování v deníku bude následující:

Rok 2018

2. 11. 2018 Časové rozlišení daňového dokladu – část nákladů za rok 2018 518/383

Rok 2019

1. 1. 2019 Časové rozlišení daňového dokladu – zbývající část nákladů za rok 2019 518/383

2. 1. 2019 FAP za služby 2. 11. 2018 – 2. 1. 2019 383/321

DPH 343/321

Výnosy příštích období

Výnosy příštích období představují opačnou stranu účetního případu k nákladům příštích období. Zatímco v případě nákladů příštích období účtujeme na straně odběratele, u výnosů příštích období účtujeme stejný případ, ale na straně dodavatele.

ČÚS 017 v bodě 3.11.4. k tomu uvádí: „Na příslušném účtu vykazovaném v položce C.III.2. Výnosy příštích období, respektive „C.2. Výnosy příštích období“, „Výnosy příštích období“, se zaúčtují příjmy v běžném účetním období, které věcně patří do výnosů v příštích obdobích, například nájemné a pachtovné přijaté předem, částky přijatých paušálů předem na zajištění servisních služeb, přijaté předplatné.

Vlastník rozvodného zařízení může časově rozlišovat po dobu nejdéle 20 let přijaté úhrady podle příslušného zákona za účelně vynaložené náklady spojené s připojením a se zajištěním požadovaného příkonu a v případě přeložek rozvodných zařízení za samostatné stavby s nimi souvisejícími. Zúčtování výnosů příštích období se provede v období, s kterým věcně souvisejí.”

Příklad 3

2. 10. 2018 vystavujeme fakturu – daňový doklad na služby dle smlouvy na období 2. 10. 2018 až 2. 10. 2019.

FAV vystavíme běžným způsobem v agendě Vystavené faktury do období 2018 s datem vystavení, účtování a DUZP 2. 10. 2018. Na vydané faktuře nastavíme předkontaci 311/384 pro výnosy příštích období.

Spustíme Průvodce zavedením časového rozlišení povelem Záznam/Časové rozlišení a vyplníme příslušná pole. Do období 2018 se nám vytvoří záznam v agendě Časového rozlišení, u kterého nastavíme předkontaci 384/602. Účtování bude v deníku vypadat takto:

Rok 2018

2. 10. 2018 FAV na služby na období 2. 10. 2018 – 2. 10. 2019 311/384

DPH 311/343

2. 10. 2018 Časové rozlišení daňového dokladu – část výnosů za rok 2018 384/602

Rok 2019

1. 1. 2019 Časové rozlišení daňového dokladu – zbývající část výnosů za rok 2019 384/602

Příjmy příštích období

Příjmy příštích období představují protipól účtu výdaje příštích období – zachycují účtování stejné situace u dodavatele. V praxi bývá občas chybně účtováno místo o příjmech příštích období na dohadné účty aktivní i v případech, kdy známe přesnou částku.

Postup účtování popisuje ČÚS 017 v bodě 3.11.5.: „Na příslušném účtu vykazovaném v položce C.II.3.3. Příjmy příštích období, respektive „D.3. Příjmy příštích období“, se účtuje o částkách účetní jednotkou nepřijatých, které časově a věcně souvisejí s výnosy běžného účetního období a nejsou zaúčtovány přímo na účtech pohledávek. Jsou to zejména výnosové provize, provedené a odebrané dosud nevyúčtované práce a služby.“

Příklad 4

Vystavujeme vydanou fakturu dle smlouvy za služby poskytnuté v období 2. 10. 2018 až 2. 1. 2019. FAV vystavujeme až po poskytnutí služeb, tj. 2. 1. 2019. Datum vystavení a DUZP je 2. 1. 2019. FAV vystavujeme do období 2019. Při vystavování faktury již známe přesnou částku a nemáme dosud uzavřené účetnictví roku 2018. Na vystavené faktuře proto nastavíme předkontaci 311/385 – Příjmy příštích období.

Pokud bychom uzavírali účetnictví roku 2018 a v okamžiku uzavírání účetnictví bychom neznali přesnou částku a předpokládáme, že fakturu vystavíme v roce 2019 až po uzavření účetnictví 2018, použijeme účet Dohadné účty aktivní.

Poté se přepneme zpět do roku 2018 a spustíme Průvodce časovým rozlišením Záznam/Časové rozlišení. V agendě Časového rozlišení nastavíme předkontaci vytvořeného záznamu 385/602 –Příjmy příštích období. Účtování v deníku bude následující:

Rok 2018

2. 10. 2018 Časové rozlišení daňového dokladu – část výnosů za rok 2018 385/602

Rok 2019

1. 1. 2019 Časové rozlišení daňového dokladu – zbývající část výnosů za rok 2019 385/602

2. 1. 2019 FAV na služby na období 2. 10. 2018 – 2. 1. 2019 311/385

DPH 311/343

Článek byl připravený ve spolupráci s Účetnictvím bez starostí.

Autorka pořádá také praktické kurzy zaměřené na daně, účetnictví a podnikání.

Komentáře

Redakce

31.10.2018 09:37Dobrý den,

program POHODA počítá časové rozlišení na jednotlivé kalendářní dny a výslednou částku zaokrouhlí na haléře matematicky. V posledním roce časového rozlišení program zkontroluje, zda vlivem zaokrouhlení nedošlo při výpočtu k rozdílu. Pokud ano, je o tuto hodnotu v posledním období automaticky ponížena částka časového rozlišení.

Jestliže potřebujete mít hodnotu vypočítanou na měsíce, doporučuji ruční úpravu. V tomto případě doporučuji v dialogovém okně Průvodce založením časového rozlišení vybrat v poli Perioda výpočtu možnost Měsíční. Po dokončení průvodce se postavíte na vytvořené časové rozlišení a otevřete záložku Položky. Hodnoty upravíte pomocí sloupce korekcí (+-).

Danou situaci doporučuji konzultovat s účetním nebo daňovým poradcem.

JK

17.10.2018 00:26Dobrý den,

je rozdělění vždy prováděno přes den? Zkoušel jsem si s rozlišením hrát a nepodařilo se mi rozdělit přes měsíce. Pokud je například ve smlouvě stanoveno nájemné za měsíc 10 000Kč a platí se na rok dopředu. Tak jak zajístím, aby mi časové rozlišení na každý měsíc vyšlo 10 000Kč a neměnilo se podle počtu dnů v měsíci.

Děkuji

Kos