Načítám hodnoty

Načítám hodnoty

Můžete si přivydělat na mateřské či rodičovské dovolené, aniž byste přišli o peněžitou pomoc v mateřství nebo rodičovský příspěvek? A jak dlouho a v jakých případech musí zaměstnavatel držet pracovní místo?

Náš zákazník, náš pán, zní všeobecně známý a okřídlený slogan, který razil už prvorepublikový podnikatel Tomáš Baťa. Občas je ale dost těžké všem požadavkům s úsměvem vyhovět.

Zdravotně postižení lidé mohou za splnění určitých podmínek zažádat o vrácení DPH z nákupu osobního automobilu, nemusí kupovat dálniční známku, jsou osvobozeni od poplatků za rozhlas a televizi a mohou využít třeba i slevy na telefon, energie či jízdné.

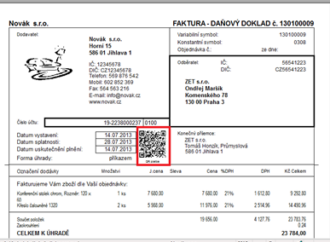

Elektronické platby pomocí takzvaných QR kódů jsou stále populárnější. Od letošní květnové verze je mohou využívat také uživatelé programu POHODA. Díky nim mohou svým odběratelům usnadnit například úhrady faktur. A vytvářet lze také vlastní QR kódy.

Blíží se konec školního roku a řada studentů uvažuje o tom, že si na období prázdnin zajistí nějakou brigádu. Jaké mají možnosti při uplatnění slev? A na co mají pamatovat rodiče, aby správně uplatnili daňové zvýhodnění na vyživované dítě?

Daňový doklad lze převést z listinné podoby do elektronické i z elektronické do listinné. Převod daňových dokladů z listinné do elektronické formy je možný také pro doklady vystavené před datem účinnosti novely zákona o DPH (před 1. 1. 2013).