Načítám hodnoty

Načítám hodnoty

Pro uplatnění srážkové daně u dohod o provedení práce se limit zvyšuje na 10 000 korun. Stejný limit bude platit také u autorských příjmů. K jakým dalším změnám dochází v zákoně o daních z příjmů od 1. 1. 2014?

Jak se nás změny v této dani dotknou? Některé daň z nemovitostí od 1. ledna 2014 sníží, jiné zase naopak zvýší. Podívejte se, co nového nás u této daně od příštího roku čeká.

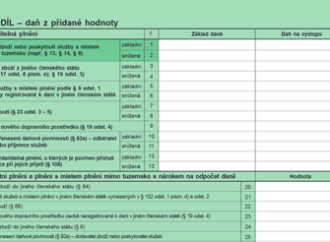

Přiznání k DPH má dnes sice už jen jednu stranu, kromě té úvodní, ale řádků k vyplnění je stále poměrně hodně. Ne se všemi řádky se setkáváme denně, ale o to více může být jejich vyplnění záludnější a složitější. Jak na to, vám poradí tento článek.

Silniční daň patří mezi daně, ve kterých se často chybuje. Kdo má povinnost ji platit? Existují nějaké úlevy pro podnikatele nebo úplné osvobození? Jak se stanoví její výše? A na co je důležité dávat si pozor? Dozvíte se v tomto článku.

Pouze elektronicky budou nově komunikovat plátci DPH se svým místně příslušným správcem daně. Od 1. 1. 2014 budou všichni plátci DPH povinně podávat daňová přiznání, dodatečná daňová přiznání a hlášení včetně příloh elektronicky.

Na pracovním pohovoru se dozvíte, že po vás chtějí, abyste si zařídili živnostenský list. Mají na to právo? Co by to pro vás i pro zaměstnavatele znamenalo? A nejedná se o tzv. švarcsystém? Na tyto a další otázky naleznete odpovědi v tomto článku.