Načítám hodnoty

Načítám hodnoty

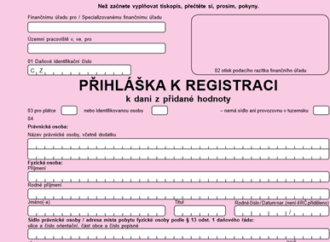

Zorientujte se s námi v oblasti registrace k dani z přidané hodnoty. V tomto článku se zaměříme na to, jak při registraci k DPH postupovat a na jaké důležité údaje byste při vyplňování registračního formuláře neměli zapomenout.

Jak správně rozúčtovat stravenky? Jak postupovat při koupi zboží ze státu EU? Jak vyjmout dům z podnikání? Nejen na tyto dotazy, které vkládáte do naší online poradny, vám odpovídají odborníci na daně a účetnictví.

Plátci používající režim jednoho správního místa by neměli opomenout vykázat tato plnění také v rámci běžného daňového přiznání. A to konkrétně na řádku 26 daňového přiznání, v úrovni základu daně.

Od roku 2015 nastaly drobné změny v oblasti opravných položek k pohledávkám. Pojďme se podívat na to, v jaké výši můžeme uplatňovat opravné položky podle aktuálního právního předpisu se zahrnutím dopadů přechodných ustanovení.

Lhůta pro podání daňového přiznání za rok 2014 je do 1. dubna, případně do 1. července. Kdo je povinen podat přiznání k dani z příjmů fyzických osob? V jakých případech se vám podání přiznání vyplatí, i když to povinnost není?

Jak postupovat, když se zapomenete včas zaregistrovat k DPH? Můžete si zpětně nárokovat odpočet na tuto daň? Jaké sankce jsou spojeny s opožděným podáním přiznání? Na vše vám odpovíme v tomto článku.