Načítám hodnoty

Načítám hodnoty

Chcete zjistit, zda máte do důchodu započteny všechny doby pojištění a výdělky? Od března si svoje „důchodové konto“ můžete zkontrolovat na internetu. Stačí mít zřízenou datovou schránku a přihlásit se do ePortálu ČSSZ.

Finanční správa začala postupně rozesílat složenky k zaplacení daně z nemovitých věcí. Pokud nepřesáhne částka daně 5.000 Kč, je splatná celá do 1. června. Od roku 2016 bude možné platit tuto daň také prostřednictvím SIPO.

V dalším díle se zaměříme na vzorovou směrnici, která se věnuje nastavení firemního informačního systému. Popisuje tedy, jaký používá společnost program na zpracování účetní agendy, či s jakými účetními knihami pracuje.

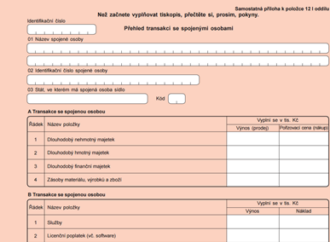

Přehled transakcí se spojenými osobami je nová samostatná příloha daňového přiznání, které podávají právnické osoby za zdaňovací období roku 2014. V jakých případech se vás týká její vyplnění a jak na to, vám poradí následující článek.

Jak naložit s tím, když jednatel vybírá z pokladny větší hotovost na osobní spotřebu? Musí mít „eseróčko“ alespoň jednoho zaměstnance? Jak postupovat při nepřednostní exekuci? Na vaše dotazy odpovídají odborníci na oblast daní, účetnictví a práva.

Obchodní vedení společnosti je ideální od roku 2014 provádět na základě smlouvy o výkonu funkce. Příjem jednatele se zdaňuje podle § 6 zákona o daních z příjmů a podléhá zdravotnímu a sociálnímu pojištění jako mzdy zaměstnanců.