Načítám hodnoty

Načítám hodnoty

Personalisté se při pohovoru neptají s cílem vás nachytat nebo dostat do úzkých, ale i přesto vás mohou některé jejich otázky trochu vyvést z míry. Jakých pět „zákeřných“ dotazů vás může u výběrového řízení potkat a jak byste na ně měli správně reagovat?

Dostali jste od dodavatele fakturu za služby, které provedl již v předchozím roce? Jste povinni fakturu, dodanou s tak velkým zpožděním, přijmout? Jak jednat s takovýmto dodavatelem? Odpovídáme na další z vašich dotazů z poradny.

Nadpis článku rozhodně nenavozuje shakespearovskou otázku „Být, či nebýt“, ale v některých případech má forma podání daňového přiznání téměř existenciální dopady na fungování podnikatele.

Jak se správně vypořádat v daňové evidenci s odpočtem DPH při registraci? Jaký vliv má prázdninová brigáda na status studenta? Musíte platit daň u darování pozemku od nepříbuzné osoby? Nejen na tyto otázky vám odpovídají daňoví a účetní specialisté.

Při podnikatelské činnosti vznikají i operace, u nichž dochází ke změně pouze u jedné rozvahové položky a zároveň vznikají náklady či výnosy. Tyto operace se účtují na účtech nákladů a výnosů a na základě jejich evidence zjišťujeme výsledek hospodaření.

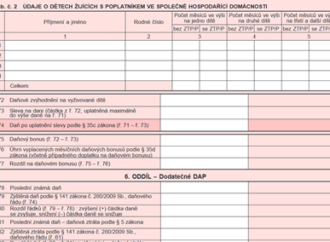

Poplatníci daně z příjmů fyzických osob, kteří podávají daňové přiznání za část zdaňovacího období 2016, mohou použít tiskopis daňového přiznání pro zdaňovací období 2015. V čem se od sebe formuláře liší?