Povinnost hradit zákonné pojištění odpovědnosti zaměstnavatele za škodu při pracovním úrazu nebo nemoci z povolání má každý zaměstnavatel, pokud má alespoň jednoho zaměstnance. Jak správně pojištění vypočítat v programu POHODA?

Povinnost platit zákonné pojištění odpovědnosti zaměstnavatele se týká i zaměstnavatelů, kteří mají pouze zaměstnance na základě dohody o provedení práce. Právní úprava je obsažena ve vyhlášce Ministerstva financí 125/1993 Sb., kterou se stanoví podmínky a sazby zákonného pojištění odpovědnosti zaměstnavatele za škodu při pracovním úrazu nebo nemoci z povolání.

Placení pojistného

Zákonné pojištění odpovědnosti zaměstnavatele se platí pojišťovně Kooperativa, a. s. (České pojišťovně, a. s. platí ti zaměstnavatelé, kteří s ní měli sjednáno toto pojištění k 31. 12. 1992; takto pojištěni jsou i zaměstnavatelé, na které přejdou práva a povinnosti z pracovněprávního vztahu při vzniku právního nástupce těchto zaměstnavatelů). Jinou pojišťovnu si zaměstnavatel zvolit nemůže.

Účast na pojistném vzniká dnem vzniku prvního pracovněprávního vztahu u zaměstnavatele. Vznik účasti na pojištění zaměstnavatel oznamuje písemně na předepsaném formuláři. Formulář i instrukce k odeslání jsou k dispozici na webových stránkách pojišťovny Kooperativa.

Pojištění se vztahuje na zaměstnance, kteří uzavřeli pracovněprávní vztah dle zákoníku práce (dále jen „ZP“) na základě:

- pracovní smlouvy,

- dohody o pracovní činnosti (DPČ),

- dohody o provedení práce (DPP).

Pojištění se nevztahuje na společníky, jednatele a členy statutárních orgánů, kteří pobírají odměnu za výkon funkce podle zákona o obchodních korporacích.

Pojistné se počítá z vyměřovacího základu pojistného na sociální zabezpečení za předchozí čtvrtletí a je splatné:

- za první čtvrtletí do 31. 1. – počítá se z vyměřovacích základů za říjen až prosinec předchozího roku,

- za druhé čtvrtletí do 30. 4. – počítá se z vyměřovacích základů za leden až březen,

- za třetí čtvrtletí do 31. 7. – počítá se z vyměřovacích základů za duben až červen,

- za čtvrté čtvrtletí do 31. 10. – počítá se z vyměřovacích základů za červenec až září.

Pojištění se počítá vynásobením příslušné sazby pojistného podle převažující činnosti vykonávané zaměstnavatelem dle přílohy 2 vyhlášky 125/1993 Sb. a vyměřovacího základu pojistného na sociální zabezpečení za uplynulé kalendářní čtvrtletí všech zaměstnanců, které v tomto období zaměstnavatel zaměstnával.

Pokud zaměstnavatel zaměstnává výhradně zaměstnance na základě dohody o provedení práce bez účasti na sociálním pojištění, platí pojistné 100 Kč čtvrtletně.

Zákonné pojištění odpovědnosti v programu POHODA

Pro výpočet zákonného pojištění odpovědnosti v programu POHODA je potřeba mít zaúčtované všechny mzdy za předchozí čtvrtletí. Je to proto, že pojištění se počítá ze základů pro sociální pojištění za předchozí čtvrtletí. Pokud například počítáme pojištění za první čtvrtletí splatné 30. 4., musíme mít spočítané mzdy za leden, únor a březen.

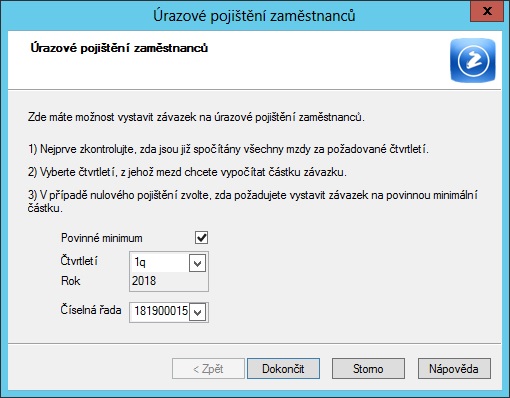

Jakmile máme spočítané všechny mzdy, můžeme vystavit předpis pojištění. Jdeme do agendy Personalistika, zde vybereme nabídku Záznam a povel Úrazové pojištění… Otevře se nám dialogové okno úrazového pojištění.

Obr.: Dialogové okno úrazového pojištění

Pokud počítáme pojištění odpovědnosti na druhé čtvrtletí z mezd za leden až březen splatné 30. 4., ponecháme volbu 1q. V závazcích bude text „Zákonné pojištění odpovědnosti při prac. úrazu: 2q 2018“.

Zatržená volba Povinné minimum zajistí, že v případě, že máme pouze zaměstnance na základě dohody o provedení práce bez účasti na pojištění, se do závazků vygeneruje předpis na minimální platbu 100 Kč.

Po potvrzení volby Dokončit se na obrazovce objeví nápis „Závazek na úrazové pojištění byl vystaven“. Předpis na pojistné se vystaví do agendy Ostatní závazky.

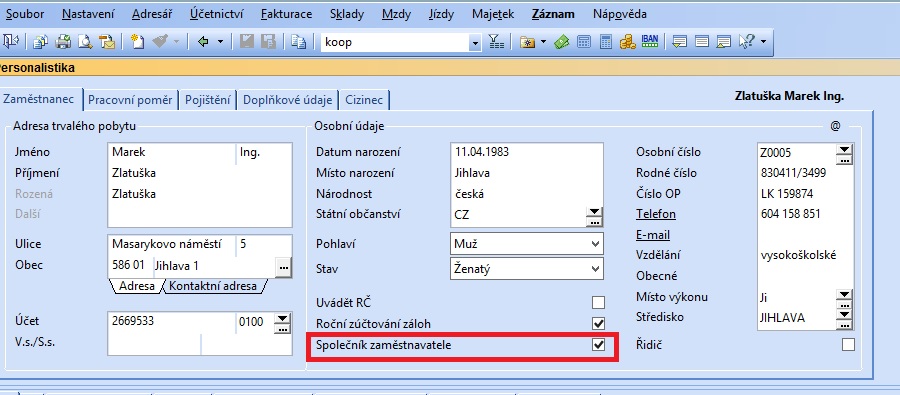

Do výpočtu se nezahrnují zaměstnanci, kteří mají v agendě Personalistika na záložce Zaměstnanec zatrženou volbu Společník zaměstnavatele. Zákonné pojištění odpovědnosti se platí za zaměstnance v pracovním poměru i za zaměstnance na dohody konané mimo pracovní poměr (dohoda o pracovní činnosti a dohoda o provedení práce), tj. za zaměstnance podle zákoníku práce.

Ale neplatí se za společníky, kteří pobírají odměnu za práci na základě smlouvy o výkonu funkce uzavřené podle zákona o obchodních korporacích (např. za společníky s. r. o., kteří pobírají odměnu za výkon funkce). Pro správný výpočet pojistného je proto nezbytné mít na kartě zaměstnance v agendě Personalistika správně nastaveno, kdo je společník zaměstnavatele.

Obr.: Společník zaměstnavatele

Podklady pro výpočet zákonného pojištění odpovědnosti si lze vytisknout z agendy Personalistika volbou tiskové sestavy Úrazové pojištění.

Nastavení sazby a čísla účtu

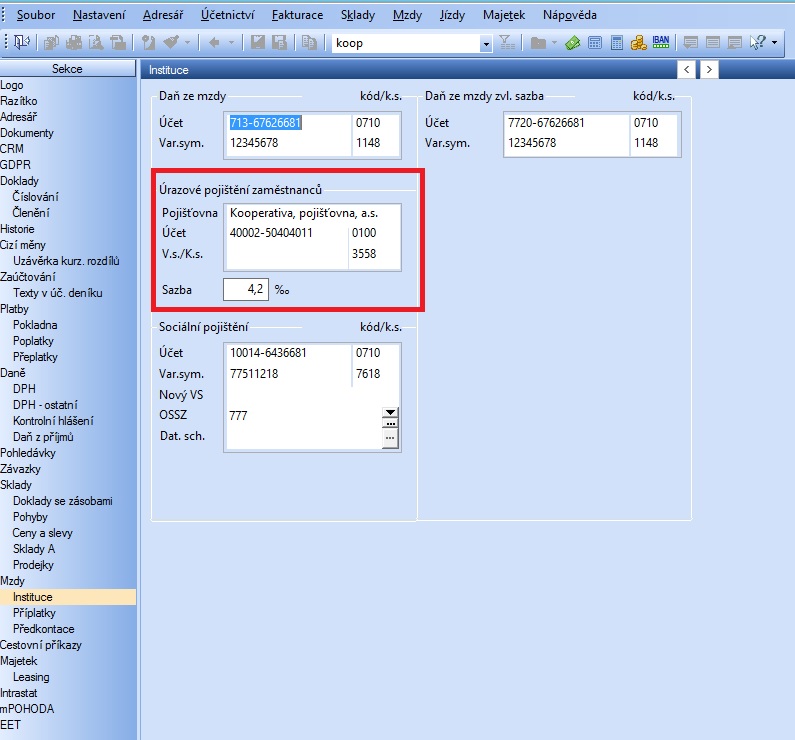

Před prvním výpočtem pojištění odpovědnosti musíme nastavit správnou sazbu pojistného. Sazba pojistného se řídí převažující činností zaměstnavatele. Přehled sazeb je uveden v příloze 2 Vyhlášky 125/1993 Sb.

Nastavení provedeme v agendě Nastavení/Globální nastavení volba Mzdy/Instituce

Obr.: Nastavení sazby a čísla účtu

Zde do pole Sazba vypíšeme sazbu pojistného v promile podle přílohy 2 Vyhlášky. Pojistné pojišťovně Kooperativa se platí na číslo účtu dané vyhláškou, tj. 40002-50404011/0100. Jako variabilní symbol se uvádí identifikační číslo zaměstnavatele (IČ).

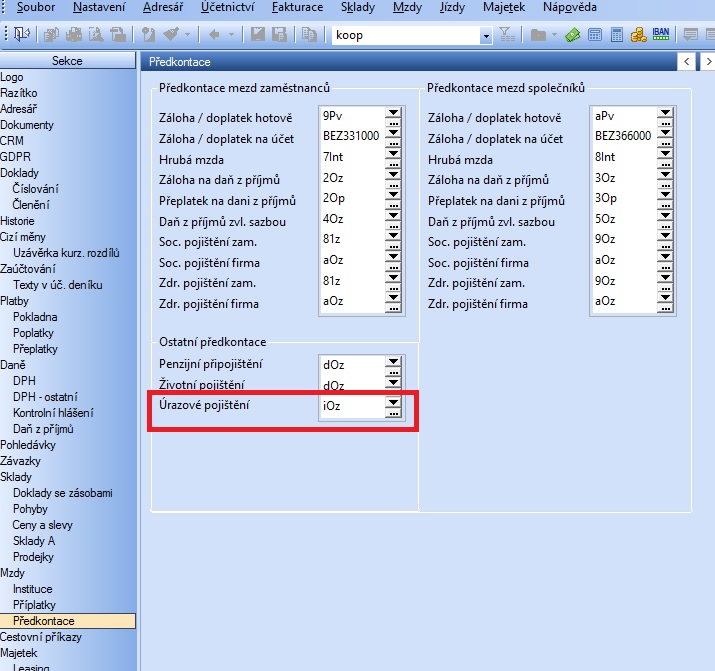

V agendě Globální nastavení/Mzdy/Předkontace lze nastavit nebo upravit předkontaci pro zaúčtování předpisu pojistného.

Obr.: Nastavení předkontace

Článek byl připravený ve spolupráci s Účetnictvím bez starostí.

Autorka pořádá také praktické kurzy zaměřené na daně, účetnictví a podnikání.

Komentáře

Kateřina

18. 12. 2020, 11:10Dobrý den, chtěla jsem se ještě zeptat, zda odvádím pojištění i z dohod, které nezakládají účast na sociálním pojištění? Děkuji.

Lucie

26. 03. 2019, 19:15Děkuji, již jsem dohledala a oddechla si, že to dělám správně 😉

Tomáš Neugebauer

26. 03. 2019, 19:09Ve vámi uvedeném příkladě vypočtete částku z osmi zaměstnanců. Vzhledem k tomu, že bude vyšší než 100 Kč, bude konečná. Nejedná se o pojištění jednotlivých zaměstnanců, ale o pojištění zaměstnavatele.

Alexandra

05. 09. 2018, 10:25Zajímá mě ta samá otazka jako psala LUcie

Lucie

20. 06. 2018, 07:59Dobrý den, chci se zeptat, zda se částka 100,- Kč za DPP hradí pouze v případě, že máme výhradně dohodáře? Pokud tedy mám např. 8 zaměstnanců na HPP a 63 na DPP, hradím pojištění za HPP + 100,- Kč nebo v tomto případě 100,- Kč za DPP nehradím? Moc děkuji za info, nemůžu se nikde dopátrat odpovědi…