Přiznání k DPH má dnes sice už jen jednu stranu, kromě té úvodní, ale řádků k vyplnění je stále poměrně hodně. Ne se všemi řádky se setkáváme denně, ale o to více může být jejich vyplnění záludnější a složitější. Jak na to, vám poradí tento článek.

Přiznání k dani z přidané hodnoty je bezesporu nejčastěji vyplňovaným daňovým přiznáním. Dnes má sice už jen jednu stranu (kromě té úvodní), ale řádků k vyplnění je stále poměrně hodně. Ne se všemi řádky se setkáváme denně, ale o to více může být jejich vyplnění záludnější a složitější.

Se správným vyplněním některých řádků nám bohužel naše povinnosti často nekončí a musíme ještě vyplňovat i další „samostatná hlášení“, jako např. souhrnné hlášení, výpis z evidence pro účely DPH (přenesení daňové povinnosti) či hlášení o pořízení/dodání nového dopravního prostředku.

Podívejme se tedy podrobněji na transakce týkající se konkrétních řádků přiznání k DPH včetně navazujících vazeb na další „hlášení“.

Na první straně přiznání (Oddíl A. + B.) vyplňujeme notoricky známé údaje o plátci, místně příslušném finančním úřadě a období, za které daňové přiznání zasíláme. Za zmínku stojí nutnost vyplnění toho, zda se jedná o přiznání řádné, dodatečné nebo opravné a kódu zdaňovacího období následujícího roku – ten vyplňujeme v řádném přiznání za poslední zdaňovací období kalendářního roku.

Kód „Q“ znamená, že se z měsíčního plátce stáváme čtvrtletním (pokud na to máme nárok) a kód „M“ znamená, že se z čtvrtletního plátce stáváme plátcem měsíčním. Pokud se naše zdaňovací období nemění, kód necháváme nevyplněný.

A jak vyplnit druhou stranou – Oddíl C.? To zjistíte níže.

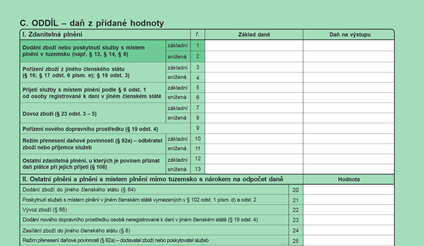

I. Zdanitelná plnění

Řádky č. 1 a 2 – dodání zboží nebo poskytnutí služby s místem plnění v tuzemsku

Uvádíme DPH na výstupu (základ daně a samotnou DPH) – na ř. 1 v základní a na ř. 2 ve snížené sazbě. Uvádíme zde dodání zboží nebo převod nemovitosti a poskytnutí služby s místem plnění v tuzemsku, dále zasílání zboží do jiného členského státu do dosažení registračního limitu. Pokud máme povinnost zdanit v daném období i přijatou zálohu (úplatu) ke konečným plněním, která bychom vykazovali na těchto řádcích, pak zde uvádíme i tyto zálohy.

Zasíláním zboží rozumíme zaslání zboží plátcem z tuzemska do jiného členského státu, pokud hodnota zasílaného zboží nepřesáhne registrační limit uvedené země, z těchto poskytnutých plnění odvádíme DPH v tuzemsku a vykazujeme na řádcích 1 nebo 2. Po překročení limitu DPH v tuzemsku již neodvádíme a plnění uvádíme na řádku č. 24.

Limity pro jednotlivé země nalezneme v pokynech k vyplnění přiznání k DPH.

Řádky č. 3 a 4 – pořízení zboží z jiného členského státu

Vykazujeme pořízení zboží z jiného členského státu, přemístění zboží z jiného členského státu, pořízení zboží z jiného členského státu kupujícím formou zjednodušeného postupu (třístranný obchod), pořízení nového dopravního prostředku plátcem od osoby registrované k dani v jiném členském státě. Řádek č. 3 slouží pro základní sazbu a řádek č. 4 pro sníženou sazbu DPH.

Řádky č. 5 a 6 – přijetí služby s místem plnění podle § 9 odst. 1 od osoby registrované k dani v jiném členském státě

Uvádíme přijetí služby (nebo zaplacenou zálohu/úplatu) od osoby registrované k dani v jiném členském státě – tzv. služby podle „základního pravidla“ (§ 9 odst. 1). – tj. služby s místem plnění tam, kde má sídlo osoba, které službu poskytujeme. Plnění, která do tohoto řádku nepatří, najdeme většinou v řádcích č. 12 a 13.

Řádky č. 7 a 8 – dovoz zboží

Řádek slouží k vykázání dovozu zboží, přičemž dovozem zboží rozumíme vstup zboží z třetí země na území Evropského společenství – ne tedy např. vstup zboží z Rakouska na území ČR. Jedná se o zboží, které bylo propuštěno do celního režimu volného oběhu nebo aktivního zušlechťovacího styku v systému navrácení nebo dočasného použití s částečným osvobozením od dovozního cla.

Základem daně je základ pro vyměření cla, clo a vedlejší výdaje vzniklé do prvního místa určení v tuzemsku. Např. základ pro vyměření cla je 100 000 Kč, clo 5 000 Kč, faktura za přepravu přístav Hamburg – Praha 20 000 Kč, faktura za celní služby 5 000 Kč – pak do řádku č. 7 uvedeme celkový součet těchto částek (základ 130 000 Kč, DPH 27 300 Kč).

Řádek č. 9 – pořízení nového dopravního prostředku

Zde uvádíme pořízení nového dopravního prostředku plátcem od osoby neregistrované k dani v jiném členském státě. Zároveň s vyplněním tohoto řádku podáváme i „hlášení o pořízení nového dopravního prostředku“ spolu s kopií daňového dokladu.

Řádky č. 10 a 11 – režim přenesení daňové povinnosti (§ 92a) – odběratel zboží nebo příjemce služeb

Příjemce zboží nebo služby podléhající režimu přenesení daňové povinnosti vyplní tyto řádku a současně s přiznáním k DPH předloží i „výpis z evidence pro účely daně z přidané hodnoty podle § 92a odst. 5 zákona o DPH (více viz článek Výpis z evidence k režimu přenesení daňové povinnosti).

Řádky č. 12 a 13 – ostatní zdanitelná plnění, u kterých je povinen přiznat daň plátce při jejich přijetí

Do těchto řádků patří daň na výstupu z plnění poskytnutých osobou neusazenou v tuzemsku s místem plnění v tuzemsku (neuvedených v ř. 5 a 6), vznikla-li jejich přijetím (nebo poskytnutím úplaty/zálohy) povinnost přiznat a zaplatit daň.

Konkrétně se jedná např. o služby v případech, kdy je místem plnění tuzemsko:

- vztahující se k nemovitosti (§ 10) – např. i služby znalce, odhadce a realitní kanceláře, služby ubytovací, udělení práv na užívání nemovitosti a služby při přípravě a koordinaci stavebních prací, jako jsou služby architekta a stavebního dozoru,…

- přeprava osob (§ 10a),

- služby v oblasti kultury, umění, sportu, vědy, vzdělávání a zábavy – tzv. služby oprávnění ke vstupu (§ 10b),

- stravovací služby (§ 10c),

- některé případy nájmu dopravního prostředku podle § 10d zákona o DPH,

- služby poskytnuté osobě povinné k dani, která má sídlo, místo podnikání nebo provozovnu ve třetí zemi (§ 10k).

U zboží se jedná o tyto případy:

- dodání zboží s montáží nebo instalací (§ 7 odst. 3)

- některá dodání plynu, elektřiny, tepla nebo chladu (§ 7a odst. 1 nebo 3)

II. Ostatní plnění a plnění s místem plnění mimo tuzemsko s nárokem na odpočet daně

Řádek č. 20 – dodání zboží do jiného členského státu

Uvádíme dodání zboží do jiného členského státu osobě registrované k dani a taky přemístění obchodního majetku. Prodávající osoba zde uvádí dodání zboží z tuzemska do jiného členského státu při užití zjednodušeného postupu (třístranný obchod).

Dále zde uvádíme dodání nového dopravního prostředku do jiného členského státu, osobě registrované k dani v tomto členském státě. Hodnota řádku č. 20 se nám promítne do souhrnného hlášení s kódem 0 (dodání zboží do jiného členského státu) nebo s kódem 1 (přemístění obchodního majetku plátcem do jiného členského státu).

Řádek č. 21 – poskytnutí služeb s místem plnění v jiném členském státě

V tomto řádku uvádíme hodnotu plnění při poskytnutí služeb s místem plnění v jiném členském státě osobě registrované k dani v jiném členském státě, pokud je povinen přiznat a zaplatit daň příjemce služby (§ 9 odst. 1, tzv. služby podle základního pravidla) – kromě služeb, které by byly v jiném členském státě od daně osvobozeny. Hodnota tohoto řádku se nám promítne do souhrnného hlášení s kódem 3. Více naleznete v článku Souhrnné hlášení.

Řádek č. 22 – vývoz zboží

Zde uvádíme hodnotu vývozu zboží, přičemž vývozem rozumíme výstup zboží z území Evropského společenství na území třetí země, jestliže bylo zboží propuštěno do celního režimu vývoz, pasivní zušlechťovací styk nebo vnější transit, anebo bylo propuštěno do celně schváleného určení zpětný vývoz zboží z celního území ES. Za vývoz se pak také považuje umístění nebo dodání zboží do svobodného pásma nebo svobodného skladu v tuzemsku.

Řádek č. 23 – Dodání nového dopravního prostředku osobě neregistrované k dani v jiném členském státě

Tento řádek slouží k vykázání dodání nového dopravního prostředku osobě neregistrované k dani v tomto členském státě. Plátce pak podává současně s přiznáním k DPH i „hlášení o dodání nového dopravního prostředku do jiného členského státu“ a kopii vystaveného daňového dokladu. V souhrnném hlášení se tato transakce neprojeví.

Řádek č. 24 – zasílání zboží do jiného členského státu

Pokud překročíme limit pro zasílání zboží (popsaný u řádků č. 1 a 2), pak toto plnění uvádíme právě na tomto řádku.

Řádek č. 25 – režim přenesení daňové povinnosti (§ 92a) – dodavatel zboží nebo poskytovatel služeb

Do řádku č. 25 patří plnění, která se uskutečňují v režimu přenesení daňové povinnosti. Konkrétně ta plnění, kdy je plátce dodavatelem zboží nebo poskytovatelem služeb.

Jedná se (za určitých podmínek) o:

- dodání zlata,

- obchodování s povolenkami na emise skleníkových plynů,

- stavební a montážní práce,

- dodání odpadu a šrotu.

Spolu s vyplněním tohoto řádku přiznání podává plátce taky „výpis z evidence pro účely DPH“. Blíže viz komentář u řádků č. 10 a 11.

Řádek č. 26 – ostatní uskutečněná plnění s nárokem na odpočet daně

Tento řádek je v přiznání posledním řádkem, kam uvádíme zdanitelná plnění (výstupy) – uvádíme do něj tedy veškerá ostatní plnění s nárokem na odpočet daně, která se neuvádí v předchozích řádcích (ani v řádku č. 30).

Řádek slouží k vykázání zejména těchto plnění:

- uskutečnění plnění a povinnost přiznat poskytnutí služby s místem plnění mimo tuzemsko a mimo plnění z řádku č. 21 – poskytnutí služeb s místem plnění v jiném členském státě,

- dodání zboží s instalací nebo montáží,

- dodání plynu, elektřiny, tepla nebo chladu soustavami nebo sítěmi s místem plnění mimo tuzemsko,

- poskytnutí služby do třetí země osobě, která nemá v tuzemsku sídlo ani provozovnu, s místem plnění v tuzemsku (práce na movitém majetku, který je pořízen nebo dovezen za účelem provedení těchto prací v tuzemsku a následně je odeslán nebo přepraven do třetí země osobou, která tyto služby poskytla, nebo osobou, pro kterou jsou tyto služby poskytnuty, nebo zmocněnou třetí osobou),

- specifické případy dodání, úprav, oprav, údržby nebo nájmu námořních lodí a letadel včetně dodání zboží pro zásobení lodí a letadel,

- dodání zboží nebo poskytnutí služby diplomatickým misím, konzulárním úřadům, zvláštním misím, zastupitelstvím mezinárodních organizací,

- dodání zboží nebo poskytnutí služby subjektům Evropské unie se sídlem v jiném členském státě,

- dodání zboží nebo poskytnutí služby uskutečněné v tuzemsku, které jsou určeny pro použití ozbrojenými silami ostatních členů NATO,

- dodání zlata centrálním bankám jiných států,

- dodání zboží humanitárním a dobročinným organizacím, které je odešlou nebo přepraví do třetí země,

- dodání zboží umístěného ve svobodném skladu nebo ve svobodném pásmu a poskytnutí služeb vztahujících se k tomuto zboží,

- přeprava a služby přímo vázané na dovoz a vývoz zboží,

- přeprava osob a jejich zavazadel mezi členskými státy a mezi členskými státy a třetími zeměmi včetně služeb souvisejících (zajištění přepravy, prodej přepravních dokladů…),

- služby poskytované ve zvláštním režimu pro cestovní službu (viz § 89 zákona o DPH),

- plnění v rámci zvláštního režimu pro obchodníky s použitým zbožím, uměleckými díly, sběratelskými předměty a starožitnostmi (viz § 90 zákona o DPH),

- plnění v rámci zvláštního režimu pro investiční zlato (viz § 92 zákona o DPH).

III. Doplňující údaje

Řádky č. 30 a 31 – zjednodušený postup při dodání zboží formou třístranného obchodu prostřední osobou

Pokud jsme v postavení prostřední osoby ve zjednodušeném postupu při dodání zboží formou třístranného obchodu, pak do ř. 30 uvádíme hodnotu pořízeného zboží a do ř. 31 hodnotu zboží dodaného. Hodnota z ř. 31 se nám pak promítne do souhrnného hlášení s kódem 2.

Řádek č. 32 – dovoz osvobození

Zde uvedeme hodnotu dovezeného zboží, které je přepraveno ze třetí země, a ukončení odeslání nebo přepravy tohoto zboží je v jiném členském státě a dodání tohoto zboží do jiného členského státu je od daně osvobozeno.

Řádky č. 33 a 34 – oprava výše daně u pohledávek za dlužníky v insolvenčním řízení

Pokud se setkáme s pohledávkami v insolvenčním řízení, u kterých provádíme opravu výše daně (podle § 44 zákona o DPH), pak věřitel opravu uvádí na řádku č. 33 (je to hodnota z řádku č. 1 nebo 2 a uvádí se kladnou hodnotou), dlužník opravu uvádí na řádku č. 34 (je to hodnota z řádku č. 40 nebo 41 a uvádí se kladnou hodnotou).

V případě, že je pohledávka uspokojena, postoupena, nebo dojde k zrušení registrace plátce, pak je postup obdobný, ale hodnoty se uvádějí zápornou hodnotou.

IV. Nárok na odpočet

Tento oddíl daňového přiznání kromě sloupce „základ daně“ obsahuje i dva sloupce pro „daň“. A to daň „v plné výši“ a „krácený odpočet“ – pro plnění, podle toho, jaký nárok na odpočet z vykázaných plnění plátce má.

Řádky č. 40 a 41 – z přijatých zdanitelných plnění od plátců

Uvádíme nárok na odpočet z přijatých plnění v základní sazbě (ř. 40) nebo sazbě snížené (ř. 41). Na stejné řádky uvádíme ale např. i částky z opravných daňových dokladů. Dále zde dlužník uvádí opravu výše daně (záporným znaménkem) u pohledávek za dlužníky v insolvenčním řízení (základ daně se v tomto případě ale neupravuje – plnění totiž uskutečněno bylo).

V případě, že dojde k uspokojení nebo postoupení pohledávky, nebo dojde ke zrušení registrace k DPH, pak zde dlužník uvádí částku daně s kladným znaménkem.

Řádek č. 42 – při dovozu zboží, kdy je správcem daně celní úřad

Použijeme pouze v případě dovozu zboží, kdy je správcem daně při dovozu zboží celní úřad.

Řádky č. 43 a 44 – ze zdanitelných plnění vykázaných na řádcích 3 až 13

Na těchto řádcích uvádíme (v členění podle sazeb daně) plnění, která jsme uvedli na řádcích 3 až 13 přiznání, a to pouze v případě, že máme nárok na odpočet z těchto plnění (ať již plný, nebo krácený).

Řádek č. 45 – korekce odpočtů daně

Řádek č. 45 je bezesporu jedním z nejsložitějších, co se týká výpočtu správných hodnot, které do něj uvádíme.

Slouží ke korekci odpočtů v těchto případech:

- pokud má plátce nárok na odpočet daně pouze v poměrné výši odpovídající rozsahu použití pro své ekonomické činnosti a nelze-li v průběhu roku tento poměr stanovit podle skutečného stavu, může jej plátce stanovit kvalifikovaným odhadem (určí si koeficient). Pokud se tento odhadnutý a skutečný koeficient za kalendářní rok liší více než o deset procentních bodů, pak plátce za poslední zdaňovací období kalendářního roku tento rozdíl v nároku na odpočet vyčíslí právě na řádku č. 45.

-

v případě, že plátce uplatnil u obchodního majetku (s výjimkou dlouhodobého majetku) odpočet:

- v plné výši a následně jej použije pro účely, pro které má nárok na odpočet pouze ve výši krácené nebo nemá nárok vůbec, anebo

- v případě, že uplatnil nárok v krácené výši a následně tento majetek použije pro účely, pro které nárok na odpočet daně nemá vůbec nebo ho má naopak v plné výši,

pak v případě, že se nárok na odpočet zvyšuje, má právo na provedení vyrovnání a v případě, že se nárok snižuje, má povinnost vyrovnání odpočtu provést. Vyrovnání se provádí ve zdaňovacím období, kdy k jinému použití majetku došlo (tedy ne až na konci roku).

- s kladným znaménkem uvedeme nárok na odpočet u přijatého zdanitelného plnění pořízeného v období 12 po sobě jdoucích měsíců přede dnem, kdy jsme se stali plátci, pokud je toto plnění ke dni uplatnění součástí obchodního majetku.

- se záporným znaménkem uvedeme snížení nároku na odpočet v případě zrušení registrace v posledním daňovém přiznání.

Řádek č. 46 – odpočet daně celkem (40 + 41 + 42 + 43 + 44 + 45)

Jedná se o součtový řádek, kde sčítáme uplatněné nadměrné odpočty (v plné a krácené výši).

Řádek č. 47 – hodnota pořízeného majetku

V tomto „informativním“ řádku uvádíme část přijatých plnění z řádku č. 40 (případně č. 41), která se vztahují k majetku pořízenému nebo vytvořenému vlastní činností. Tento majetek zde uvádíme až v momentě převedení do užívání, neuvádíme zde ani zálohy nebo dílčí plnění při pořizování tohoto majetku. Pokud nárok na odpočet u tohoto majetku uplatňujeme v poměrné výši, i na tomto řádku vykazujeme pouze tuto poměrnou výši.

V. Krácení nároku na odpočet daně

Řádek č. 50 – plnění osvobozená od daně bez nároku na odpočet daně

Do tohoto řádku uvádíme zejména tato plnění:

- základní poštovní služby (pro držitele poštovní licence) a dodání poštovních známek (bez marže),

- rozhlasové a televizní vysílání,

- finanční činnosti (viz § 54 zákona o DPH) – např. prodej pohledávky „neobchodníkem s pohledávkami“,

- penzijní činnosti (viz § 54a zákona o DPH),

- pojišťovací činnosti (viz § 55 zákona o DPH),

- převod a nájem pozemků, staveb, bytů a nebytových prostor, nájem dalších zařízení (§ 56) – platné do 31. 12. 2013,

- výchova a vzdělávání (viz § 56 zákona o DPH),

- zdravotnické zboží a služby (viz § 58 zákona o DPH),

- sociální pomoc (viz § 59 zákona o DPH),

- provozování loterií a jiných podobných her (viz § 60 zákona o DPH),

- ostatní plnění osvobozená od daně bez nároku na odpočet (jejich výčet nalezneme v § 61 zákona o DPH),

- dodání zboží, které bylo použito pro plnění osvobozená od daně bez nároku na odpočet daně a zboží, u něhož nemá plátce nárok na odpočet daně (viz § 62 zákona o DPH),

- dodání investičního zlata ve zvláštním režimu.

Řádek č. 51 – hodnota plnění nezapočítávaných do výpočtu koeficientu

V tomto řádku vyčíslíme hodnotu plnění, která nezapočítáváme do výpočtu koeficientu pro krácení odpočtu daně.

Jedná se o:

- prodej dlouhodobého majetku (pokud ho plátce využíval ke své ekonomické činnosti),

- poskytnutí finančních služeb a převod nebo nájem pozemků, staveb, bytů a nebytových prostor (pokud jsou jen doplňkovou činností plátce uskutečňovanou příležitostně), a

- dlouhodobý majetek vytvořený vlastní činností (pokud ho plátce použije pro činnosti, u nichž má nárok na odpočet daně).

Ve sloupci „s nárokem na odpočet“ uvádíme dotčená plnění z řádků 1, 2, 20 a 26. Ve sloupci „bez nároku na odpočet“ příslušná plnění z řádku 50.

Řádek č. 52 – část odpočtu v krácené výši

Ve sloupci „koeficient (%)“ uvedeme koeficient vypočítaný z údajů předcházejícího kalendářního roku (případně kvalifikovaný odhad, pokud údaje neexistují). Ve sloupci „odpočet“ pak již uvedeme samotný výsledek výpočtu kráceného nároku na odpočet (hodnota z ř. 46 – sloupec „krácený odpočet“ vynásobená koeficientem z tohoto řádku č. 52).

Řádek č. 53 – vypořádání odpočtu daně (§ 76 odst. 7 až 10)

Na tomto řádku se vypořádáme s rozdílem koeficientu pro krácení daně v průběhu roku a tímto koeficientem vypočítaným za celý kalendářní rok. Ve sloupci „vypořádací koeficient (%)“ uvedeme právě tento „roční“ koeficient a ve sloupci „změna odpočtu“ uvedeme rozdíl mezi celkovým nárokem na krácený odpočet za celý kalendářní rok a součtem již uplatněných krácených nároků za tento kalendářní rok.

Výpočet provedeme vynásobením kráceného odpočtu z ř. 46 vypořádacím koeficientem z řádku 53. Výsledná hodnota může být jak kladná, tak záporná a uvádí se pouze v posledním daňovém přiznání kalendářního roku (případně v posledním přiznání při zrušení registrace k DPH).

VI. Výpočet daňové povinnosti

Řádek č. 60 – úprava odpočtu daně (§ 78 až § 78d)

Úpravu odpočtu provádíme u dlouhodobého majetku pořízeného do 31. 12. 2012, když dojde ke změně v rozsahu jeho použití – změní se nárok na odpočet (např. původně byl plný nárok, po změně použití bude pouze krácený nebo žádný atp.) Úpravu odpočtu uvádíme v posledním daňovém přiznání kalendářního roku.

Řádek č. 61 – vrácení daně (§ 84)

Vrácenou daní je myšlena skutečně vrácená DPH fyzickým osobám ze třetích zemí při vývozu zakoupeného zboží.

Řádek č. 62 – daň na výstupu (1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10 + 11 + 12 + 13 – 61) + daň podle § 108 odst. 1 písm. i)

Je řádkem součtovým („výstupy“), případně by zde uvedla osoba, která např. není plátcem, ale vystavila daňový doklad, své plnění.

Řádek č. 63 – odpočet daně (46 v plné výši + 52 odpočet + 53 změna odpočtu + 60)

Součtový řádek – „vstupy“.

Řádek č. 64 – vlastní daňová povinnost (62 – 63)

Vyplňuje se pro kladné hodnoty (výstupy – vstupy). Je to daň, kterou hradíme finančnímu úřadu.

Řádek č. 65 – nadměrný odpočet (63 – 62)

Vyplníme pro záporné hodnoty (výstupy – vstupy). Je to daň, kterou nám finanční úřad vrátí.

Řádek č. 66 – rozdíl proti poslední známé daňové povinnosti při podání dodatečného daňového přiznání (62 – 63)

Tento řádek vyplňujeme pouze v případě podání dodatečného daňového přiznání. Může nabývat jak kladných, tak záporných hodnot.

Jaké transakce se v přiznání k DPH vůbec neobjeví?

Jedná se zejména o plnění přijatá od neplátců DPH. Příkladem další transakce, která se v přiznání vůbec neprojeví, je přijatá faktura za smluvní penále za pozdní úhradu faktury.

Související článek:

Přiznání k dani z přidané hodnoty

Komentáře

Iveta

13.10.2022 19:56Dobrý den,odpočet ř.45 – zapisuji základ a dph , nebo jen dph?

Michal Kadlec

16.09.2022 11:18Dobrý den, nárok na odpočet z majetku pořízeného před registrací uvedete v prvním daňovém přiznání na řádku č. 45 (korekce odpočtů daně).

Milena

16.09.2022 10:49odpočet dph při změně režimu – majetek pořízený rok před registrací – do kterého řádku přiznání uvedu ? Děkuji

Pavla

25.02.2020 10:48Dobrý den, prosím o info na jaký řádek přiznání uvedu dodání zboží s místem plnění v tuzemsku, fakturované odběrateli ze třetí země (Švýcarsko)?

Předem děkuji za odpověď a přeji hezký den.

Pavla

Radka

04.03.2016 07:54Dph

jardous

26.01.2016 14:30Díky, super popis.

valenter

15.09.2015 08:47Dobrý den, poskytli jsme zápůjčku cizí firmě. Byly ji vyúčtovány úroky. Patří tyto zaplacené úroky uvést do přiznání DPH na ř.50? Děkuji za odpověď. Konvičná

marie bogarova

23.04.2015 07:36Dobrý den, na jakém řádku uvedu opravu výše daně podle § 43 zákona o DPH? Děkuji Bogarová

Kateřina

16.04.2015 12:51Dobrý den, potřebuji poradit s vyplněním dodatečného přiznání za 4Q 2014. Na jaký řádek mám vyplnit částku nevráceného přeplatku na DPH, který spadá do roku 2014, ale byl proplacen až v roce 2015.

Děkuji za odpověď.

Kateřina