Opatřením proti daňovým únikům je přenesení daňové povinnosti. V roce 2020 by mělo dojít k jeho dalšímu rozšíření v České republice. O jaké změny se jedná a jak funguje reverse charge dosud, si můžete přečíst v následujícím článku.

DPH je velkou daní, která proto svádí k velkým podvodům. Nejčastěji jde o tzv. řetězové (kolotočové, karuselové) podvody, kdy nastrčený obchodník – nedohledatelný nebo nemajetný „bílý kůň“ – neodvede do státní kasy svou DPH z prodeje, zatímco odběratel si nárokuje u finančního úřadu odpočet (vrácení) této daně z nákupu.

Ve výsledku je stát o takto vydanou DPH chudší a podvodníci bohatší. Pro zachování neutrality systému DPH plátcům nelze výrazněji omezit nárok na odpočet DPH z jejich nákupů, jak potvrdil Soudní dvůr EU – ledaže jde o podvod, což je těžké prokázat.

Účinným protiopatřením ale je přenesení povinnosti přiznat DPH z dodavatele na odběratele – tzv. reverse charge („obrácené zdanění“) – k jehož dalšímu rozšíření v Česku dojde příští rok.

Podvádět s DPH je tak snadné…

Pro plátce je DPH ekonomicky neutrální daní, která pouze protéká jejich zúčtovacími vztahy vůči státu, aniž by v důsledku ovlivnila účetní výsledek hospodaření a základ daně z příjmů. Z DPH, o kterou musí plátce navýšit prodejní cenu svých produktů, se totiž dlouho netěší, obratem ji musí přeposlat správci daně.

A naopak s DPH hrazenou v nákupních cenách produktů od jiných plátců si kupující (plátce) nemusí dělat těžkou hlavu, neboť mu ji v obvyklých případech po několika měsících jeho finanční úřad „vrátí“ formou tzv. odpočtu daně.

Ekonomické břemeno DPH tak v principu nesou zejména neplátci, což jsou hlavně koneční spotřebitelé z řad nepodnikajících občanů a malých firem, kteří tuto daň uhrazují dodavatelům (plátcům této nepřímé daně) v cenách jejich produktů jednou provždy a mohou si leda nechat zdát o tom, že by jim ji stát vrátil.

Zatímco ostatní daně obvykle tečou jen jedním směrem – od daňových subjektů do státní pokladny – tak nápadným specifikem DPH je odpočet, kdy daň zcela běžně plyne i naopak od státu k plátci. Možnost odpočtu je na straně jedné nezbytnou podmínkou zmíněné neutrality systému DPH (z hlediska plátců), ovšem na straně druhé rovněž jeho Achillovou patou. Svádí totiž k poměrně jednoduchému a výnosnému daňovému podvodu.

Příklad – Jak bezpracně vydělat na DPH

Panu Podvodníkovi se nedařilo v podnikání, protože nic užitečného neumí, a tak se rozhodl „vydělat“ nepoctivým způsobem na odpočtu DPH. Za tímto účelem stvořil v daňovém ráji (hlavně kvůli utajení vlastníka) firmu XY, která založila vkladem à 1 Kč dvě české společnosti s ručením omezeným – Prodej a Nákup – jejichž jednateli se jen formálně stali za pár peněz dva místní bezdomovci.

Okamžitě zaregistroval obě české firmy jako plátce DPH, načež Prodej, s. r. o. fakturovala firmě Nákup, s. r. o. třeba za dodání čerstvého vzduchu otevřenými okny nebo – po vzoru Kocourkovských – za dodání napytlovaného denního světla anebo reálněji za ekonomické poradenství odměnu 1 milion Kč, k čemuž musela coby plátce přičíst DPH na výstupu 21 % ve výši 210 000 Kč.

Tuto fakturu sice příjemce služby Nákup, s. r. o. neuhradil, ale to nijak nebránilo tomu, aby si nárokoval na základě přijatého standardně vypadajícího daňového dokladu od dodavatele Prodej, s. r. o. odpočet této DPH na svém vstupu v plné výši 210 000 Kč.

Pokud správce daně nebyl dostatečně bdělý a podvod včas neodhalil, musel v souladu s českým zákonem o DPH – stvrzeným judikaturou Soudního dvora EU – vyplatit DPH firmě Nákup, s. r. o., aniž by kdy uviděl tuto daň od plátce Prodej, s. r. o. Po převodu částky DPH z účtu firmy Nákup, s. r. o. do daňového ráje resp. do kapsy pana Podvodníka se totiž obě české firmy staly „mrtvými“.

Je jasné, že po vyplacení nadměrného odpočtu daně firmě Nákup, s. r. o. již státní rozpočet ČR nijak nezachrání daňová kontrola nebo policejní zásah v té či oné české firmě, jejichž nitky končí v anonymní zahraniční společnosti XY.

Naštěstí pro české veřejné finance se takto jednoduše už podvádět s odpočtem DPH prakticky nedá. Brání tomu hlavně zpřísněný režim registrace plátců, kontrolní hlášení o většině obchodů mezi plátci v ČR a zvýšený dohled správců daně na významnější (nadměrné) odpočty DPH, zvláště u plátců bez odpovídající historie.

To ale neznamená, že podvody s DPH pominuly, na to je možnost bezpracného odpočtu této „neutrální“ nepřímé daně velmi lákavá. Kvůli důkladnějšímu zakrytí propojenosti firem se ovšem staly finty podvodníků a jejich realizační struktury daleko složitějšími; výjimkou není zapojení desítek aktérů.

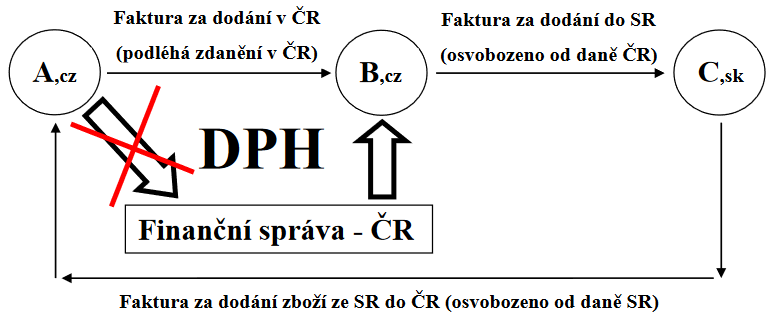

V principu se ale obvykle jedná o kolotoč (karusel) využívající – kromě zmíněných českých firem A (Prodej) a B (Nákup) – ještě třetí C, která je nastrčena v jiném státě EU. Snahou podvodníků je totiž nebýt nápadný tak jako firma B bez vlastní podnikatelské (ekonomické) činnosti. Proto podvodná firma B vykáže zdánlivou obvyklou aktivitu – prodej (dodání) zboží firmě C do jiného státu EU (např. na Slovensko), která je v Česku osvobozena od daně při zachování odpočtu daně.

Přičemž v souladu s pravidly DPH v EU by příslušnou DPH měla zaplatit ve svém státě firma C. Aby se podvodné kolečko uzavřelo a C nemusela legálně DPH platit, tak na oko vykáže aktivitu v podobě prodeje zboží zpět české firmě A.

Což je z pohledu C opět od daně osvobozeným dodáním zboží do jiného státu EU, a českou DPH by měl zaplatit pořizovatel A, k čemuž ale nedojde. Jak vyplývá ze schématu, výsledkem je zase okradení českého státního rozpočtu o DPH „po právu“ vyplacenou českému plátci B (Nákup).

Obr.: Schéma karuselových podvodů

Příklad – Co odhalí a neodhalí kontrolní hlášení

Česká firma Swindler, s. r. o. si coby měsíční plátce vylepšuje cash flow neoprávněnými odpočty DPH:

- Sama si vystavuje faktury od smyšleného dodavatele A (plátce) za neuskutečněná plnění.

- Vystavuje si dodavatelské faktury od existující firmy B (plátce) za neuskutečněná plnění.

- U faktur od existujícího dodavatele C (plátce) si nárokuje odpočet vyšší částky DPH.

- Na základě dodavatelské faktury od tajně spřízněné firmy D (plátce) – figurující pouze papírově jako bílý kůň – nárokuje odpočet daně, ačkoli ví, že D žádnou daň platit nebude.

Vyhodnocovací systém Finanční správy díky kontrolním hlášením automaticky hravě rozkryje trik č. 1 – neplatné DIČ neexistujícího dodavatele A.

Složitější to bude s podvodem č. 2 – kvůli nesouladu údajů nejprve správce daně vyzve k jejich ověření obě firmy (Swindler i B), protože neví, kdo se mohl splést, ale v dalším kroku už půjde najisto k prvně zmíněnému podvodníkovi. Obdobně tomu bude u případu č. 3.

Naproti tomu podvod č. 4 kontrolní hlášení neodhalí, protože systém spáruje shodný daňový doklad dodavatele D a odběratele Swindler.

Ať DPH zaplatí odběratel

V případě DPH tedy nevybraná daň není jen problémem chybějících daňových příjmů státu – jako je tomu například u daní z příjmů – ale přímým vážným ohrožením samotného státního rozpočtu. Můžeme si to připodobnit situaci v rodinném rozpočtu, kde je také značný rozdíl mezi tím, když živitel „pouze“ nedostane od zaměstnavatele mzdu, a mezi tím, že nedostane mzdu, a navíc musí rodina platit splátky hypotéky nebo nájemné.

Zdrojem potíží je v prvém případě nepoctivý dodavatel neodvádějící svou DPH na výstupu, ve druhém pak zaměstnavatel nevyplácející mzdu živiteli. Stát, resp. živitel rodiny by se měl o své nároky na příjem hlásit u těchto plátců, kteří jim neplatí.

Nikoho soudného by asi nenapadlo poslat živitele rodiny kvůli nevyplacené mzdě zaměstnavatele se stížností do hypoteční banky nebo za pronajímatelem, aby mu dlužnou mzdu nahradili. Stát ale takto soudný rozhodně není. Dobře ví, že peníze z daní je efektivnější chtít po těch, kteří je ještě mají, a nikoli po těch, kteří je z nejrůznějších důvodů neplatí.

Zbývá jen dořešit, jak tomu dát právní průchodnost, a kupodivu se řešení našlo. Ve hře přitom byly obecně dva diametrálně odlišné přístupy směřující k témuž cíli: Podmínit odpočet DPH na vstupu odběratele tím, že jeho dodavatel odvedl svou DPH na výstupu. Jde o logiku živitele rodiny typu: „Splátku hypotéky nebo nájemné zaplatím, až dostanu výplatu mzdy“.

Omezení odpočtu daně plátcům však brání unijní směrnice Rady 2006/112/ES o společném systému DPH („Směrnice o DPH“) a navazující judikáty Soudního dvora EU. Čeští berňáci se snaží téměř plošně alespoň pozdržet nebo jinak zkomplikovat všem odběratelům uplatnění (nadměrného) odpočtu DPH na vstupu.

Učinit odběratele spoluodpovědného za odvedení DPH nezaplacené jeho dodavatelem (plátcem): Právě této možnosti se správci daně pevně chytili a bohužel pro plátce to umožňuje i směrnice EU. Existují dva způsoby, jak účinně čelit výše nastíněným kolotočovým podvodům s odpočtem DPH:

- Odběratel je ručitelem za DPH neuhrazenou dodavatelem (faktura je standardně včetně daně).

- Odběratel bude přiznávat DPH na výstupu místo dodavatele vždy (faktura je tedy bez daně).

První varianta je z právního i technického hlediska problematická, zdlouhavá a nejistá, ale pro odrazení menších podvodníků zajisté stačí. Výhodou ale je, že pro členské státy EU je podstatně jednodušší její zavedení.

Proto se institut ručení odběratele pevně zabydlel v českém zákoně o DPH (dále jen „ZDPH“) a neustále se jeho dosah rozšiřuje. Bohužel v praxi většinou postihuje poctivé plátce, kteří se proviní pouze tím, že v každodenním shonu podcení důkladné prověření dodavatelů.

Více efektivní v potírání podvodů s odpočty DPH je druhá varianta, která na odběratele (plátce) rovnou překlápí povinnost přiznat DPH z přijatého zdanitelného plnění od jiného plátce. Tímto je totiž v principu vyloučeno, aby stát vyplatil na odpočtu DPH na vstupu více, než kolik obdržel na DPH na výstupu.

V odborné terminologii se hovoří o tzv. reverse charge neboli obráceném zdanění, které je typické hlavně pro obchody mezi podnikateli z různých států EU. Bohužel pro členské státy však tuto možnost výrazně omezuje Směrnice o DPH.

Přenos daňové povinnosti na odběratele v ČR – dnešní stav

Nás bude zajímat český reverse charge neboli režim přenesení povinnosti přiznat DPH z poskytovatele (plátce) zdanitelného plnění uskutečněného v ČR na příjemce (plátce), stručně – přenos daňové povinnosti v ČR na odběratele.

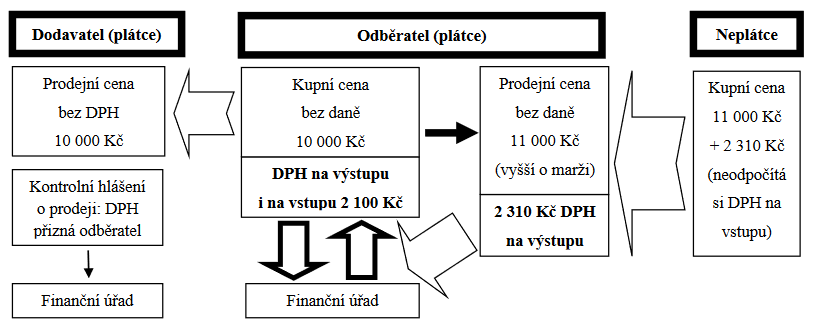

Legislativně je tento zvláštní režim zdanění náplní hlavně § 92a až § 92i a příloh 5 a 6 ZDPH a jeho podstatu zjednodušeně přibližuje schéma pro zdanitelné plnění podléhající základní sazbě DPH 21 %.

Obr.: Schéma pro zdanitelné plnění (21% sazba daně)

Jak se vyvíjel český reverse charge? Nejprve se týkal jen dodání zlata. Od dubna 2011 se rozšířil na:

- dodání zboží uvedeného v příloze č. 5 ZDPH (struska z výroby železa, sběrový odpad a šrot),

- převod povolenek na emise skleníkových plynů.

Což jsou ale vesměs okrajové záležitosti, k zásadnímu zvratu došlo od roku 2012, kdy začal platit pro:

- poskytnutí stavebních nebo montážních prací (až na malé výjimky).

K nelibosti českých správců daně větší rozsah přenesení daňové povinnosti na odběratele v tuzemsku neumožňovala výše zmíněná Směrnice o DPH. Což se ale změnilo s příchodem dvou jejích významných novelizaci:

- směrnice Rady č. 2013/43/EU o volitelném a dočasném používání mechanismu přenesení povinnosti k DPH ve vztahu k dodání některého zboží a poskytnutí některých služeb s vysokým rizikem podvodů,

- směrnice Rady č. 2013/42/EU o mechanismu rychlé reakce proti podvodům v oblasti DPH.

Čehož se chytla česká Finanční správa a od roku 2015 přibyly tři důvody přenosu daňové povinnosti:

- dodání zboží nebo poskytnutí služby z přílohy č. 6, resp. v prováděcím nařízení vlády č. 361/2014 Sb., jde zejména o obchody z více než 100 000 Kč s obilovinami, mobilními telefony, tablety, laptopy, kovy atp.,

- mechanismus rychlé reakce; vláda ČR může stanovit nařízením druhy plnění podléhající tomuto režimu při náhlých a rozsáhlých daňových podvodech, musí ale předem mít souhlas Evropské komise (neaktivováno),

- podmíněně zdanitelné dodání (prodej) nemovité věci, u níž by bylo možné osvobození dle § 56 ZDPH.

Zatím poslední rozšíření režimu přenesení daňové povinnosti na odběratele v ČR přišlo od 1. 7. 2017:

- zprostředkovatelská služba spočívající v obstarání dodání investičního zlata s místem plnění v Česku,

- dodání nemovité věci z titulu rozhodnutí soudu o nuceném prodeji (nejsou-li podmínky k osvobození),

- poskytnutí pracovníků pro stavební či montážní práce (i když nejde o legální agenturní zaměstnávání), netýká se dočasného přidělení zaměstnance k jiné firmě jen za refundaci mzdy, které není předmětem DPH,

- dodání zboží poskytovaného jako záruka při realizaci této záruky,

- dodání zboží po postoupení výhrady vlastnictví nabyvateli a výkon tohoto práva nabyvatelem.

Dodejme, že v těchto režimech tuzemského přenesení daňové povinnosti na odběratele, resp. příjemce zdanitelného plnění, se přiznává DPH na výstupu vždy až ke dni uskutečnění plnění, nikdy při dřívější úplatě (např. zaplacené záloze).

V pochybnostech se mohou dodavatel a odběratel (plátci) případně dohodnout na tom, že jejich zdanitelné plnění tomuto režimu podléhá. Anebo za správní poplatek 10 000 Kč mohou plátci požádat správce daně o závazné posouzení ohledně jednoznačného určení, zda určité plnění podléhá tomuto režimu, či ne.

Chystá se plošný český reverse charge pro plnění přes 450 000 Kč

Česká republika nyní využívá všech možností daných Směrnicí o DPH členským státům ohledně režimu tuzemského přenesení daňové povinnosti na odběratele u zdanitelných plnění s místem plnění v ČR mezi plátci.

Pro odlišení a snazší vyjadřování se stávající typy vnitrostátního reverse charge označují jako sektorové. Což ale naší Finanční správě pořád nestačí a dlouhodobě usiluje – na bruselském kolbišti – o povolení rozšíření o všeobecný alias plošný mechanismus reverse charge v ČR.

U něj by nehrálo roli, o jaké plnění – typ dodávaného zboží a poskytované služby – se jedná, ale zdejší plátci by jej museli používat u všech vzájemně poskytovaných zdanitelných plnění. Z praktických důvodů ovšem již od počátku tohoto vzdáleného snu českých berňáků měl být plošný reverse charge uplatňován až od jisté minimální hodnoty plnění (úplaty), řádově v desítkách tisíc Kč.

Protože i podvodníci se snaží být efektivní a obvykle nechtějí podvádět dlouhodobě v malém, ale raději krátce ve větším objemu, aby minimalizovali dobu vystavení se stresu z rizika odhalení nebo „zadření“ stroje na peníze.

Argumentace a naléhání (nejen) českých zástupců Finanční správy bylo vyslyšeno a příslušné unijní orgány schválily požadovanou novelu Směrnice o DPH. Jedná se o směrnici Rady (EU) 2018/2057 ze dne 20. prosince 2018, kterou se mění směrnice 2006/112/ES o společném systému daně z přidané hodnoty, pokud jde o dočasné používání všeobecného mechanismu přenesení daňové povinnosti ve vztahu k dodání zboží a poskytnutí služeb nad určitou prahovou hodnotu (dále „Novela“).

Jenže jak už to v životě bývá, výsledek dopadl pro české Ministerstvo financí hůř a jeho úředníci to nebudou mít „zadarmo“. Všeobecný vnitrostátní reverse charge se totiž může týkat pouze zdanitelných plnění přes limit 17 500 EUR (cca 450 000 Kč), platit bude nejdéle do půlky roku 2022 a Ministerstvo bude mít plno práce s požadovanou administrativou automaticky zasílanou ostatním členským státům a dalšími kontrolními zprávami pro Komisi EU a Radu EU.

V tuto chvíli je pro české plátce podstatné, že ještě nic není definitivně hotové. Ona Novela nabyla sice účinnosti již 16. ledna 2019, kdy do Směrnice o DPH vložila kýžený článek 199c umožňující členským státům zavést všeobecný reverse charge, ale pro její reálné uvedení v život musí české Ministerstvo učinit dva kroky:

- Požádat o aktivaci tohoto mechanismu Radu EU, k čemuž je nutný i souhlas Komise EU. Za tímto účelem je vyžadováno poměrně náročné prokázání splnění několika podmínek. Což česká strana učinila a nyní se čeká, zda bruselská vrchnost vyhoví nebo si vyžádá další podklady anebo zamítne.

- Připravit příslušnou novelizaci českého ZDPH, kterou musí schválit naši zákonodárci. Jde sice o „boj proti daňovým únikům“, nicméně reálně se jedná také o další změnu komplikující život firem.

Oficiálně prezentovaným záměrem Ministerstva je spustit tento všeobecný reverse charge v Česku od 1. 7. 2020 na (prozatím) maximálně dovolené dva roky.

Ovšem takovýchto původně dočasných daňových opatření jsme již pár zažili, takže je docela dobře možné, že Unie zmítaná stále vážnějšími problémy nebude schopna uvést v praxi zamýšlené řešení uplatňování DPH v EU a tento dočasný režim se protáhne.

Ačkoli má inkriminovaný Novelou vložený článek 199c Směrnice o DPH 9 odstavců, samotných plátců (osob povinných k dani) se z nich týká jen následující první pododstavec odstavce 1:

- „Odchylně od článku 193 (poznámka: zde je uvedeno základní pravidlo, že DPH je povinna odvést osoba povinná k dani uskutečňující zdanitelné plnění, ovšem až na výjimky stanovené v článcích 194 až 199b a 202) může členský stát do dne 30. června 2022 zavést všeobecný mechanismus přenesení daňové povinnosti pro jiná než přeshraniční dodání zboží a poskytování služeb, kterým stanoví, že osobou povinnou odvést daň je osoba povinná k dani, jíž je dodáno veškeré zboží a poskytnuty veškeré služby přesahující prahovou hodnotu 17 500 EUR na plnění.“

Celý sáhodlouhý „zbytek“ článku 199c pak už jen stanoví balík administrativně informačních povinností dotyčnému členskému státu, který žádá, resp. následně používá všeobecný vnitrostátní režim reverse charge; v našem případě jde tedy úkoly pro Finanční správu ČR.

Z čehož stojí za zmínku pro podnikatelskou veřejnost snad jen „práskací“ povinnost vůči ostatním státům EU poskytnout jim elektronickou formou tyto informace:

- jména osob, vůči nimž bylo během dvanácti měsíců předcházejících datu zahájení používání mechanismu vedeno trestní nebo správní řízení pro podvod v oblasti DPH, a

- jména osob (včetně jmen jednatelů případných právnických osob), jejichž registrace k DPH v daném členském státě je po zavedení mechanismu ukončena, a

- jména osob (včetně jmen jednatelů případných právnických osob), které nepodaly přiznání k dani za dvě po sobě jdoucí zdaňovací období po zavedení mechanismu.

Přičemž informace uvedené v písmenech a) a b) se podávají do tří měsíců a v písmenu c) do devíti měsíců od zavedení všeobecného mechanismu, a poté se všechny tyto informace každé tři měsíce aktualizují.

Komentáře

jakub

20.09.2021 23:34Vzhledem k obratu se musím stát plátcem DPH, ale potom, co jsem si přečetl jaký paskvil ten zákon je, tak asi s podnikáním skončím. Poslední co potřebuji je, aby na mě zaklekla finanční správa.

Jinak jak název daně napovídá, tak je to daň z přidané hodnoty, což je v kontextu jedné firmy její zisk. Tedy je to daň ze zisku, kterou už tady jednou máme ve výši 15 %. Ale ok, rozumím tomu, že musíme jednu daň rozložit na dvě, aby nebylo vidět, jak velké máme daně, ale proč musí být výběr DPH, tak komplikovaný? Stačilo by ho vybírat úplně stejně jako daň z příjmu. Nešlo by v tom podvádět a nepotřeboval bych účetní.

aaaaa

09.06.2020 09:39To v tom zas bude guláš .. co kdyby se jednoduše DPH uplatňovalo a platilo až ve chvíli, kdy je uhrazeno … až zaplatím fakturu, mohu si DPH odečíst. Vystavím fakturu a až mi je uhrazena, tak pak mohu odvést DPH. Je to jen bordel s DPH a zahraničím a chudáci malí OSVČ co si dělají daně sami 🙁