Možná už jste se stali plátcem daně z přidané hodnoty a ani o tom nevíte. Takže vám postupně narůstá sankce za neplacení daně a máte dluh vůči státu. Stačí, abyste přijali službu nebo zboží ze zahraničí. Jak se stát plátcem DPH „snadno a rychle“ vám přiblížíme ve 3. a zároveň posledním díle tohoto příspěvku.

Přijetí vyjmenované služby ze zahraničí

Jak jsme předeslali, u některých typů služeb (s ohledem na princip zdanění co nejblíže jejich spotřebě) by neodpovídalo určení místa plnění (zdanění) místu usazení příjemce služby. Jde zpravidla o služby okamžité naturální spotřeby, které se využívají a spotřebovávají „tady a teď“. V § 10 až § 10k ZDPH proto najdeme sedm tzv. vyjmenovaných služeb mezi podnikateli, u nichž se pro určení místa plnění uplatní zvláštní pravidlo.

- Služby vztahující se k nemovitosti – kde se nemovitost nachází.

- Přeprava osob – kde se úsek přepravy uskutečňuje.

- Služby v oblasti kultury, umění, sportu, vědy, vzdělávání, zábavy, apod. – kde se akce skutečně koná.

- Stravovací služby – kde jsou skutečně poskytnuty.

- Krátkodobý nájem (do 30 dní, u lodí do 90 dní) dopravního prostředku – kde je předán zákazníkovi.

- Pokud je místo plnění u nájmu dopravního prostředku (krátkodobého nebo dlouhodobého):

-

– v Česku, ale ke skutečnému užití nebo spotřebě dochází mimo EU, je i místo plnění mimo EU,

– mimo EU, ale ke skutečnému užití nebo spotřebě dochází v Česku, je i místo plnění v Česku. - Pokud je sice místo plnění služby poskytnuté „podnikateli“ usazenému mimo EU, který je zároveň plátcem DPH v ČR, ale ke skutečnému užití nebo spotřebě dochází v ČR, je i místo plnění v Česku.

U těchto služeb mohou nastat prakticky tři dále uváděné varianty, výjimkou je posledně uvedené místo plnění, kdy je poskytovatel služby již plátcem DPH v místě zdanění (v Česku), proto zde přiznává daň vždy on:

- Stát zdanění je stejný jako stát usazení poskytovatele služby.

Pokud je poskytovatel služby registrován k DPH ve státě zdanění, pak by bylo zbytečné překlápět povinnost zdanění na příjemce, a proto není ani důvod, aby se příjemce služby stal osobou registrovanou k dani (plátcem). Takže DPH standardně přizná poskytovatel služby. Pokud by poskytovatel vyjmenované služby nebyl registrován k DPH, pak jde o plnění uskutečněné neplátcem, které není předmětem DPH.

- Stát zdanění je jiný než stát usazení poskytovatele služby, ale stejný jako stát usazení příjemce služby.

Poskytovatel je registrován k DPH jen ve státě svého usazení v EU (když by to bylo mimo EU, pak se registrace k dani nezkoumá), ovšem místo zdanění je jinde. Praktičtější a jednodušší než nutit k registraci zahraničního poskytovatele služby, je překlopit povinnost přiznat daň na příjemce služby usazeného ve státě zdanění. Ovšem jelikož DPH přiznávají pouze osoby registrované k dani (s výjimkou přeshraniční koupě nového dopravního prostředku), je zde důvod, aby se příjemce služby stal osobou registrovanou k dani (plátcem).

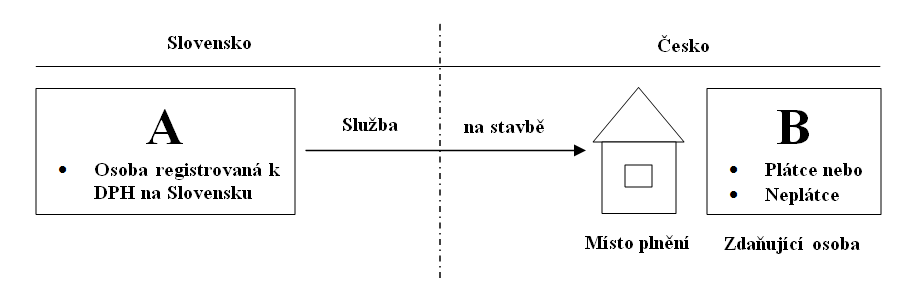

Příklad – Povinná registrace z důvodu přijetí vyjmenované služby ze zahraničí

Česká firma – neplátce DPH si objednala stavební práce při rekonstrukci kancelářské budovy v Brně u slovenské firmy, která je registrována k DPH pouze na Slovensku. Stavební práce patří mezi tzv. vyjmenované služby, proto se místo jejich plnění (zdanění) řídí speciálním pravidlem a je určeno nemovitostí, tj. je v Česku.

Osobou povinnou přiznat a zaplatit českou daň, protože je zde místo plnění, je český příjemce služby. Protože doposud nebyl plátcem, tak se jím přijetím této služby stává a DPH musí přiznat již u této služby. Což jej nebude příliš trápit, protože si ji může totiž za standardních podmínek § 72 ZDPH hned uplatnit k odpočtu daně.

- Stát zdanění je jiný než stát usazení poskytovatele služby, a také jiný než stát usazení příjemce služby.

Tentokrát by se překlopením zdaňující osoby na příjemce služby systém nijak nezjednodušil, takže je ponecháno standardní pravidlo, že DPH přiznává poskytovatel služby, který se v místě zdanění musí registrovat.

Plátcem DPH kvůli přijetí služby ze zahraničí – 1. část

Plátcem DPH kvůli přijetí služby ze zahraničí – 2. část

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.