Načítám hodnoty

Načítám hodnoty

Jak přejít na paušální výdaje? Jaký je nárok na dovolenou po skončení mateřské? Kam zaúčtovat náhradu za použití soukromého vozidla k firemním účelům? Nejen na tyto otázky vám odpovídají naši odborníci na účetnictví, daně a mzdy.

Podívejte se na případ z praxe týkající se DPH u intrakomunitárních stavebních a montážních prací. V článku se budeme konkrétně zabývat pozicí hlavního německého dodavatele, který má své subdodavatele, a to z pohledu české DPH.

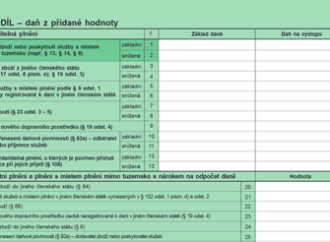

Přiznání k DPH má dnes sice už jen jednu stranu, kromě té úvodní, ale řádků k vyplnění je stále poměrně hodně. Ne se všemi řádky se setkáváme denně, ale o to více může být jejich vyplnění záludnější a složitější. Jak na to, vám poradí tento článek.

Pouze elektronicky budou nově komunikovat plátci DPH se svým místně příslušným správcem daně. Od 1. 1. 2014 budou všichni plátci DPH povinně podávat daňová přiznání, dodatečná daňová přiznání a hlášení včetně příloh elektronicky.

Hranice obratu rozhodného k povinné registraci k DPH zůstává prozatím stejná. Části daňových subjektů vznikne od roku 2014 povinnost podávat daňová přiznání a ostatní podání pouze elektronicky. Jaké další novinky nás čekají v oblasti DPH?

Nedílnou součástí přiznání k DPH jsou v řadě případů i další formuláře. Kromě souhrnného hlášení je to i výpis z evidence pro daňové účely vedené podle § 92a zákona o dani z přidané hodnoty. Jak správně vykazovat „tuzemský reverse charge“?