Načítám hodnoty

Načítám hodnoty

Může být originální daňový doklad dodatečně opatřen razítky či dalšími informacemi? Lze uchovávat mimo tuzemsko daňové doklady také v listinné podobě? Vše, co vás zajímá ohledně pravidel fakturace, naleznete v tomto článku.

V rámci zjednodušení plnění povinností k DPH byl od roku 2015 pro poskytovatele vybraných služeb zaveden zvláštní režim jednoho správního místa (tzv. Mini One Stop Shop). Jak správně zaplatit daň v MOSS, se dozvíte v tomto článku.

Od 1. 4. 2015 dochází k rozšíření režimu přenesení daňové povinnosti, pokud celková částka základu daně veškerého dodávaného vybraného zboží překročí 100.000 Kč. Nově se to týká například dodání mobilních telefonů, notebooků či tabletů.

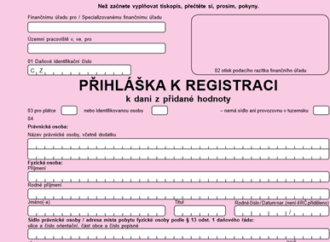

Zorientujte se s námi v oblasti registrace k dani z přidané hodnoty. V tomto článku se zaměříme na to, jak při registraci k DPH postupovat a na jaké důležité údaje byste při vyplňování registračního formuláře neměli zapomenout.

Plátci používající režim jednoho správního místa by neměli opomenout vykázat tato plnění také v rámci běžného daňového přiznání. A to konkrétně na řádku 26 daňového přiznání, v úrovni základu daně.

Jak postupovat, když se zapomenete včas zaregistrovat k DPH? Můžete si zpětně nárokovat odpočet na tuto daň? Jaké sankce jsou spojeny s opožděným podáním přiznání? Na vše vám odpovíme v tomto článku.