Pokud zboží prodáváme tím způsobem, že ho nejdříve odešleme do skladu obchodního partnera v jiném státě EU a ten jej teprve postupně prodává zákazníkům, měli bychom zpozornět. V tomto režimu totiž od 1. 9. 2020 došlo ke změnám.

Od 1. ledna 2020 nabyla účinnosti novela směrnice Rady (EU) 2018/1910, která mění pravidla přemístění zboží v režimu skladu (tzv. call-off stock). Novelizovat český zákon o DPH se podle této novely směrnice však k 1. lednu 2020 nepodařilo a novela je účinná až od 1. 9. 2020. Každopádně plátcům nic nebránilo již od 1. ledna 2020 využít znění evropské směrnice (pokud chtěli).

Režim přemístění zboží v režimu skladu

Přemístěním zboží v režimu skladu rozumíme přemístění zboží prodávajícím za účelem následného dodání tohoto zboží kupujícímu v členském státě ukončení odeslání nebo přepravy tohoto zboží, pokud:

- v době zahájení odeslání nebo přepravy tohoto zboží:

- prodávající zná daňové identifikační číslo („DIČ“) kupujícího vydané členským státem ukončení odeslání nebo přepravy zboží a

- má být jeho následné dodání uskutečněno na základě ujednání kupujícího a prodávajícího a

- prodávající uvede:

- přemístění tohoto zboží v evidenci pro účely DPH a

- DIČ kupujícího vydané členským státem ukončení odeslání nebo přepravy zboží v souhrnném hlášení.

Je to tedy situace, kdy osoba povinná k dani odesílá nebo přepravuje zboží do zásob umístěných v jiném členském státě pro určeného pořizovatele, jehož totožnost a identifikační číslo pro účely DPH jsou v době přepravy nebo odeslání známy a který má právo zboží z těchto zásob odebrat podle svého uvážení, přičemž teprve v tomto okamžiku (odebrání zboží ze skladu) je převedeno vlastnické právo ke zboží (a teprve v tomto okamžiku dochází k dodání zboží pro účely DPH).

Prodávající nesmí mít v členském státě ukončení odeslání nebo přepravy zboží sídlo nebo provozovnu. Přemístění zboží v režimu skladu se nepovažuje (na straně dodavatele/prodávajícího) za dodání zboží za úplatu a (na straně kupujícího/pořizovatele) se nepovažuje za pořízení zboží z jiného členského státu za úplatu.

Prakticky to znamená, že tuto transakci neuvádíme na řádku 20 přiznání k DPH – Dodání zboží do jiného členského státu, a ani v souhrnném hlášení v oddíle B. (uvedeme však v novém oddíle C. souhrnného hlášení – bez hodnoty a vazby na přiznání k DPH).

Tab.: První krok – přemístění zboží

| DPH | Souhrnné hlášení | |

| Dodavatel |

|

uvádí se ve zvláštním oddíle C. |

Nově se tedy tato transakce promítne pouze v evidenci pro účely DPH a v novém oddíle C. souhrnného hlášení.

| DPH | |

| Pořizovatel |

|

Tab.: Druhý krok – prodej zboží

| DPH | Souhrnné hlášení | |

| Dodavatel |

|

uvádí se |

| DPH | |

| Pořizovatel |

|

Evidence pro účely DPH

K evidenci pro účely DPH v tomto případě český zákon o DPH uvádí, že: „Plátce, který je prodávajícím v rámci dodání a pořízení zboží s použitím přemístění zboží v režimu skladu uvnitř území Evropské unie, a plátce nebo identifikovaná osoba, kteří jsou kupujícím nebo osobou povinnou k dani v rámci tohoto dodání a pořízení, jsou povinni vést v evidenci pro účely daně z přidané hodnoty údaje podle přímo použitelného předpisu EU, kterým se stanoví prováděcí opatření ke směrnici o společném systému daně z přidané hodnoty.“

Tato evidence by měla obsahovat následující údaje.

Osoba, která přemisťuje zboží v režimu call-off stock:

b) identifikační číslo pro DPH osoby povinné k dani, již je zboží určeno, vydané členským státem, do kterého je zboží odesláno nebo přepraveno,

c) členský stát, do kterého je zboží odesláno nebo přepraveno, identifikační číslo pro DPH skladovatele, adresu skladu, kde je zboží po ukončení přepravy skladováno, a datum, kdy je zboží do skladu dopraveno,

d) hodnotu, popis a množství zboží, jež bylo do skladu dopraveno,

e) identifikační číslo pro DPH osoby povinné k dani nahrazující osobu v bodě b),

f) základ daně, popis a množství dodaného zboží a datum, kdy došlo k dodání zboží, a identifikační číslo pro DPH pořizovatele (dodáním je zde myšleno prodej dalšímu kupujícímu ze skladu),

g) základ daně, popis a množství zboží a datum, kdy nastala kterákoliv z podmínek porušení tohoto režimu spolu s příslušným důvodem (zničení, krádež, …),

h) hodnotu, popis a množství vráceného zboží a datum vrácení zboží.

Osoba, které je dodáno zboží v režimu call-off stock:

b) popis a množství zboží určeného této osobě,

c) datum, kdy je zboží určené této osobě dopraveno do skladu,

d) základ daně, popis a množství zboží dodaného této osobě a datum, kdy došlo k pořízení zboží uvnitř Společenství,

e) popis a množství zboží a datum, kdy toto zboží na příkaz osoby povinné k dani uvedené v písmeni a) sklad opustilo,

f) popis a množství zničeného nebo chybějícího zboží a datum zničení, ztráty či krádeže zboží do skladu dříve dopraveného nebo datum, kdy bylo zjištěno, že je toto zboží zničeno nebo že chybí. Je-li zboží odesláno nebo přepraveno v režimu call-off stock skladovateli jinému, než je osoba povinná k dani, jíž je zboží určeno k dodání, evidence této osoby povinné k dani nemusí obsahovat informace uvedené „u osoby, která přemisťuje“, v bodech c), e), a f).

Vyplnění souhrnného hlášení

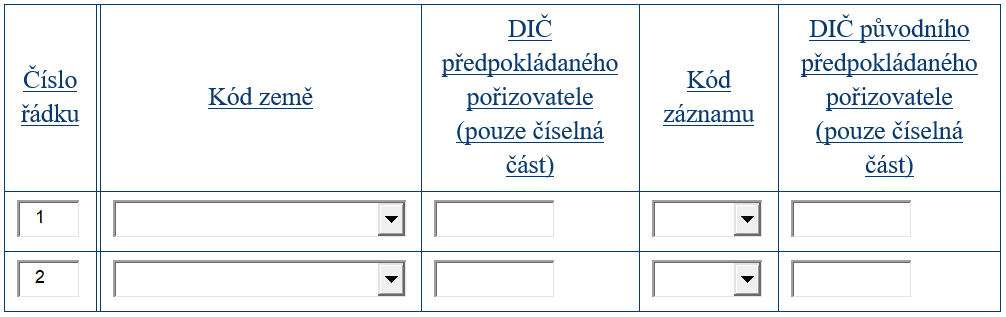

Plátce je povinen podat souhrnné hlášení, pokud jako prodávající přemístil zboží v režimu skladu z tuzemska do jiného členského státu. Za tímto účelem bylo souhrnné hlášení doplněno o nový oddíl C. nazvaný „Řádky dodání zboží s použitím přemístění zboží v režimu skladu uvnitř území Evropské unie (call-off stock)“.

Obr.: Řádky dodání zboží s použitím přemístění zboží v režimu skladu uvnitř území Evropské unie (call-off stock)

Přemístění zboží do skladu v jiném členském státě v souhrnném hlášení vykážeme za zdaňovací období, kdy k přepravě došlo.

Do pole „kód záznamu“ vyplňujeme tyto hodnoty:

2 – úplné nebo částečné vrácení zboží dodavateli nebo oprava chyby (oprava chybných údajů se tedy neprovádí storno řádkem, ale použitím právě kódu 2),

3 – změna předpokládaného pořizovatele u části nebo veškerého zboží (v tomto případě pak vyplňujeme i pole DIČ nového předpokládaného pořizovatele, které u kódů 1 a 2 nepřipadá v úvahu).

V případě, že zjistíme chybu ve vykázaných údajích s kódem 2 nebo 3, se v pokynech pro vyplnění souhrnného hlášení uvádí, že daňový subjekt kontaktuje svého správce daně.

V programu POHODA tyto údaje vyplníme ručně v daném souhrnném hlášení v záložce „Call-off stock“.

V programu POHODA tyto údaje vyplníme ručně v daném souhrnném hlášení v záložce „Call-off stock“.

Lhůta pro dodání (prodeje ze skladu)

Pokud ve lhůtě 12 měsíců (definované jako „lhůta pro dodání“) ode dne ukončení odeslání nebo přepravy zboží nedojde k následnému převodu práva nakládat s tímto zbožím jako vlastník prodávajícím na kupujícího (za splnění předchozích podmínek), považuje se tento převod práva za:

- dodání zboží do jiného členského státu prodávajícím,

- pořízení zboží z jiného členského státu kupujícím,

a to dnem následujícím po uplynutí lhůty pro dodání.

Zjednodušeně můžeme říci, že pokud se po 12 měsících od „naskladnění“ zboží na skladě stále ještě nachází, považujeme ho i přesto za „dodané“. Toto „dodání“ má pak stejné dopady na DPH, evidenci pro účely DPH a souhrnné hlášení jako při „klasickém prodeji“ – viz ilustrační tabulka výše v článku „Druhý krok – prodej zboží“.

Analogicky pokud dojde k převodu práva z prodávajícího na jinou osobu povinnou k dani než kupujícího, která je registrovaná k dani v členském státě ukončení odeslání nebo přepravy přemisťovaného zboží, považuje se tento převod práva za dodání zboží do jiného členského státu a pořízení zboží z jiného členského státu (za splnění předchozích podmínek).

Pokud by před uplynutím lhůty pro dodání (12 měsíců) došlo k vrácení zboží prodávajícímu, prodávající uvede toto vrácení zboží v evidenci pro účely DPH (toto vrácení se nepovažuje za přemístění zboží).

Kdyby došlo před uplynutím lhůty pro dodání (12 měsíců) k tomu, že by některá podmínka pro přemístění zboží v režimu skladu přestala platit (být plněna), aniž by došlo k převodu práva, přemístění zboží v režimu skladu by se považovalo za dodání zboží za úplatu a za pořízení zboží z jiného členského státu za úplatu.

Může se jednat například o případy zničení nebo krádeže zboží.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.