Většina lidí, včetně valné části menších podnikatelů si myslí, že daň z přidané hodnoty („DPH“) musí vždy přiznat státu v daňovém přiznání a zaplatit (odvést) jako svou daňovou povinnost – dodavatel. Ať už se jedná o výrobce dodávajícího své výrobky, obchodníka prodávajícího zboží nebo o firmu poskytující služby. Znalci ovšem vědí, že tak prosté to s DPH není, a skutečně existují situace – a není jich zrovna málo – kdy DPH musí přiznat ve svém přiznání a odvést státu odběratel (kupující, zákazník, příjemce služby).

Nejde přitom o český výmysl. Obdobně jako celní právo, je v celé Evropské unii („EU“) – tvořící tzv. celní unii a tedy jedno celní území, jednotný také systém DPH. I kdybychom tak nakrásně chtěli zbavit české odběratele „nelogické“ povinnosti přiznávat DPH z nákupů, nebude nám to nic platné.

A tak s trochou nostalgie můžeme nové realitě uzpůsobit sameto-revoluční hit písničkáře Jaroslava Hutky – „Mocná je zbraň, mocnější je české právo, co je nejmocnější, co je nejmocnější – to evropské právo…“. Proto náš zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění p.p. („zákon o DPH“) stanoví nebohým odběratelům tuto povinnost, aniž o ní mnozí vědí. Přičemž jí navíc značně rozšířil nedávnou novelou od dubna 2011 a ještě houšť pak od roku 2012.

Osoby přiznávající a státu odvádějící DPH

Když chceme rychle a přehledně zjistit kdo je povinen přiznat a zaplatit českou DPH správci daně, stačí nalistovat ustanovení § 108 odst. 1 zákona o DPH, kde je tato stěžejní skutečnost uvedena pro 11 typových situací. Tyto si pro naše účely rozčleníme do tři skupin, přičemž si text zákona poněkud upravíme a zestručníme:

1) Překlopení povinnosti přiznat DPH na odběratele u přeshraničních plnění:

- plátce, který přijme „základní“ službu podle § 9 odst. 1 s místem plnění v ČR od „podnikatele z ciziny“,

- plátce, který přijme „vyjmenovanou“ službu podle § 10 až 10d a § 10j, jemuž je dodáno zboží s montáží nebo dodán plyn, elektřina, teplo a chlad sítěmi, vše s místem plnění v Česku „podnikatelem z ciziny“,

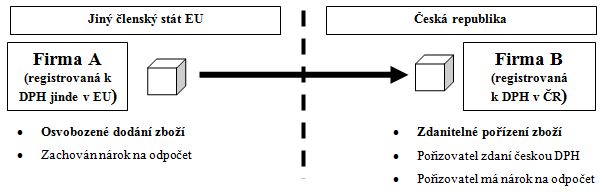

- plátce, který pořizuje v tuzemsku zboží z jiného členského státu,

- plátce, kterému je coby kupujícímu dodáno zboží podle § 17 (poznámka: jde o tzv. třístranný obchod),

- osoba, v jejíž prospěch je zboží při dovozu propuštěno do zdanitelného celního režimu podle § 23,

- neplátce, který pořizuje v tuzemsku nový dopravní prostředek z jiného členského státu.

2) Překlopení povinnosti přiznat DPH na odběratele u tuzemských plnění:

- plátce, kterému je jiným plátcem poskytnuto plnění podle § 92a (tzv. tuzemské reverse-charge plnění).

3) Ostatní případy, které se našeho tématu až tak netýkají:

- plátce, který uskutečňuje zdanitelné plnění s místem plnění v tuzemsku, s výjimkou plnění podle § 92a a s výjimkou plnění, u kterých je povinen přiznat a zaplatit daň příjemce plnění,

- osoba, v jejíž prospěch je zboží vráceno ze svobodného pásma/skladu zpět do tuzemska,

- zahraniční „podnikatel“ poskytující elektronické služby, který si zvolil Česko jako stát identifikace,

- osoba, která vystaví doklad, na kterém uvede daň.

Překlopení DPH na odběratele u přeshraničních plnění

Tyto situace nejsou pro ostřílené plátce žádnou novinkou ani výjimečné. Nejstarší z těchto daňových povinnosti se týká dovozu, kde přiznával a státu odváděl DPH dovozce již před vstupem Česka do EU. Důvodem zdanění dovozů je vyrovnání tržních podmínek se zbožím vyrobeným přímo v Evropské unii, které je od výroby zatíženo touto daní, takže by bylo diskriminováno.

A logicky naopak vývoz zboží z EU pryč je osvobozen od evropských DPH, aby bylo konkurenceschopné vůči zboží vyrobenému mimo EU, které je také bez daně. Zbylé varianty přišly se vstupem ČR do EU a vnutila nám je evropská směrnice zajišťující jednotný systém DPH v EU.

U těchto ostatních „intrakomunitárních“ plnění odehrávajících se pouze na písečku EU se však nabízí otázka, proč se u nich (někdy) složitě překlápí daňová povinnost z dodavatele na odběratele, vždyť přece DPH zůstane v EU tak jako tak. Hlavní důvod je ten, že DPH není jedinou „nadnárodní evropskou“ daní plynoucí do společného unijního rozpočtu, ale máme 27 národních daní, které představují daňový příjem každého z 27 členských států.

A přes proklamované „Společenství nade vše“ rozhodně není jedno, jestli je tato objemově stěžejní daň uvalena a odvedena ve Francii či v Polsku. K tomu je nutno přičíst základní princip DPH, kterým je u této daně spotřebního typu zdanění co nejblíže místu konečné spotřeby. Díky tomu je překlopení povinnosti přiznat a státu odvést DPH z dodavatele na odběratele u přeshraničních (intrakomunitárních) plnění v EU časté. Jednoduše si to můžeme přiblížit u nejčastějšího přeshraničního dodání versus pořízení zboží v EU:

Příklad – Přiznání DPH příjemcem služby odjinud z EU

Česká firma – plátce DPH v Česku – si objednala dílčí stavební práce při výstavbě kancelářské budovy v Ostravě u polské firmy (která je registrována k polské DPH, slangově se hovoří o plátci DPH v Polsku). Stavební práce patří mezi „služby vztahující se k nemovitosti“, proto se místo jejich plnění neřídí základním pravidlem podle § 9 zákona o DPH, ale speciálním pravidlem (výjimkou) uvedeným v § 10 dtto. Podle kterého je místem plnění – a tedy i jediného možného zdanění – těchto služeb místo, kde se nemovitost nachází = Česko.

Osobou povinnou přiznat a zaplatit českou daň z této služby – podle již výše uvedeného § 108 zákona o DPH – je český příjemce služby, tedy odběratel. V daném případě to české firmě jen mírně ztíží administrativu, finančně jí tato daň nebude příliš trápit, může si jí totiž za standardních podmínek § 72 a 73 zákona o DPH ihned uplatnit k odpočtu, takže jí fakticky nebude státu odvádět.

Ovšem pokud by se jednalo např. o bytový dům pronajímaný lidem k bydlení – což je služba osvobozená od DPH bez nároku na odpočet daně na vstupu, pak by česká firma opět musela přiznat českou DPH z dílčích stavebních prací přijatých od polského dodavatele, ale již by neměla nárok na odpočet této daně, případně jen v částečné výši. Takže by daň definitivně skončila v českém státním rozpočtu, a právě o to jde při přeshraničním překlápění povinnosti přiznat a odvést DPH na odběratele.

Překlopení DPH na odběratele u tuzemských plnění

Jaké jsou ovšem rozumné důvody pro překlopení povinností přiznat a odvést DPH na odběratele u ryze tuzemských zdanitelných plnění, kdy dodavatel i odběratel jsou čeští plátci a místo plnění (uskutečnění) tohoto dodání zboží nebo poskytnutí služby je rovněž v Česku? Tak jako tak přece půjde o české DPH, které skončí v našem bezedném rozpočtu a argument o přesunutí místa zdanění blíže ke konečné spotřebě je lichý, protože místo zdanění alias plnění má smysl rozlišovat jen na úrovni států a nikoli podrobněji podle obcí apod.

Významný a logický důvod tohoto postupu ale najdeme i tentokrát. Je jím snaha omezit hojné daňové spekulace a podvody, kdy dodavatel sice přizná DPH na výstupu, ale státu jí neodvede – např. záměrně skončí v insolvenčním řízení nebo je neznámého pobytu apod. – zatímco odběratel požaduje „vrácení“ této daně formou řádného odpočtu, v čemž mu nemůže český stát až tak jednoduše bránit (bylo by to v rozporu s evropskou směrnicí a judikaturou Soudního dvora EU).

Proto strážci zbytků státního pokladu zvolili účinné protiopatření a přenesli povinnost přiznat a odvést DPH na odběratele, což evropské právo za určitých podmínek umožňuje.

Až do konce března 2011 se u tuzemských zdanitelných plnění mezi plátci české DPH tento postup uplatňoval pouze při dodání zlata. Dubnová novela zákona o DPH z důvodu omezení daňových úniků rozšířila – a jak už jsme tomu u návrhů z pera úředníků zvyklí – bohužel také značně administrativně zkomplikovala režim tuzemského přenesení daňové povinnosti na odběratele (odborníci mluví o „reverse-charge“, což lze přeložit jako „obrácené zdanění“), který se tak v souladu s § 92a až § 92e zákona o DPH od 1. 4. 2011 uplatňuje:

- při dodávání zlata (jak tomu bylo již před 1. 4. 2011),

- při dodání zboží uvedeného v nové příloze č. 5 plátci (struska z výroby železa, sběrový odpad a šrot),

- při převodu povolenek na emise skleníkových plynů na plátce, s dočasnou účinností jen do 1. 7. 2015,

- při poskytnutí stavební nebo montážní práce plátci, a to s účinností od 1. 1. 2012.

Poznamenejme, že v původním návrhu se tuzemský reverse-charge měl týkat také dodání benzínů a nafty mezi plátci v rozsahu přes 1 500 litrů, tato změna nyní sice neprošla, ale nelze jí vyloučit do budoucna…

Plátce, který poskytuje takováto zdanitelná plnění, vystaví daňový doklad, na který uvede, že výši daně je povinen doplnit a přiznat plátce, který je odběratelem. Odběratel na daňový doklad doplní výši daně a přizná ji ke dni uskutečnění plnění, přičemž má standardně zachován nárok na plný nebo částečný odpočet daně.

Pro snadnou automatickou kontrolu plnění těchto povinností finančními úřady, musejí dodavatel a odběratel o těchto plněních vést stanovenou podrobnou evidenci, z níž musejí výpisy předkládat spolu s daňovým přiznáním. Při poskytnutí stavebních nebo montážních prací osobě, která není plátcem, se režim přenesení daňové povinnosti nepoužije.

Příklad – Přiznání DPH příjemcem služby v rámci Česka

Česká firma A si objednala dílčí stavební práce při výstavbě kancelářské budovy v Ostravě u jiné české firmy B (oba plátci). Jedná se přitom o stavební práce zařazené podle Klasifikace produkce CZ-CPA Českého statistického úřadu v kódech 41 až 43, viz http://www.czso.cz/csu/klasifik.nsf/i/klasifikace_produkce_(cz_cpa).

Pokud byly dílčí stavební práce uskutečněny do konce roku 2011, bude z nich standardně přiznávat a odvádět českou DPH dodavatel B, a odběratel A si tuto daň za běžných podmínek bude moci uplatnit k odpočtu. U stavebních prací uskutečněných až v roce 2012 již bude osobou povinnou přiznat a zaplatit českou daň – podle § 108 zákona o DPH – příjemce služby, tedy odběratel A, který si jí opět může nárokovat k odpočtu.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.