Registrační formulář k dani z přidané hodnoty doznal od začátku roku několika změn. Tuto přihlášku k registraci vyplňují povinní i dobrovolní plátci DPH a stejně tak identifikované osoby. Pojďme si ukázat, jak formulář správně vyplnit.

Registrace identifikované osoby

Osoba povinná k dani, která není plátcem, se stává identifikovanou osobou, pokud v tuzemsku pořizuje zboží z jiného členského státu v hodnotě přesahující 326.000 Kč za rok (§ 6g zákona o DPH, dále jen „ZDPH“), a to ode dne přijetí služby, dodání zboží s instalací nebo montáží, nebo dodání zboží soustavami nebo sítěmi s místem plnění v tuzemsku od osoby neusazené v tuzemsku, tj. usazené v EU nebo třetí zemi (§ 6h ZDPH), nebo ode dne poskytnutí služby s místem plnění v jiném členském státě podle § 9 odst. 1 (§ 6i ZDPH).

Osoba povinná k dani, která není plátcem, se sídlem nebo provozovnou v tuzemsku, která bude poskytovat vybrané služby v rámci zvláštního režimu jednoho správního místa, je identifikovanou osobou ode dne následujícího po dni oznámení rozhodnutí, kterým je tato osoba registrována (§ 6j ZDPH). Jde o osobu povinnou k dani – neplátce, která bude poskytovat elektronickou službu, službu televizního nebo rozhlasového vysílání nebo telekomunikační službu osobě nepovinné k dani z jiného členského státu v tzv. Mini One Stop Shopu neboli v režimu jednoho správního místa.

Dále se identifikovanou osobou může stát osoba povinná k dani, která bude provádět některou z výše uvedených činností, a to ode dne následujícího po dni oznámení rozhodnutí, kterým jsou tyto osoby registrovány. Jedná se o dobrovolnou registraci identifikované osoby předem, pokud bude v budoucnu pořizovat zboží z jiného členského státu (§ 6k ZDPH), bude přijímat služby od osoby neusazené v tuzemsku nebo bude poskytovat službu s místem plnění v jiném členském státě podle § 9 odst. 1 (§ 6l ZDPH).

Identifikovaná osoba (ať už ze zákona, nebo dobrovolně) je povinna podat přihlášku k registraci k DPH do 15 dnů ode dne, ve kterém se stala identifikovanou osobou (§ 97 ZDPH). Identifikovaná osoba nemá povinnost podávat přihlášku elektronicky (§ 101a odst. 2 ZDPH).

Vyplnění registračního formuláře identifikované osoby

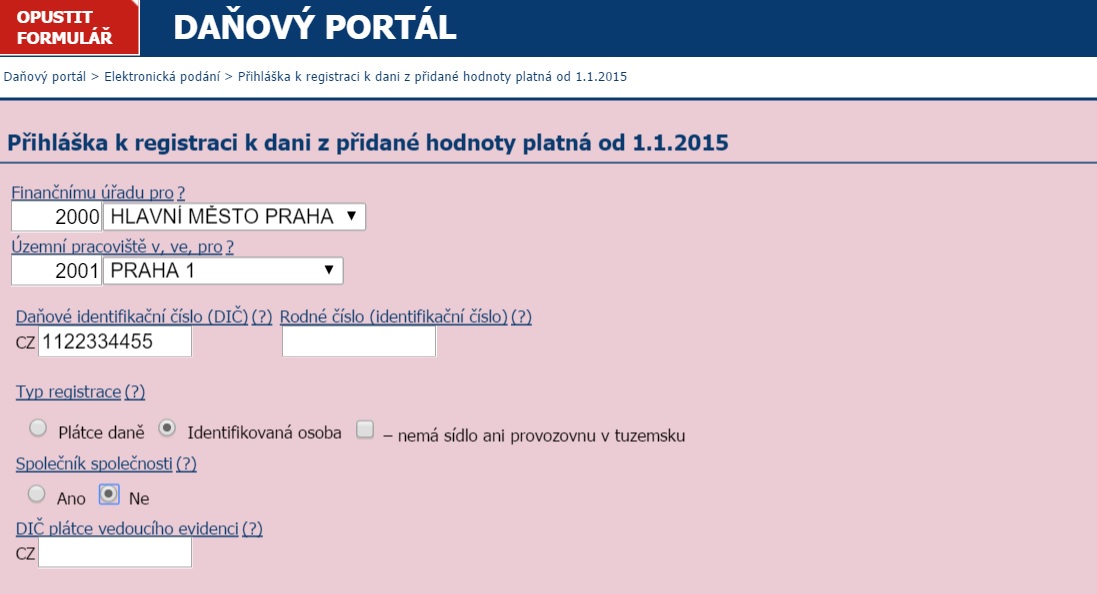

Finančnímu úřadu pro – vyberete místně příslušný finanční úřad.

Územní pracoviště v, ve, pro – uveďte územní pracoviště, kde je nebo bude umístěn spis daňového subjektu.

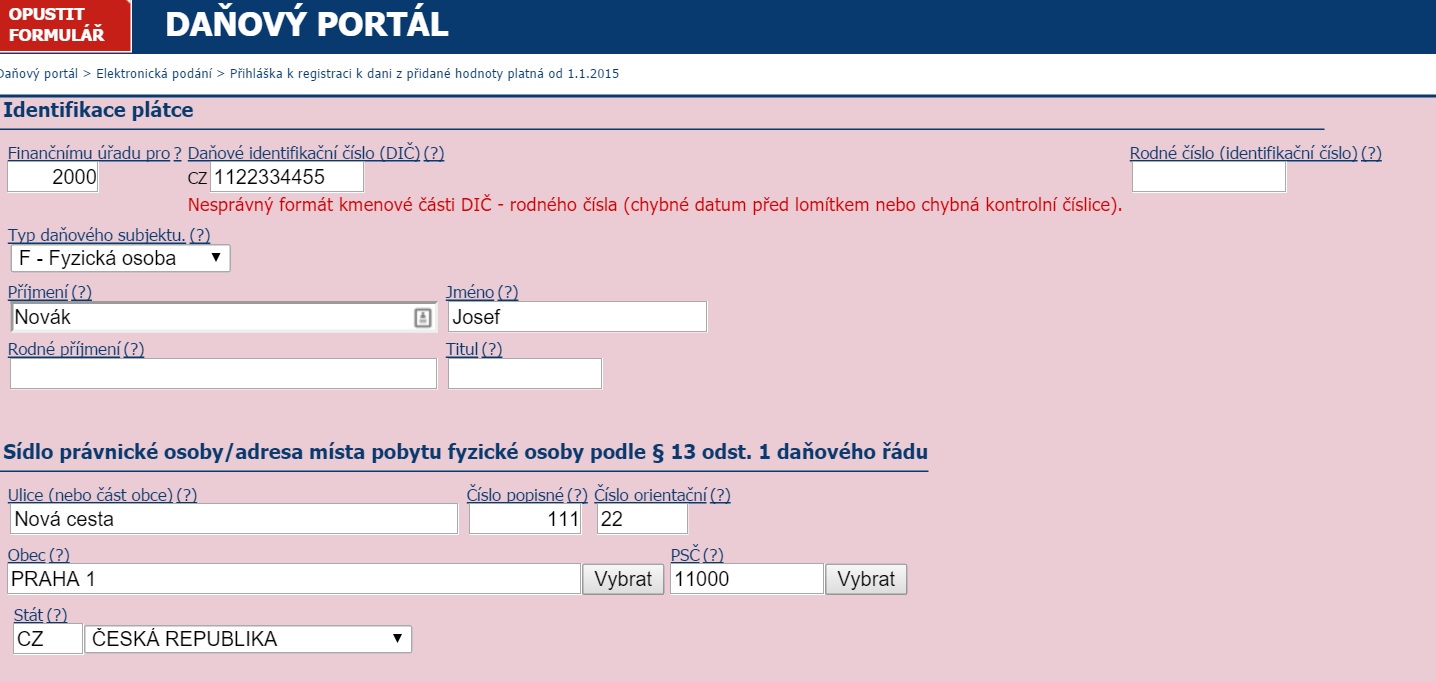

Místní příslušnost se řídí u fyzické osoby místem pobytu – adresa místa trvalého pobytu občana České republiky nebo adresa hlášeného místa pobytu cizince. U právnické osoby sídlo zapsané v obchodním rejstříku (§ 13 odst. 1 daňového řádu).

Daňové identifikační číslo (DIČ) – pokud máte přidělené DIČ (nejčastěji z důvodu registrace k dani z příjmů), vyplňte jej. V ostatních případech se vyplňuje IČ nebo rodné číslo.

Typ registrace – zatrhněte volbu identifikovaná osoba.

Společník společnosti – zvolte „ne“. Ano vyberte pouze v případě, že jste společníkem společnosti (dřívější sdružení fyzických osob bez právní subjektivity). V tomto případě vyplňte i následující pole DIČ plátce vedoucího evidenci.

Informace o subjektu:

Identifikace plátce – vyberte, jestli jste fyzická nebo právnická osoba. Vyplňte jméno a sídlo, u fyzické osoby místo trvalého pobytu u českého občana (adresa trvalého bydliště) nebo místo pobytu u cizince. U právnické osoby se uvádí obchodní jméno a sídlo zapsané v obchodním rejstříku.

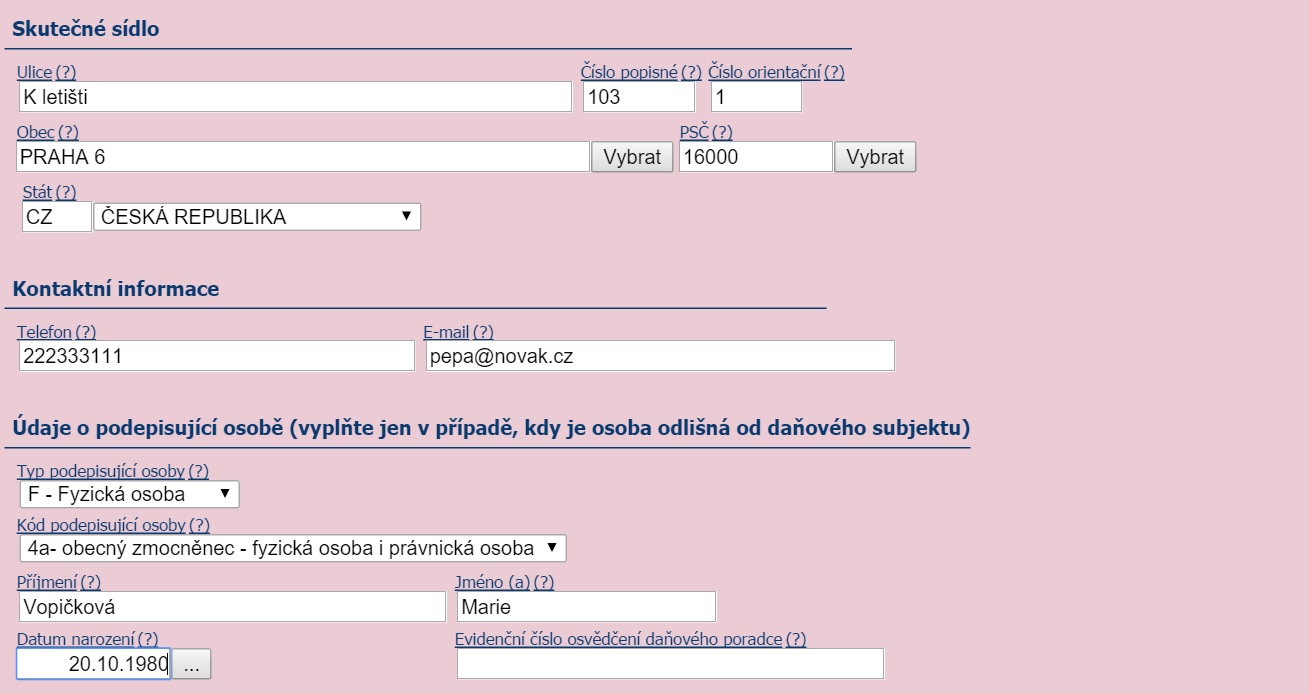

Skutečné sídlo – skutečným sídlem je adresa místa vedení osoby povinné k dani, kterou se rozumí místo, kde jsou přijímána zásadní rozhodnutí týkající se řízení osoby povinné k dani, popř. kde se schází její vedení k zajištění reálného výkonu ekonomické činnosti. Nemá-li fyzická osoba místo svého vedení, rozumí se sídlem u této osoby místo jejího pobytu (§ 4 odst. 1 písm. i) ZDPH).

Údaje o podepisující osobě – vyplňují se údaje o zmocněnci, který daňový subjekt zastupuje před správcem daně např. na základě plné moci. Tímto zmocněncem zpravidla bývá zmocněná účetní, daňový poradce nebo advokát. Pokud daňový subjekt nezmocnil třetí osobu k jednání jeho jménem, pole se nevyplňuje.

Fyzická osoba oprávněná k podpisu s uvedením vztahu k právnické osobě – vyplňují právnické osoby údaje o fyzické osobě, která daňový subjekt zastupuje (např. jednatel).

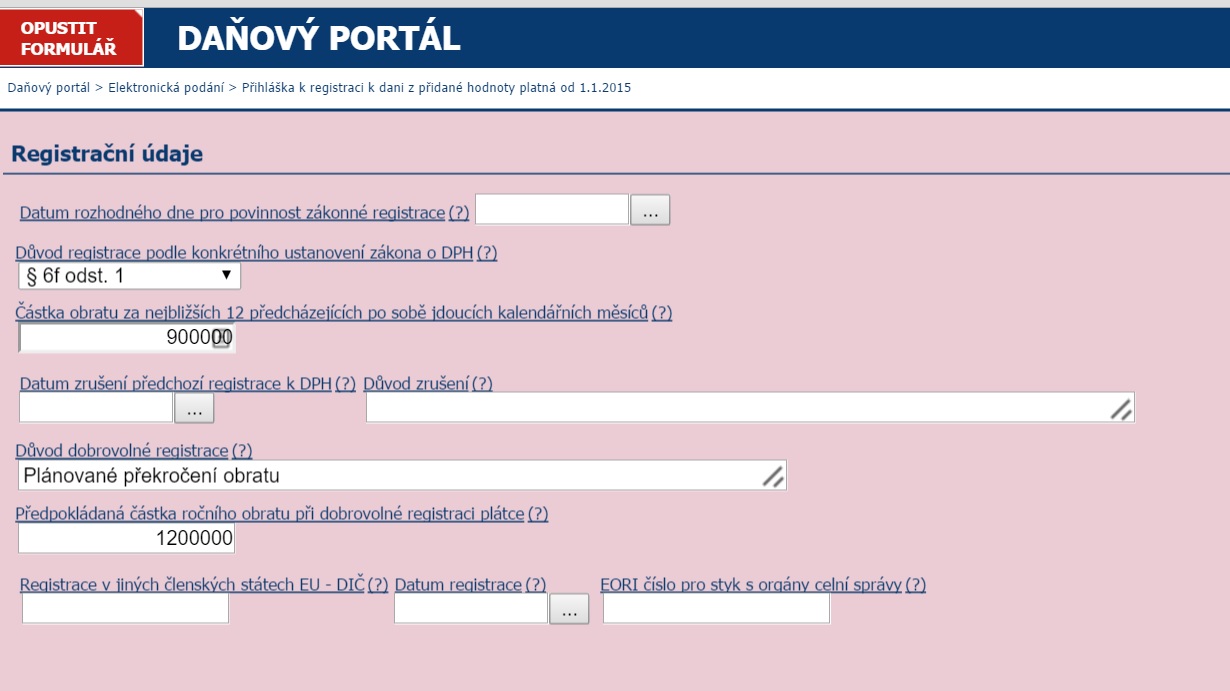

Registrační údaje:

Datum rozhodného dne pro povinnost zákonné registrace – uvedete datum, kdy jste se stali identifikovanou osobou, tj. den pořízení zboží, den přijetí nebo poskytnutí služby dle § 6g až § 6l ZDPH.

Důvod registrace podle konkrétního ustanovení zákona o DPH:

- § 6g – pořízení zboží z jiného státu EU,

- § 6h – přijetí služby, dodání zboží s instalací nebo montáží, nebo dodání zboží soustavami nebo sítěmi od osoby neusazené v tuzemsku (z EU nebo z třetí země),

- § 6i – poskytnutí služby s místem plnění v jiném členském státě podle § 9 odst. 1,

- § 6j – poskytování vybrané služby v rámci zvláštního režimu jednoho správního místa (Mini One Stop Shop),

- § 6k – bude pořizovat zboží z jiného státu EU – dobrovolná registrace předem,

- § 6l – bude přijímat služby, dodání zboží s instalací nebo montáží, nebo dodání zboží soustavami nebo sítěmi od osoby neusazené v tuzemsku (z EU nebo z třetí země) nebo bude poskytovat služby s místem plnění v jiném členském státě podle § 9 odst. 1 – dobrovolná registrace předem.

Částka obratu za nejbližších 12 předcházejících po sobě jdoucích kalendářních měsíců – uvedete obrat dle § 4a ZDPH za 12 předcházejících měsíců před podáním přihlášky. U identifikované osoby nemá tento údaj prakticky žádný význam, ale v praxi na něm správci daně trvají.

Datum zrušení předchozí registrace k DPH – pokud vám byla v minulosti zrušena registrace, uveďte datum a důvod zrušení registrace. Jinak se pole nevyplňuje.

Důvod dobrovolné registrace – u dobrovolné registrace podle § 6j až § 6l ZDPH uveďte slovně konkrétní důvod registrace.

Předpokládaná částka ročního obratu při dobrovolné registraci plátce – identifikovaná osoba nevyplňuje.

Registrace v jiných členských státech EU – DIČ – pokud jste registrováni k DPH i v jiném státě EU, uveďte údaje o této registraci.

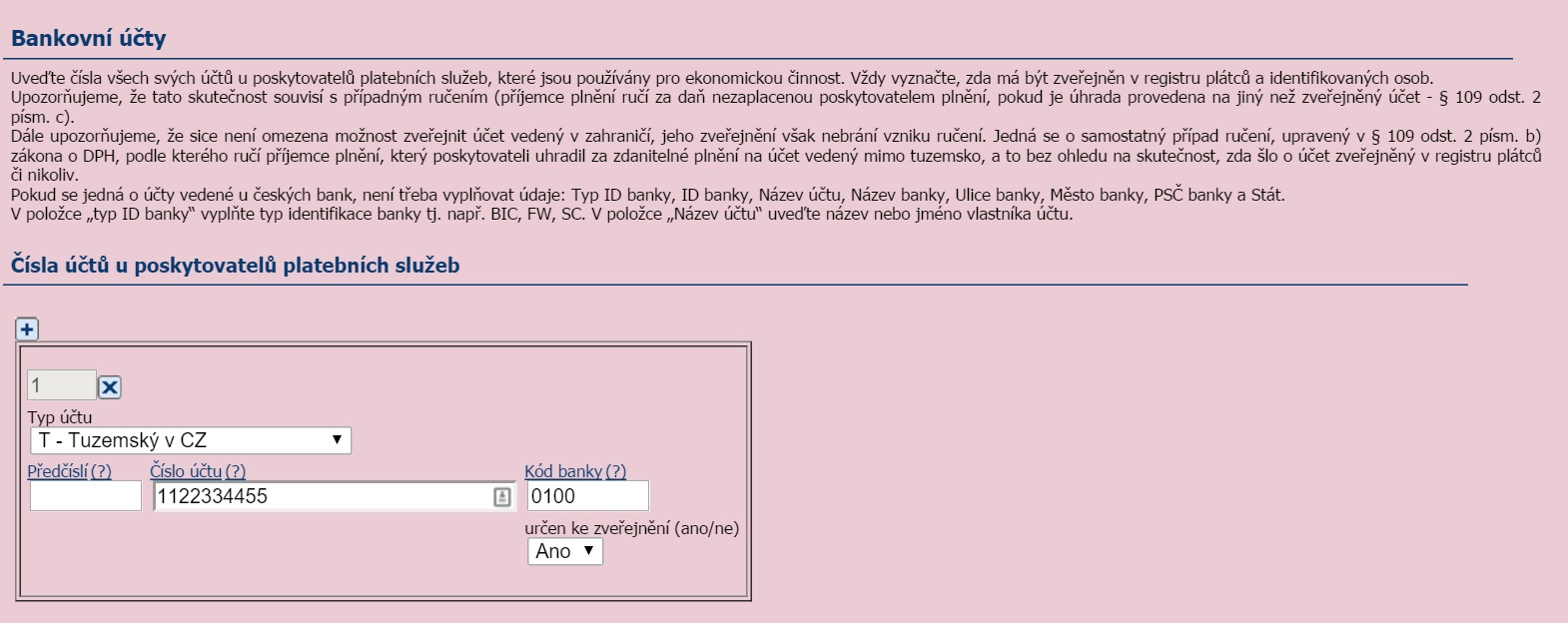

Bankovní účty – identifikovaná osoba neuvádí.

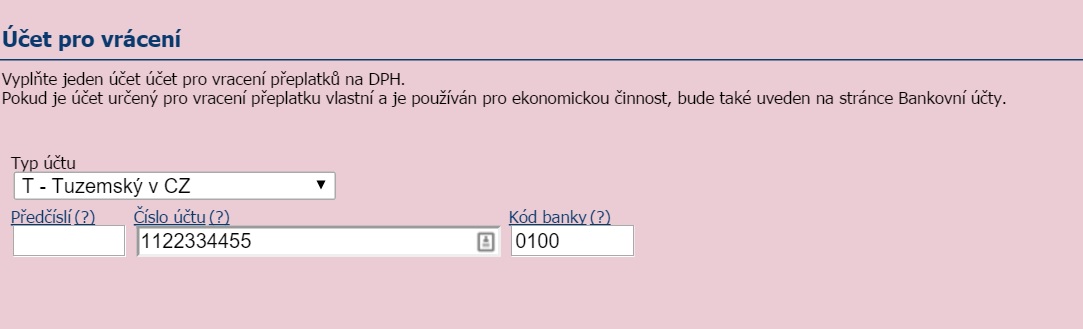

Účet pro vrácení – účet pro vracení přeplatků na DPH. Je povinný i u identifikované osoby.

Registrace plátce daně

Osoba povinná k dani, která překročila obrat 1.000.000 Kč za 12 po sobě jdoucích kalendářních měsíců, se stává plátcem od prvního dne následujícího měsíce po měsíci překročení obratu. Je povinna podat přihlášku k registraci do 15 dnů po skončení kalendářního měsíce, ve kterém překročila stanovený obrat (§ 94 ZDPH). Dobrovolný plátce podá přihlášku k registraci v okamžiku rozhodnutí stát se dobrovolným plátcem (§ 94a odst. 1 ZDPH).

Registrační formulář musí podat povinně elektronickou formou všichni plátci s výjimkou fyzické osoby, pokud její obrat za nejvýše 12 bezprostředně předcházejících po sobě jdoucích kalendářních měsíců nepřesáhne 6.000.000 Kč a zároveň nemá zákonem stanovenou povinnost činit podání elektronicky.

Od 1. 1. 2016 bude povinná elektronická forma podání pro všechny plátce bez výjimky (§ 101a ZDPH). Za nedodržení elektronické formy hrozí plátci daně pokuta až 2.000 Kč (§ 247a odst. 2 daňového řádu).

Elektronickým podáním se dle § 71 odst. 1 daňového řádu myslí:

- podání odeslané datovou schránkou – v předepsaném xml formátu,

- podání podepsané uznávaným elektronickým podpisem – odeslané z Daňového portálu,

- s ověřenou identitou podatele způsobem, kterým se lze přihlásit do jeho datové schránky – tj. z Daňového portálu po přihlášení pomocí údajů k přihlášení do datové schránky.

Vyplnění registračního formuláře plátce

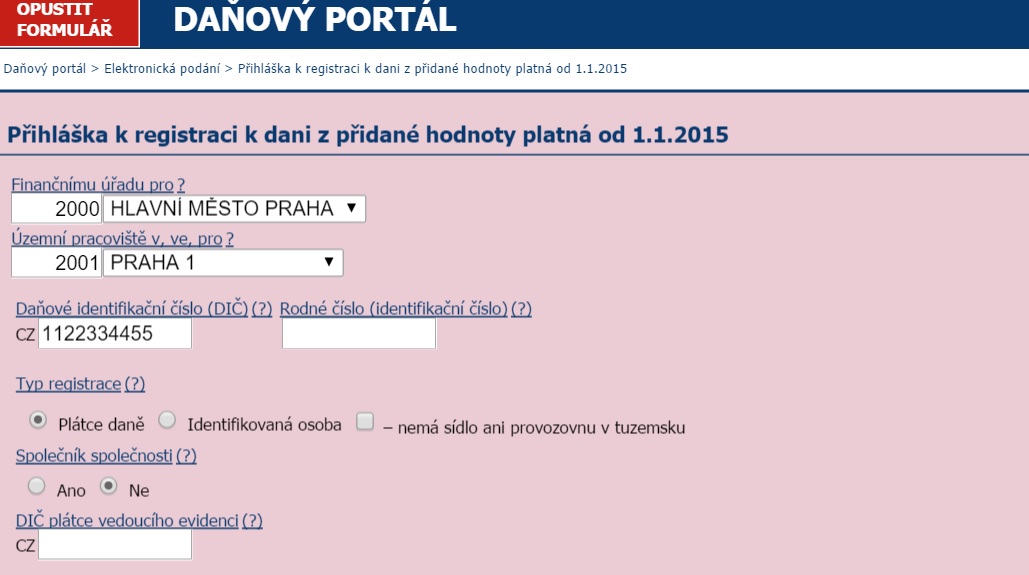

Údaje o místní příslušnosti vyplňte podle návodu výše (viz oddíl „Vyplnění registračního formuláře identifikované osoby“).

Typ registrace – zatrhněte volbu plátce daně.

Společník společnosti – zvolte „ne“. Ano vyberte pouze v případě, že jste společníkem společnosti (dřívější sdružení fyzických osob bez právní subjektivity). V tomto případě vyplňte i následující pole DIČ plátce vedoucího evidenci.

Informace o subjektu – vyplňte podle výše uvedených informací (viz oddíl „Vyplnění registračního formuláře identifikované osoby“).

Registrační údaje:

Datum rozhodného dne pro povinnost zákonné registrace – uveďte datum překročení obratu v případě povinné registrace plátce.

Důvod registrace podle konkrétního ustanovení zákona o DPH:

- § 6 – povinná registrace plátce z důvodu překročení obratu 1.000.000 Kč za 12 po sobě jdoucích kalendářních měsíců,

- § 6a písm. a) – společník společnosti (dříve sdružení fyzických osob) se stává plátcem, stane-li se plátcem kterýkoliv ze společníků,

- § 6a písm. b) – osoba povinná k dani, která se stane společníkem společnosti (dříve sdružení fyzických osob), se stává plátcem ode dne, kdy se stala společníkem společně s plátcem, čili pokud plátce s neplátcem založí společnost, stane se neplátce také plátcem (oba budou plátci),

- § 6b odst. 1 písm. a) – nabytí majetku v privatizaci,

- § 6b odst. 1 písm. b) – nabytí obchodního závodu od plátce,

- § 6b odst. 2 – přeměna obchodní korporace, která byla plátcem,

- § 6c odst. 1 – osoba povinná k dani, která má sídlo na území České republiky, ale má zároveň provozovnu umístěnou mimo území České republiky a tato provozovna poskytuje služby s místem plnění v tuzemsku,

- § 6c odst. 2 – osoba povinná k dani, která nemá sídlo v tuzemsku a která v tuzemsku uskuteční zdanitelné plnění dodání zboží nebo poskytnutí služby s místem plnění v tuzemsku,

- § 6c odst. 3 – osoba povinná k dani, která nemá sídlo v tuzemsku a uskuteční dodání zboží do jiného členského státu, které je odesláno nebo přepraveno z tuzemska touto osobou,

- § 6d – člen skupiny,

- § 6e – dědic, který pokračuje v uskutečňování ekonomických činností po zemřelém plátci,

- § 6f odst. 1 – dobrovolná registrace plátce na základě jeho rozhodnutí.

Částka obratu za nejbližších 12 předcházejících po sobě jdoucích kalendářních měsíců – uvedete obrat dle § 4a ZDPH za 12 předcházejících měsíců před podáním přihlášky.

Datum zrušení předchozí registrace k DPH – pokud vám byla v minulosti zrušena registrace, uveďte datum a důvod zrušení registrace. Jinak se pole nevyplňuje.

Důvod dobrovolné registrace – u dobrovolné registrace podle § 6f odst. 1 ZDPH uveďte slovně konkrétní důvod registrace.

Předpokládaná částka ročního obratu při dobrovolné registraci plátce – při dobrovolné registraci je třeba uvést předpokládaný roční obrat dle § 4a ZDPH.

Registrace v jiných členských státech EU – DIČ – pokud jste registrováni k DPH i v jiném státě EU, uveďte údaje o této registraci.

Bankovní účty – uveďte čísla všech účtů, které používáte pro ekonomickou činnost, a označte, které chcete zveřejnit v registru plátců a identifikovaných osob. Zveřejnění účtů v registru plátců má vliv na ručení za daň nezaplacenou poskytovatelem plnění, pokud je úhrada provedena na jiný než zveřejněný účet (§ 109 odst. 2 písm. c) ZDPH). Ručení se aplikuje při platbě na nezveřejněný účet a pokud platba překračuje dvojnásobek částky podle zákona upravujícího omezení plateb v hotovosti, tj. 540.000 Kč (limit pro omezení plateb v hotovosti od 1. 12. 2014 činí 270.000 Kč).

Účet pro vrácení – účet pro vracení přeplatků na DPH.

Článek byl připravený ve spolupráci s Účetnictvím bez starostí.

Komentáře

Pavla Brücklerová

07.11.2017 11:59Oprava prvního odstavce vedle obrázku: Osoba povinná k dani uvedená v odstavci 1 je plátcem od prvního dne DRUHÉHO měsíce následujícího po měsíci, ve kterém překročila stanovený obrat, nestane-li se podle tohoto zákona plátcem dříve.

ISC Capital s r.o.

02.03.2017 10:53Dobrý den. S odkazem na daneelektronicky.cz , nejsou všechny tiskopisy elektronicky aktivní, tudíž zrovna tiskopis na podání dobrovolné přihlášky k dph právnických osob, lze jen vytisknout a vyplnit ručně, nevím proč. Pro fyzické osoby to jde bez problémů. Teď moje otázka. Bude finanční úřad akceptovat doručení ručně vyplněného tiskopisu datovou schránkou?

Děkuji za odpověď. S pozdravem Krátký.

Zuzana Bartůšková

26.01.2016 23:24IGB spol: registrace se datovou schránkou posílá v xml formátu. Nejjednodušší způsob jak to udělat je vyplnit tiskopis registrace na http://www.daneelektronicky.cz a na konci je možnost podat tiskopis pomocí přihlášením přihlašovacími údaji do datové schránky. Tiskopis se pak sám automaticky odešle příslušnému správci daně ve správném formátu.

IGB spol

30.11.2015 18:23Chtel bych zeptat jak spravne vyplnit zpravu v Datove Shranke pro registrace spolecnosti v FU.

IGB spol

30.11.2015 17:47registrace firmy v FU