Od 1. 1. 2015 zavádí novela zákona o DPH ke stávajícím důvodům povinné registrace identifikované osoby navíc možnost dobrovolné registrace. Jak se s identifikovanou osobou vypořádat v programu POHODA, vám poradí tento článek.

Identifikovanou osobou se stává osoba povinná k dani, která není plátce DPH, za podmínek stanovených zákonem o DPH (zákon č. 235/2004 Sb., dále jen „ZDPH“). Osobou povinnou k dani je fyzická nebo právnická osoba, která uskutečňuje ekonomické činnosti. Zjednodušeně řečeno je osobou povinnou k dani každý podnikatel.

Identifikovaná osoba nemá nárok na odpočet DPH na vstupu. Ten může uplatnit pouze plátce.

Identifikovaná osoba má měsíční zdaňovací období a přiznání podává pouze za měsíc, ve kterém jí vznikla povinnost přiznat daň. Přiznání podává identifikovaná osoba stejně jako plátce do 25. dne následujícího měsíce. Ve stejné lhůtě je splatná i daň.

Povinná registrace identifikované osoby

Osoba povinná k dani se stává identifikovanou osobou povinně ze zákona v následujících případech.

- Pořízení zboží z EU nad limit – § 6g ZDPH

Osoba povinná k dani se stává identifikovanou osobou, pokud v předchozím kalendářním roce pořídila zboží z EU v hodnotě přesahující 326 000 Kč.

Faktura se zapíše do programu POHODA s členěním DPH PN. Vyměření DPH se provede přes povel Záznam/Vyměření DPH… V dialogovém okně Vyměření a odpočet DPH vyberete způsob vyměření, a to buď z celkové hodnoty dokladu, nebo po položkách, a na další straně se nechá zatrhnutá pouze volba Vyměření DPH a doplní se členění DPH DDzbožíEU. Volba Odpočet DPH je u identifikované osoby vždy vypnutá.

Při sestavování přiznání se pořízení zboží z EU promítne na ř. 3 (základní sazby) nebo 4 (snížená sazba) přiznání k DPH.

- Přijetí služby z EU – § 6h ZDPH

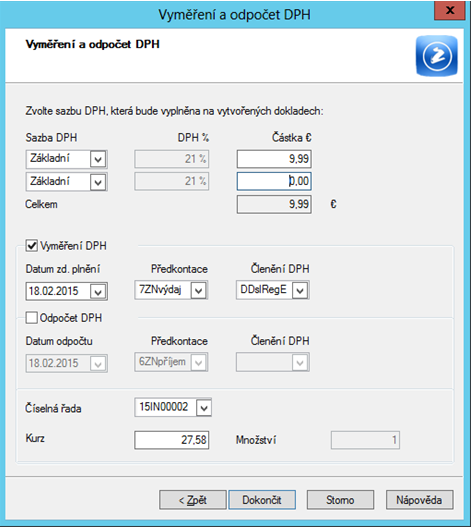

Při přijetí služby z EU nebo ze třetí země nezáleží na rozdíl od pořízení zboží z EU na částce. Pokud je místo plnění v tuzemsku, stává se příjemce služby osobou identifikovanou k dani, a to ke dni přijetí služby.

Faktura se zapíše do programu POHODA s členěním DPH PN. Vyměření DPH se provede přes povel Záznam/Vyměření DPH… V dialogovém okně Vyměření a odpočet DPH vyberete způsob vyměření, a to buď z celkové hodnoty dokladu, nebo po položkách, a na další straně se nechá zatrhnutá pouze volba Vyměření DPH a doplní se členění DPH DDslRegEU. Volba Odpočet DPH je u identifikované osoby vždy vypnutá.

Nárok na odpočet může uplatnit pouze plátce.

Při sestavování přiznání se pak pořízení služby z EU promítne na ř. 5 (základní sazby) nebo 6 (snížená sazba) přiznání k DPH.

- Přijetí služby z třetí země (mimo EU) – § 6h ZDPH

Osoba povinná k dani se stává identifikovanou osobou ke dni přijetí služby ze třetí země (mimo EU).

Při přiznání DPH se postupuje podobně jako v předchozím případě. Pouze s tím rozdílem, že při vyměření DPH se vybere členění DPH DDosDan. Tím dojde k promítnutí služby z třetí země na řádek 12 (základní sazba) nebo 13 (snížená sazba) daňového přiznání.

- Poskytnutí služby do EU – § 6i ZDPH

Osoba povinná k dani se stává identifikovanou osobou ode dne poskytnutí služby osobě povinné k dani s místem plnění v jiném členském státě podle § 9 odst. 1 ZDPH.

V tomto případě neplatí identifikovaná osoba DPH, protože povinnost platit daň přenese na příjemce služby v jiném členském státě.

Při vystavování faktury vybereme přímo na faktuře členění DPH USregEU. V přiznání DPH je to řádek 21. Poskytnutí služby do EU vykáže identifikovaná osoba v souhrnném hlášení. Souhrnné hlášení nalezneme v programu POHODA v agendě Účetnictví/Daň z přidané hodnoty/Souhrnné hlášení. Službu do EU vykážeme pod kódem plnění 3.

Souhrnné hlášení se podává vždy elektronicky do 25. dne následujícího měsíce po měsíci poskytnutí služby.

Dobrovolná registrace identifikované osoby

Od 1. 1. 2015 zavádí novela zákona o DPH ke stávajícím důvodům povinné registrace identifikované osoby navíc možnost dobrovolné registrace identifikované osoby.

Osoba povinná k dani se stává identifikovanou osobou ode dne následujícího po dni oznámení rozhodnutí, kterým je tato osoba registrována. A to v následujících případech.

- Bude poskytovat vybrané služby v rámci zvláštního režimu jednoho správního místa – § 6j ZDPH

Od 1. 1. 2015 dochází ke změně místa plnění u poskytování elektronických služeb koncovým zákazníkům. Místo plnění bude v místě příjemce služby.

Pro zjednodušení výběru daní se zavádí v rámci EU zvláštní režim jednoho správního místa nebo také Mini One Stop Shop.

Více informací o zvláštním režimu jednoho správního místa naleznete v článku Zvláštní režim jednoho správního místa od 1. 1. 2015.

- Pořizuje zboží z jiného státu EU do limitu – § 6k ZDPH

Osoba povinná k dani, která pořizuje zboží z jiného státu EU do limitu 326 000 Kč ročně, se může rozhodnout, že se stane dobrovolně identifikovanou osobou. Po překročení limitu se stává identifikovanou osobou povinně podle § 6g ZDPH.

- Bude pořizovat služby z EU nebo třetí země – § 6l ZDPH

Plánuje-li osoba povinná k dani pořizovat služby z EU nebo třetí země, při jejichž pořízení by se stala identifikovanou osobou podle § 6h, může se dobrovolně registrovat jako identifikovaná osoba ještě před pořízením služby.

Příklad

Česká osoba povinná k dani (není plátce ani identifikovaná osoba) si objedná reklamní služby od slovenského plátce DPH. Slovenský plátce požaduje platné DIČ, aby mohl vykázat poskytnutí služby do souhrnného hlášení. Proto se česká osoba povinná k dani dobrovolně registruje jako identifikovaná osoba ještě před přijetím služby a sdělí slovenskému poskytovateli služby své DIČ.

Pokud by česká osoba toto neudělala, stala by se identifikovanou osobou ze zákona v okamžiku přijetí služby.

Článek byl připravený ve spolupráci s Účetnictvím bez starostí.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.