To, že má zahraniční firma stálou provozovnu v České republice, je dnes běžná věc. Jaké to ale přináší daňové otázky? Jak se správně daní příjmy z takové provozovny? Pojďme si to ukázat nejen na teorii, ale i na praktických příkladech.

Z obchodního hlediska je Česká republika pro zahraniční firmy zemí zaslíbenou s největší koncentrací supermarketů a stále poměrně rozvinutým průmyslem. Aktivní dlouhodobé podnikatelské snažení zahraničních firem u nás obvykle mívá dvě formy.

První je založení právně samostatné české dceřiné společnosti, která je daňovým rezidentem ČR, takže u ní obecně podléhají české dani veškeré příjmy, ať už mají svůj zdroj u nás, nebo v cizině. Druhou variantou je založení pobočky mající status tzv. stálé provozovny, která zůstává součástí zahraničního zřizovatele, a tedy daňovým nerezidentem ČR. Předmětem české daně jsou v jejím případě jen příjmy přičitatelné zdejší stálé provozovně, s jejichž zdaněním ale někdy musí vypomoct odběratel.

Přínos mezinárodních daňových smluv

Daně z příjmů tvoří významnou položku veřejných rozpočtů drtivé většiny států. Pokud plátce příjmu i jeho příjemce jsou rezidenty (občany nebo firmami) pouze jednoho státu, pak zpravidla nevzniká problém, daň z příjmů – za podmínek zákona dané země – přísluší právě a jedině tomuto státu.

Jestliže je ale plátce příjmu usazen v jednom státě a příjemce peněz je rezidentem druhého státu, nastává problém. První stát si bude dělat nárok na daň z tohoto příjmu, jelikož jeho zdroj – plátce příjmu nebo majetek – a obvykle i důvod placení se nachází právě tam.

Ovšem také druhý stát (rezidence příjemce) bude chtít tento příjem zdanit, aby všichni jeho rezidenti byli „spravedlivě“ zdaněni stejně ze všech svých příjmů. Obojí má svou logiku a oba přístupy jsou v praxi většiny států běžné. Aby se tím ale neomezoval mezinárodní obchod, který je přínosem pro oba dotčené státy, je přijímána vnitrostátní právní úprava a jsou uzavírány mezinárodní smlouvy zamezující dvojímu zdanění.

Situace by byla snadná, pokud by ve všech státech platilo, že zdanění podléhají buď pouze příjmy jejich rezidentů – v případě obchodních korporací je rezidence určena jejich skutečným sídlem, z něhož jsou centrálně řízeny – nebo naopak jen příjmy ze zdrojů (od plátců) na jejich území.

Ovšem většina států se logicky nechce vzdát obou druhů, resp. důvodů zdanění, což má za následek riziko mezinárodního dvojího zdanění. V Česku (tak jako ve většině ostatních ekonomicky vyspělých států) platí následující národní pravidlo pro zdanění příjmů:

- Daňoví rezidenti mají tzv. plnou (celosvětovou) daňovou povinnost:

- V Česku proto zdaňují všechny své příjmy, ať už jim plynou z České republiky, nebo ze zahraničí.

- Daňoví nerezidenti mají pouze tzv. omezenou daňovou povinnost:

- V Česku zdaňují pouze příjmy plynoucí ze zdrojů na našem území, které jsou vyjmenovány v § 22 zákona o daních z příjmů (dále jen „ZDP“), přičemž na čestném prvním místě je uveden příjem z činností vykonávaných prostřednictvím stálé provozovny.

V zájmu mezinárodního obchodu a pro usnadnění volného pohybu lidí, firem a kapitálu řeší střety daňových systému dvou států mezinárodní smlouvy o zamezení dvojího zdanění (dále také jen „Smlouva“), případně také dvojího nezdanění. Kde jsou řešeny zejména tři stěžejní otázky mezinárodního zdanění příjmů:

- Jednoznačně určit daňovou rezidenci poplatníka:

- V praxi jde o problém hlavně fyzických osob, které dlouhodobě bydlí, resp. pobývají v obou smluvních státech, takže hrozí, že budou považovány za daňové rezidenty s plnou daňovou povinností tam i tam.

- U právnických osob vznikají potíže s rezidencí zejména, když jejich formální sídlo – zapsané do úřední evidence – neodpovídá jejich skutečnému sídlu, odkud jsou reálně řízeny na té nejvyšší úrovni.

- Stanovení pravidel mezinárodního zdanění příjmů:

- V souladu s očekáváním jde o systém dohodnutých pravidel, práv na zdanění příjmů jednak rezidentů versus nerezidentů smluvních států a jednak placených z jednoho smluvního státu do toho druhého.

- Například když slovenská s. r. o. zřídí stálou provozovnu v ČR, tak Smlouva Česku dovolí zdanit příjmy přičitatelné této stálé provozovně nerezidenta, ale nikoli příjmy plynoucí její slovenské mateřské firmě.

- Jak zamezit dvojímu zdanění:

- Jde o situaci, kdy příjem rezidenta jednoho státu byl podle bodu 2. zdaněn ve druhém státu (u zdroje).

- Pro zamezení dvojího (opakovaného) zdanění tohoto příjmu ve státě rezidence poplatníka je dohodnuto: vynětí příjmů zdaněných ve druhém smluvním státě (u zdroje) „s výhradou progrese“, nebo prostý (poměrný) zápočet daně zaplacené ve druhém smluvním státě (u zdroje) na daň státu rezidence.

Smlouvy nestanovují žádné nové daňové povinnosti, které by nebyly obsaženy v národních daňových zákonech smluvních států. Pokud ZDP určitý příjem nezdaňuje – není předmětem daně nebo je od ní osvobozen – pak jej nelze v Česku zdanit u rezidenta ani u nerezidenta, i když to příslušná Smlouva se státem rezidence poplatníka umožňuje.

Obdobně je tomu při jen částečném omezení práva na zdanění tím, že Smlouva stanoví maximální sazbu daně z příjmů, zdanění nerezidenta pak nemůže být vyšší, než stanoví národní daňový zákon. Zkrátka, Smlouvy v zásadě mohou daňové podmínky pro smluvní nerezidenty – tj. rezidenty druhého smluvního státu – jen vylepšovat (zmírňovat) oproti nerezidentům z jiných (nesmluvních) států, neměly by je nikdy zhoršit.

Příklad – Daňový rezident zdaňuje v ČR všechny své příjmy

Česká s. r. o. mající jediného společníka – pana Vychytralého – založila dceřinou společnost Credit Capital se sídlem na Seychelách, která se zabývá krátkodobým půjčováním relativně nižších částek veřejnosti ve státech východní Evropy a v Rusku.

Při policejní razii v české s. r. o. a u jejího společníka pro podezření z trestného činu krácení daně byly objeveny i dokumenty dokládající, že Credit Capital je řízena výhradně z ČR, což potvrdilo i vysledování telefonních a faxových kontaktů. Poté co v trestním řízení vyšly najevo tyto skutečnosti, zahájil český správce daně řízení i s firmou Credit Capital, kterou právem označil za rezidenta ČR.

Díky tomu podléhají zdanění v ČR veškeré příjmy Credit Capital, ať už mají svůj zdroj v tuzemsku, nebo kdekoli v zahraničí. Se Seychelami nemá Česko uzavřenou Smlouvu, která tak nechrání poplatníka před rizikem dvojího zdanění příjmů u zdroje v zahraničí, a podruhé ještě v České republice, ve státě jeho daňové rezidence.

Příklad – Nerezident zdaní v ČR jen příjmy ze zdroje na našem území

Slovenská obchodní společnost zřídila pobočku v Česku, která jí za rok 2020 vynesla zisk, resp. základ daně 1 milion Kč. Podle ZDP a v souladu se Smlouvou mezi ČR a SR se příjmy stálých provozoven nerezidentů považují za příjmy ze zdroje na našem území, a proto podléhají české dani z příjmů právnických osob 19 %.

Protože je ale dotyčná slovenská firma – včetně své české provozovny – rezidentem Slovenska, musí tam přiznat a zdanit veškeré celosvětové příjmy, včetně zisku 1 milion Kč z ČR. Na čemž nic nemění ani skutečnost, že tyto příjmy (zisk) již firma zdanila – stejnou, resp. obdobnou – daní z příjmů u nás.

Pro zamezení dvojího (opakovaného) zdanění Smlouva mezi ČR a SR ukládá státu rezidence poplatníka (tj. Slovensku), aby českou daň započetl na úhradu jeho slovenské daně. Ovšem aby nebyl slovenský rozpočet krácen kvůli případnému vyššímu zdanění v ČR, jedná se pouze o tzv. prostý zápočet zahraniční daně, který je úměrný podílu příjmů z Česka.

Příjmy stálé provozovny nerezidenta se v Česku zdaňují

Jak bylo řečeno, předmětem zdanění nerezidentů v ČR jsou pouze příjmy ze zdrojů na území Česka. Tyto taxativně (úplným výčtem) uvádí § 22 ZDP a je jedno, zda jsou peněžní či nepeněžní.

Na čestném prvním místě vévodí příjmy z činností vykonávaných prostřednictvím stálé provozovny. A to zcela oprávněně, jde totiž z hlediska českého státního rozpočtu o zdaleka nejštědřejší zdroj daňových příjmů od nerezidentů. Jen stručně poznamenejme, že podle způsobu vzniku a charakteru rozlišujeme čtyři kategorie stálých provozoven:

- Kamenná, která je vázána na nemovitou věc, v níž probíhá činnost – kdy se již nezkoumají další podmínky:

- určujícím znakem je relativní trvalost místa výkonu činnosti (např. továrna, dílna, kancelář, lom).

- Staveniště a místo provádění stavebně montážních projektů – kdy je nutno naplnit současně tři podmínky:

- časovou (doba trvání obvykle přes 6 měsíců v jakémkoli cyklu 12 kalendářních měsíců po sobě),

- věcnou (dodávka uceleného stavebního díla, stavební nebo technologické části),

- místní (každý stavební, resp. stavebně-montážní projekt se hodnotí samostatně).

- Poskytování ostatních služeb – kdy je nutno splnit dvě podmínky:

- časovou (doba trvání obvykle přes 6 měsíců v jakémkoli cyklu 12 kalendářních měsíců po sobě),

- věcnou (poskytování všech „ostatních“ služeb se posuzuje dohromady, jednotlivě se nerozlišují).

- Závislý zástupce nerezidenta – kdy je nutno naplnit současně dvě podmínky:

- osobní (smlouvy uzavírá zástupce, který není nezávislý),

- věcnou (uzavřené smlouvy jsou pro nerezidenta závazné).

Příklad – Nerezident může mít u nás více stálých provozoven současně

Rakouská firma Farmer, GmbH podniká v České republice hned několika způsoby. Největší obraty jí od nás přináší prodej zemědělské techniky, kterým se zabývá pouze rakouská centrála. Nejedná se tedy o příjem ze zdroje na území ČR, proto nepodléhá české dani z příjmů; ostatně brání tomu i samotná Smlouva s Rakouskem.

V Olomouci má firma opravárenské středisko v najaté budově. Jde o „kamennou“ stálou provozovnu nerezidenta ČR – zůstává totiž součástí rezidenta Rakouska – jejíž příjmy podléhají české dani z příjmů dle § 22 ZDP, což umožňuje i článek 7 odst. 1 Smlouvy: „Zisky podniku jednoho smluvního státu podléhají zdanění jen v tomto státě, pokud podnik nevykonává svoji činnost v druhém smluvním státě prostřednictvím stálé provozovny, která je tam umístěna. Jestliže podnik vykonává svoji činnost tímto způsobem, mohou být zisky podniku zdaněny ve druhém státě, avšak pouze v takovém rozsahu, v jakém je lze přičítat této stálé provozovně.“

Rakouská firma v ČR poskytuje dále „bio“ farmářské poradenství, které vykonávají zaměstnanci vyslaní z rakouské centrály přímo do školených českých farem. Ačkoli se toto podnikání obejde bez stálé základny, i tak se může stát předmětem českého zdanění.

A to v případě, že půjde o tzv. službovou stálou provozovnu ve smyslu článku 5 odst. 3 písm. b) Smlouvy: „poskytování služeb…, avšak pouze pokud činnosti takového charakteru trvají na území druhého smluvního státu po jedno nebo více období přesahující v úhrnu šest měsíců v jakémkoliv dvanáctiměsíčním období“. Tyto podmínky jsou splněny, jelikož odborná školení v Česku probíhají obvykle kontinuálně od března do října, přičemž se do úhrnu započítávají všechny kontrakty dohromady.

Poslední aktivitou rakouské firmy v Česku je výstavba bioplynové stanice (na klíč), která je opět v gesci rakouské centrály. Tento stavební projekt trval přesně 10 měsíců. Což ale nestačí na to, aby se jednalo o tzv. staveništní stálou provozovnu, jelikož článek 5 odst. 3 písm. a) Smlouvy stanovuje časový test 12 měsíců. Takže není podstatné, že národní časový test v § 22 odst. 2 ZDP je kratší, pouze šestiměsíční – Smlouva má větší váhu.

Sečteno a podtrženo, dotyčný daňový nerezident ČR – Farmer, GmbH – podléhá české dani z příjmů pouze ohledně svých příjmů přičitatelných olomoucké stálé provozovně (servisní středisko) a ze „službové“ stálé provozovny z titulu dlouhodobého bio poradenství poskytovaného českým farmářům.

Naproti tomu příjmy (zisky) z prodeje zemědělské techniky do ČR ani zdejší relativně krátká (podlimitní) výstavba bioplynové stanice české dani vůbec nepodléhají. Coby daňový rezident Rakouska – včetně české pobočky na Hané – bude rakouská firma muset přiznat ke zdanění v Rakousku (zřejmě) veškeré své příjmy plynoucí jí z celého širého světa, tedy rovněž i zmíněné příjmy z jejích českých stálých provozoven.

Dvojímu (opakovanému) zdanění příjmů podrobených již české dani z příjmů 19 % se v Rakousku v souladu s článkem 22 Smlouvy zamezí tím, že se příjmy osvobodí od tamního zdanění, resp. se u nich uplatní metoda vynětí zahraničních (českých) příjmů tzv. s výhradou progrese.

Jak zdanit stálou provozovnu

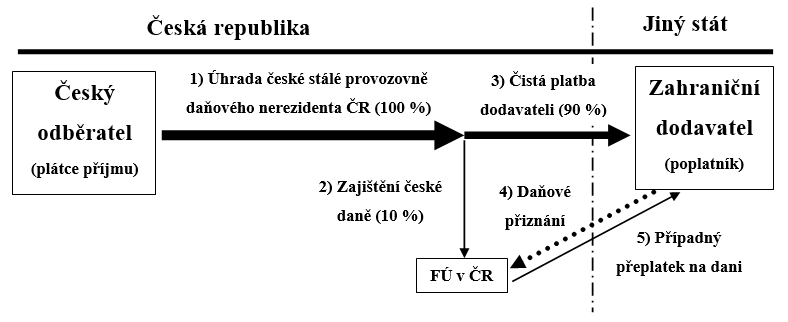

Ovšem jedna věc je povinnost zahraniční firmy zdanit v Česku příjmy její zdejší provozovny a druhá věc je reálná šance, jak ji k tomu „motivovat“, resp. donutit. Zpravidla zde nemají žádný významný nemovitý majetek (stroje a zásoby lze rychle převést), který by se dal postihnout daňovou exekucí a přeshraniční vymáhání daní – hlavně z exotičtějších států – je nejisté, pracné a zdlouhavé.

Efektivní řešení se ale našlo. Finanční správa chytře přehodila „horký brambor“ v podobě vybrání daně na české zákazníky, kteří musejí z platby stálé provozovně srazit zjištění daně ve výši 10 % a poslat jej českému finančnímu úřadu, jak velí § 38e ZDP.

Nerezidentní poplatník má i tak stále povinnost podat daňové přiznání v ČR, kde si může uplatnit daňové výdaje, odpočty a slevy, načež se zajištění jeho daně může stát přeplatkem na dani, který mu český správce daně vrátí. Pokud přiznání nepodá, bude zajištění považováno za jeho vyměřenou a uhrazenou daňovou povinnost.

Z obecné povinnosti plátce provádět zajištění daně platí čtyři výjimky, kdy se zajištění daně neprovádí:

- Poplatník je rezidentem Evropské unie nebo státu tvořícího Evropský hospodářský prostor.

- EU tvoří poměrně známých 27 členských států, EHP spojuje prostor EU se státy Evropského sdružení volného obchodu a vedle 27 členských států EU do něj dále patří Island, Lichtenštejnsko a Norsko.

- Úhrady za zboží či služby prováděné v maloobchodě, kde prodejcem je daňový nerezident ČR.

- Asi těžko lze totiž reálně po anonymní mase laických spotřebitelů chtít, aby v případě, že nakupuje potraviny a další spotřební zboží v obchodě patřícímu nerezidentovi (jak to zjistí?) – který není ze státu EU nebo EHP – prováděla zajištění daně z kupní ceny zboží, a platila tak u pokladny o toto zajištění daně méně a s tímto zajištěním daně běžela na finanční úřad, obdobně u služeb prováděných v maloobchodě.

- Nájemné placené fyzickými osobami za bytové prostory užívané k bydlení a souvisejícím činnostem.

- Také zde zákonodárci správně posoudili reálnou situaci a nenutí nebohé nájemníky bytů zjišťovat, zda bytový dům nebo byt patří cizinci z prostoru mimo EU/EHP. Ovšem nájemci nebytových prostor, jakož i bytů pro nebytové účely musí zajišťovat daň z platby nájemného, bez ohledu na text nájemní smlouvy.

- Správce daně na žádost poplatníka rozhodl, že zajištění daně nebude prováděno; může jej také jen snížit.

Přesně řečeno má povinnost provést zajištění daně z příjmu nerezidentního poplatníka plátce daně. Tímto se podle § 38c ZDP rozumí:

- daňový rezident, který je plátcem příjmu podléhajícího zajištění daně,

- daňový nerezident, který u nás má stálou provozovnu nebo zde zaměstnává zaměstnance déle než 183 dnů (s výjimkou poskytování služeb ve smyslu § 22 odst. 1 písm. c) ZDP a zahraničních zastupitelských úřadů).

Základem pro zajištění daně je hrubý příjem, který nelze snižovat o žádné výdaje ani odpočty. Když je nerezident plátcem daně z přidané hodnoty, tak se zajištění jeho daně z příjmů provede pouze z částky bez DPH. DPH na výstupu z dané platby totiž nelze považovat za zdanitelný příjem nerezidentního poplatníka.

Obdobně jako u známější tzv. srážkové daně probíhá i zajištění daně ve dvou navazujících krocích:

- Plátce daně srazí zajištění daně nerezidentnímu poplatníkovi z jeho příjmu v odpovídající výši:

- při výplatě, poukázání nebo připsání úhrady ve prospěch poplatníka, nejpozději při účtování o závazku,

- sníží dluh (závazek) vůči nerezidentovi, resp. jej změní na dluh vůči správci daně (MD 321/D 342) a

- následně plátce daně odvede zajištění daně svému finančnímu úřadu (tj. bude účtovat MD 342/D 221),

- a to do konce měsíce následujícího po měsíci, ve kterém vznikla povinnost zajištění daně srazit.

- Současně s platbou podá Hlášení plátce daně o provedení srážky zajištění daně (tiskopis MF 25 5516).

Daňové právo není „bezzubé“, takže pokud plátce daně nesrazí zajištění daně vůbec nebo v nižší výši, předepíše mu berňák tuto částku k přímému placení a bude ji vymáhat na něm jako dluh plátce daně. Takže si o tento svůj daňový dluh nebude moci snížit úhradu nerezidentovi. Tento postih se neuplatní, pokud nerezidentní poplatník řádně uhradil českou daň z příjmů své stálé provozovny v ČR, které měl plátce příjmu zajistit.

Příklad – Zajištění daně poplatníka – právnické osoby

Stálá provozovna švýcarské firmy, která má kancelář v Plzni, poskytla pražské obchodní společnosti služby v hodnotě 100 000 Kč. Odběratel zaplatil částku v hotovosti 10. 4., fakturu dostal a zaúčtoval až 20. 4.

Podle § 22 odst. 1 písm. a) ZDP a v souladu s článkem 7 odst. 1 Smlouvy se Švýcarskem jde o příjmy, které podléhají zdanění v České republice. Z těchto příjmů se nesráží srážková daň (nenajdeme je v § 36 ZDP), podléhají tudíž obecně zajištění daně, které má na starost plátce příjmů, resp. plátce daně, tj. český odběratel.

Rozhodný okamžik provedení 10% zajištění daně podle § 38e odst. 2 písm. b) ZDP je v daném případě den úhrady 10. 4., kdy měl odběratel poplatníkovi vyplatit jen 90 000 Kč po srážce zajištění daně 10 000 Kč.

Zajištěnou daň 10 000 Kč musí plátce daně odvést svému finančnímu úřadu do konce měsíce následujícího po srážce, tedy do 31. 5.

Současně s tím je plátce daně povinen podat svému příslušnému finančnímu úřadu hlášení na tiskopise MF ČR „Hlášení plátce daně o provedení srážky zajištění daně ze zdanitelných příjmů“ nebo na obsahově shodné počítačové sestavě. V něm se uvádějí údaje o plátci daně, poplatníkovi daně, druh zdanitelného příjmu, sazba zajištění daně, částka zdanitelného příjmu, částka zajištění daně v Kč a příslušná časová data.

Dodejme, že když by švýcarská firma založila pro tyto účely v Česku dceřinou společnost, pak by služby poskytnuté touto dceřinou společností české firmě nepodléhaly zajištění daně, protože by již nešlo o nerezidenta.

Zanechte komentář

Diskuse neslouží jako právní, daňová či účetní poradna. Je vyhrazena pro vzájemnou komunikaci čtenářů.

Pro přidání komentáře se přihlaste.