Načítám hodnoty

Načítám hodnoty

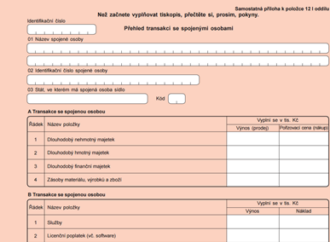

Přehled transakcí se spojenými osobami je nová samostatná příloha daňového přiznání, které podávají právnické osoby za zdaňovací období roku 2014. V jakých případech se vás týká její vyplnění a jak na to, vám poradí následující článek.

Jaká platí pravidla pro půjčování peněz mezi právnickými osobami? V článku se zaměříme podrobněji na to, jak si daňově počínat při bezúročné zápůjčce a při půjčce mezi spojenými osobami.

Dětské skupiny jsou novým typem služby hlídání a péče o dítě v předškolním věku. Požadavky na zřízení a provoz jsou benevolentnější než u mateřských škol. Pro provozovatele jsou náklady na zřízení a provoz dětské skupiny daňově uznatelné.

Co se rozumí pod pojmem paušální výdaj na dopravu? Kdo může paušální výdaj na dopravu uplatnit? Jak bude postupovat poplatník u kráceného paušálního výdaje? Odpovědi nejen na tyto otázky naleznete v následujícím článku.

Začátkem letošního roku zveřejnilo Generální finanční ředitelství pokyn D-22. Podívejme se na několik příkladů nejčastějších sporných oblastí zákona o daních z příjmů, jež řeší právě tento pokyn, se kterými se může setkat téměř každý poplatník.

Vlastníte pozemky, které dále pronajímáte? Nezapomeňte tento příjem uvést v daňovém přiznání, podléhá totiž zdanění dle § 9 zákona o daních z příjmů. Odpovídáme na další z vašich dotazů z online poradny.